Las acciones tecnológicas globales están ayudando a impulsar el rally de la renta variable, con los futuros del S&P 500 +45 pb, Nasdaq 100 +75 pb y Russell 2000 +100 pb // Treasury estadounidense a 10 años -1 pb al 4,55% // WTI -2,5% a 89,00 $ // Oro +15 pb a 4.338 $ // Bitcoin -1,1% a 62.750 $.

La tecnología asiática registró compras, con Lenovo +3,3%, Renesas +6,2%, Samsung Electronics +6,77%, SK Hynix +12,1%, SMIC +3,4%, Tokyo Electron +8,9%, etc.

Las noticias de la noche se centraron en unos mejores datos comerciales en China, Taiwán y Alemania, informaciones de que China planea gastar 295.000 millones de dólares en un despliegue nacional de IA (Bloomberg), un artículo de Nikkei señalando que el BoJ está discutiendo el fin de la reducción trimestral de sus compras de bonos (próxima reunión el día 16), y Trump diciendo a los periodistas que se encuentra en “la fase final de un muy buen acuerdo” y que declarará una “victoria total sobre Irán en dos semanas”.

La conferencia de salud de Goldman Sachs continúa hoy y mañana la atención girará hacia el IPC de EE. UU. y los resultados de Oracle tras el cierre…

FTSE -15 pb // CAC +90 pb // DAX +65 pb // Nikkei +2,15% // Hang Seng -37 pb // Shanghái +1,28% // KOSPI +8,18%

En la agenda de hoy:

Macro:

- Balanza comercial de EE. UU. de abril a las 8:00.

- Ventas de viviendas existentes de mayo en EE. UU. a las 10:00.

- EE. UU. subastará 65.000 millones de dólares en letras a 6 semanas y 50.000 millones en letras a 52 semanas a las 11:30.

- La NASA anunciará la tripulación de Artemis III a las 11:30.

- EE. UU. subastará 58.000 millones de dólares en bonos a 3 años a la 13:00.

- Continúa la WWDC de Apple (hasta el 12 de junio).

Micro:

- Días del inversor de EVLV, TYL, NET, ETR y ZS.

- Resultados antes de apertura: SJM.

- Resultados tras el cierre: CASY.

LO QUE ESTAMOS VIGILANDO:

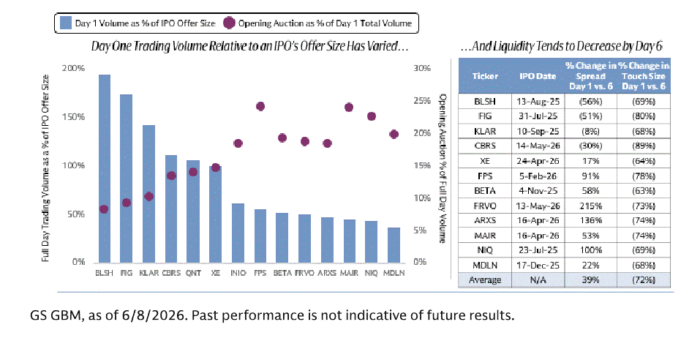

Tendencias de liquidez en las IPOs: Ante el esperado aumento de emisiones, GSET publicó un análisis de las IPOs de mayor tamaño (más de 1.000 millones de dólares de oferta) desde 2025 para evaluar las tendencias de liquidez entre el día 1 y el día 6 (una semana después).

Ha habido 14 IPOs desde enero de 2025 que cumplen este criterio, con volúmenes negociados el primer día como porcentaje del tamaño de la oferta muy variados; dos salidas a bolsa (INIO y QNT) se excluyen de la tabla porque debutaron el jueves pasado.

- 6 de estas 14 IPOs (BLSH, FIG, KLAR, CBRS, QNT y XE) negociaron más del 100% del tamaño de la oferta durante el primer día.

- Curiosamente, existe una fuerte correlación negativa (92%) entre el porcentaje de volumen negociado en la subasta de apertura y el volumen total negociado durante el día; esto indica que, en las IPOs más activamente negociadas, el volumen no está impulsado proporcionalmente por la subasta de apertura respecto al resto de la sesión.

- Entre el día 1 y el día 6, prácticamente todas las IPOs de gran tamaño han experimentado una disminución del tamaño negociable (“touch size”) en las sesiones posteriores, con una caída media del 72%.

- El cambio en los spreads es más matizado, con 4 casos de estrechamiento para el día 6, aunque los spreads aumentaron un 39% de media.

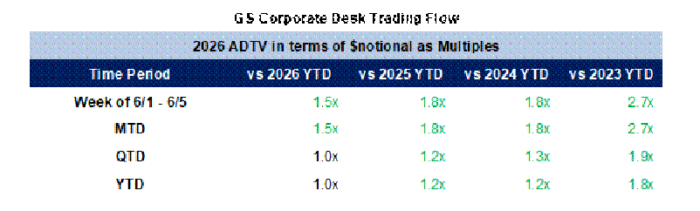

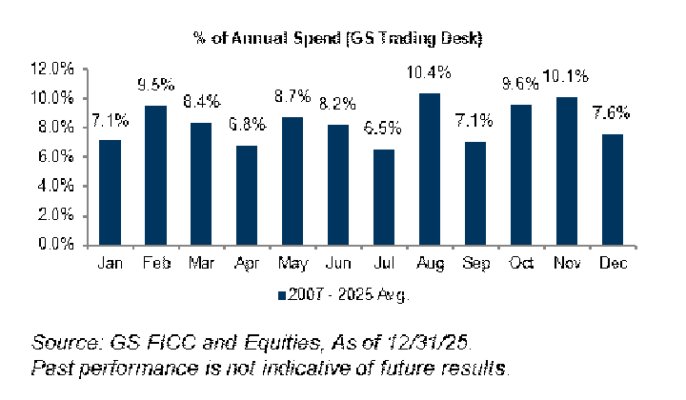

Actualización de recompras de Goldman Sachs: Hemos experimentado otra semana muy activa en nuestra mesa, ya que continúa abierta la ventana corporativa para recompras. Los flujos finalizaron en 1,8 veces el volumen medio diario negociado acumulado (ADTV) de 2025 y 1,8 veces el ADTV acumulado de 2024, concentrados principalmente en los sectores financiero, tecnológico y consumo discrecional.

De cara al futuro, esperamos que los volúmenes elevados continúen durante esta semana antes de moderarse alrededor del 15 de junio.

Aunque se aproxima el período de blackout corporativo, la demanda estará parcialmente protegida por los planes 10b5-1 activos, que permiten a las compañías seguir recomprando acciones durante los períodos de restricción.

Históricamente, observamos una caída aproximada del 30% en los flujos durante los períodos de blackout.

Este impacto será especialmente notable en julio, ya que la mayoría de las empresas estarán en período de cierre durante prácticamente todo el mes.

GOAL KICKSTART: El foco pasa a las reuniones de los bancos centrales: de los sólidos resultados tecnológicos a unos tipos más altos

- La renta variable sufrió una fuerte corrección en el cierre del viernes pasado, liderada por una caída del 4,8% del Nasdaq, después de que el informe de empleo de EE. UU. (NFP) mostrara una creación de 172.000 puestos de trabajo, muy por encima de los 85.000 esperados por el consenso. La fortaleza del mercado laboral ha vuelto a alimentar la preocupación de que un crecimiento resistente y unas presiones inflacionarias persistentes puedan llevar a una Fed más agresiva. Nuestros economistas han retrasado los dos últimos recortes de tipos de su previsión hasta junio y diciembre de 2027 y, aunque siguen considerando improbables las subidas de tipos, creen que ahora son más probables de lo que se pensaba inicialmente. De cara al futuro, la atención se desplaza hacia el IPC de EE. UU. del 10 de junio (GS: IPC subyacente +0,17% mensual frente al +0,3% esperado por el consenso) y hacia las próximas reuniones de bancos centrales, comenzando con el BCE el 11 de junio y seguidas por la Fed, el BoJ y el BoE la semana siguiente.

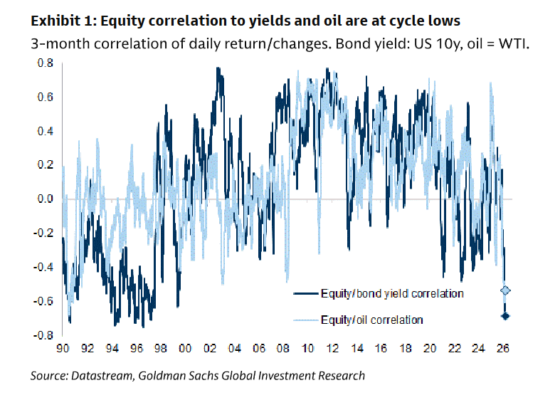

- Las correlaciones de la renta variable tanto con los rendimientos de los bonos como con el petróleo han entrado aún más en terreno negativo. Como escribimos recientemente, unos rendimientos significativamente más altos debido a una inflación creciente suelen pesar sobre la renta variable. Hasta ahora, las bolsas han podido absorber unos tipos más elevados gracias a los vientos de cola microeconómicos procedentes del gasto en IA y de unos sólidos beneficios empresariales. Sin embargo, con correlaciones negativas entre acciones y bonos, aumentos adicionales de los rendimientos son cada vez más difíciles de absorber para la renta variable una vez que los bancos centrales tengan que priorizar la lucha contra la inflación. Los mercados se encuentran ahora atrapados entre unos beneficios empresariales resistentes y unos sólidos datos laborales, por un lado, y las preocupaciones inflacionarias, por otro, de cara a la próxima ronda de reuniones de política monetaria y publicaciones macroeconómicas.

- Mantenemos una postura neutral táctica sobre la renta variable, pero moderadamente favorable al riesgo a 12 meses (sobreponderación en renta variable, neutral en bonos, materias primas y efectivo, e infraponderación en crédito). Con el Indicador de Apetito por el Riesgo cerca de los máximos de 2021, esperamos una moderación de las rentabilidades bursátiles y un aumento del riesgo de corrección. No obstante, dada nuestra visión macroeconómica de base y el continuo crecimiento sólido de los beneficios, impulsado además por el gasto en IA, seguimos sobreponderando la renta variable a 12 meses y aprovecharíamos cualquier corrección para comprar en los próximos meses.

ASPECTOS DESTACADOS DE AYER:

Flujos: Nuestra mesa calificó la actividad con un 4 sobre 10 en términos de volumen general, finalizando con +817 puntos básicos de compras netas, frente a una media de +20 puntos básicos en los últimos 30 días.

Los gestores de activos y los hedge funds terminaron como compradores netos, con una demanda coincidente en el sector salud, coincidiendo con nuestra Conferencia de Healthcare (8-10 de junio; Miami Beach, Florida).

El viernes, nuestro análisis de flujos institucionales en términos de acciones no mostró ninguna señal de pánico.

Terminamos la sesión del viernes con un panorama de flujos bastante equilibrado en ambos sentidos dentro de Tecnología e IA, donde la continua concentración de capital en la temática fue compensada por algunas reducciones de exposición por motivos de gestión del riesgo, una dinámica que se aceleró durante los últimos compases de la sesión.

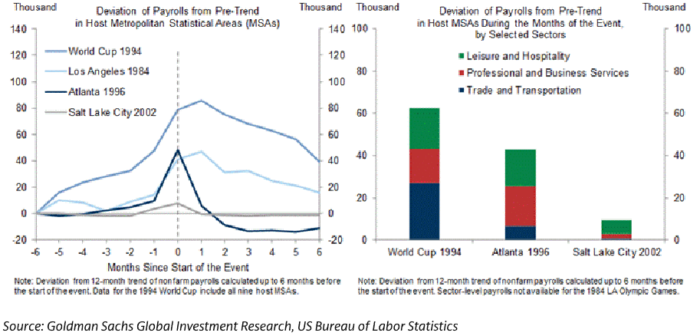

Gráfico del día:

El empleo aumentó en más de 80.000 puestos por encima de la tendencia en las ciudades anfitrionas durante el Mundial de 1994, con las ganancias de empleo concentrándose principalmente en los sectores de:

- Ocio y hostelería.

- Comercio.

- Servicios empresariales.