Flujos semanales: 30.500 millones de dólares hacia bonos, 2.400 millones hacia acciones, 1.200 millones hacia efectivo, 1.100 millones saliendo del oro y 1.500 millones saliendo de cripto.

Flujos a tener en cuenta:

• Cripto: salida de 1.500 millones de dólares, la mayor desde febrero de 2026.

• Treasuries: entrada de 10.800 millones de dólares, la mayor en 9 semanas.

• Acciones estadounidenses: entrada de 9.500 millones de dólares, acumulando 8 semanas consecutivas de entradas, la racha más larga desde diciembre de 2025.

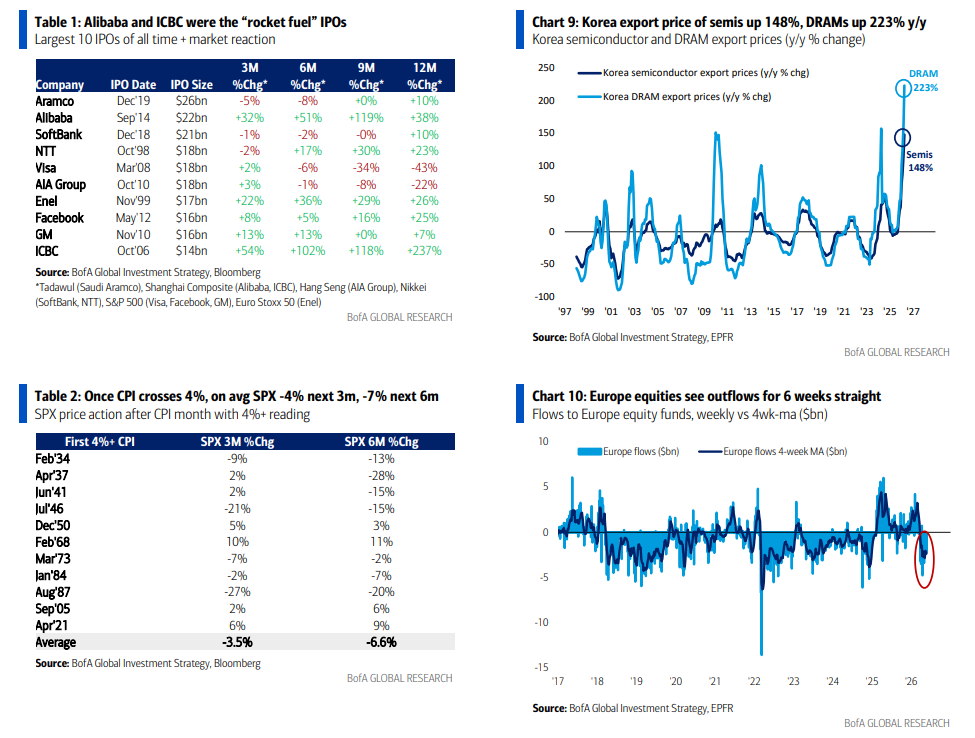

• Europa: salida de 2.300 millones de dólares, con 6 semanas consecutivas de salidas, la racha más larga desde febrero de 2025 (Gráfico 10).

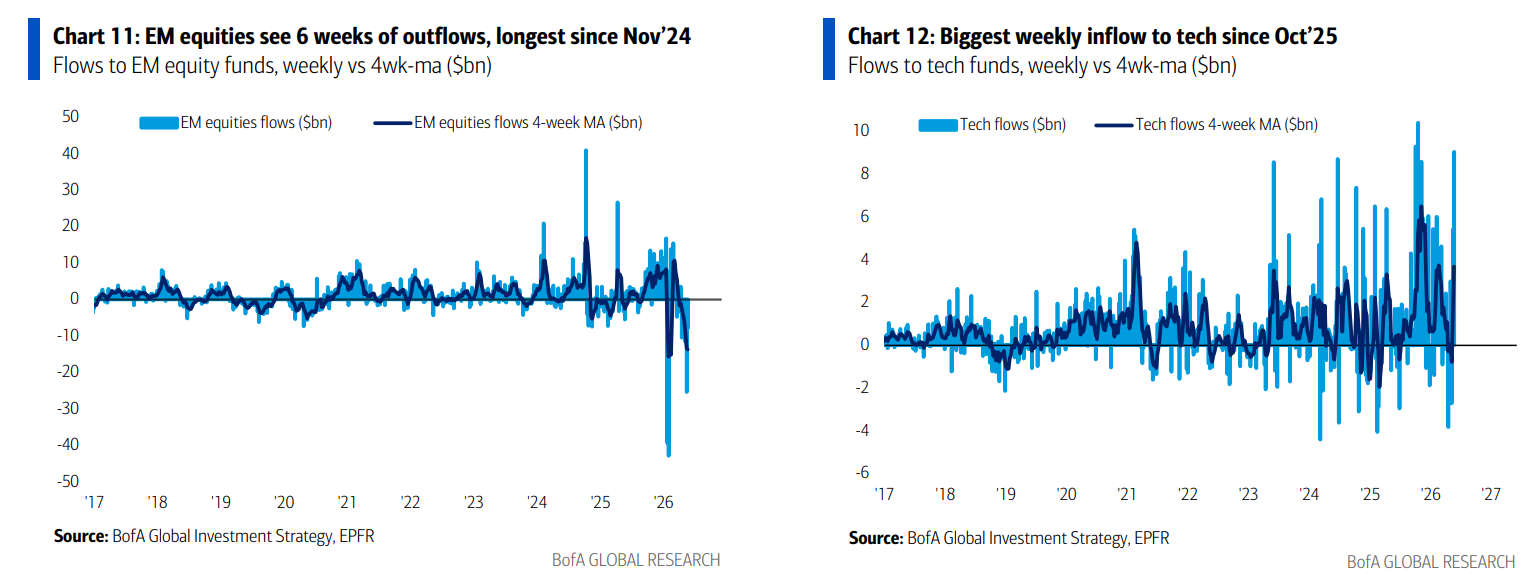

• Acciones de mercados emergentes: salida de 7.900 millones de dólares, también con 6 semanas consecutivas de salidas, la racha más larga desde noviembre de 2024 (Gráfico 11).

• Tecnología: entrada de 9.000 millones de dólares, la mayor desde octubre de 2025 (Gráfico 12).

• Financieras: salida de 2.400 millones de dólares, la mayor en 10 semanas.

• Materiales: salida de 2.900 millones de dólares, la mayor en 8 semanas.

Clientes privados de BofA: 4,5 billones de dólares en activos bajo gestión… 65,7% en acciones (máximo histórico), 17,3% en bonos (mínimo desde marzo de 2022), 9,9% en efectivo (mínimo histórico); mayor entrada semanal hacia efectivo desde diciembre de 2025 (4.100 millones de dólares); GWIM incrementando exposición a renta variable (el número de participaciones en ETFs sube un 4,4% en lo que va de año).

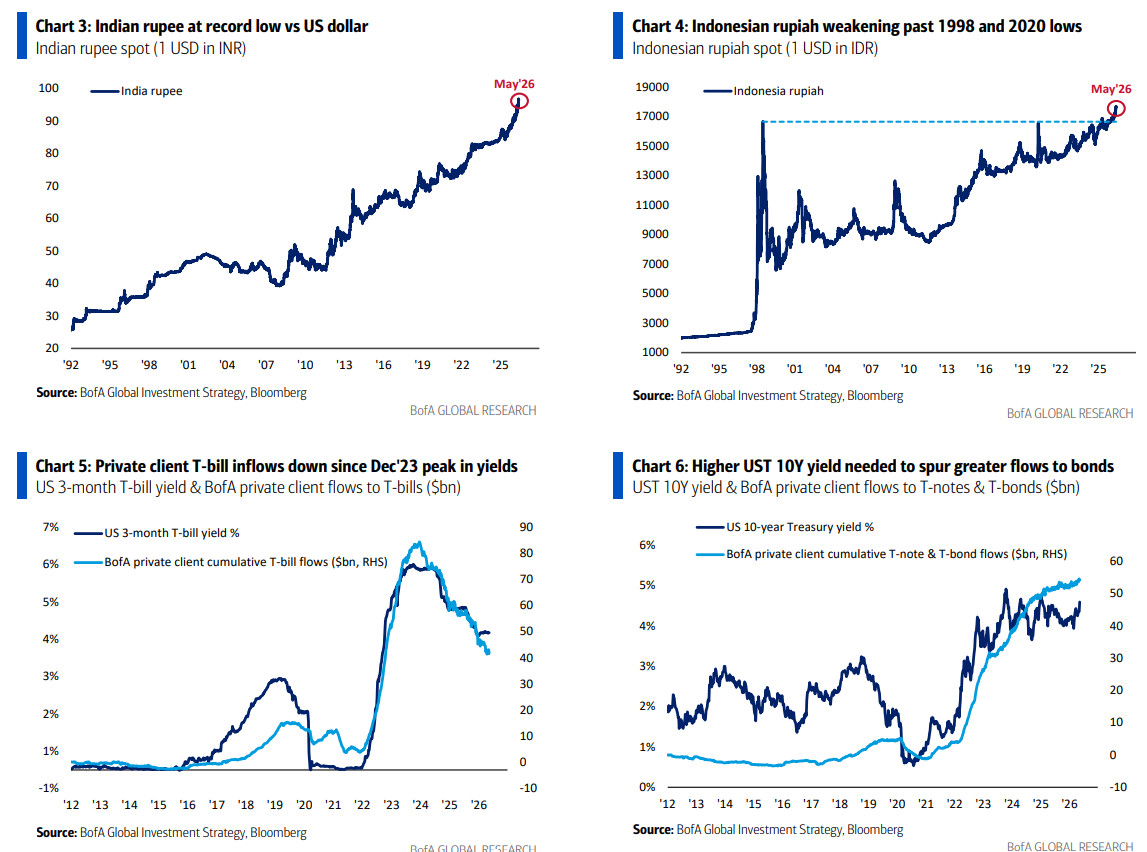

Cabe destacar que los flujos acumulados de clientes privados de BofA hacia letras del Tesoro han caído desde el pico de la rentabilidad a 3 meses en diciembre de 2023 (Gráfico 5), y que se necesitan mayores rendimientos en el bono a 10 años para incentivar mayores flujos hacia bonos (Gráfico 6).

En las últimas 4 semanas, los clientes privados han comprado bonos municipales, materiales y high yield, mientras vendían estrategias low vol, utilities y REITs.

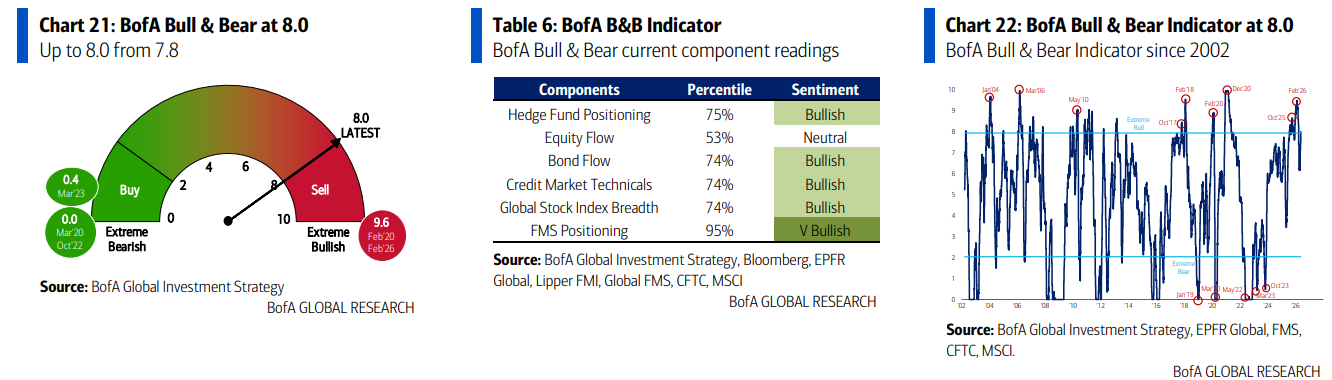

Indicador Bull & Bear de BofA: sube hasta 8,0, activando una señal contraria de venta para activos de riesgo, impulsada por entradas hacia tecnología y deuda emergente, además del mayor salto mensual registrado en la asignación a renta variable en la encuesta FMS y la caída de los niveles de efectivo de la FMS hasta el 3,9%; ha habido 17 “señales de venta” desde 2002 y la pérdida media para las acciones globales durante los siguientes 2-3 meses ha sido del 2%-3% (con una tasa de acierto cercana al 60%), aunque con drawdowns máximos del 15%-20%; ver “BofA Bull & Bear Indicator Revamp” para los resultados completos del backtest.

Breve historia de las IPOs: la Tabla 1 muestra el comportamiento de los grandes índices tras los 10 mayores lanzamientos bursátiles de la historia; las IPOs de Alibaba e ICBC fueron “combustible de cohete” para las acciones chinas en los siguientes 3-12 meses; las salidas a bolsa de NTT y ENEL se produjeron antes de grandes mercados bajistas, aunque estos comenzaron un año después; en contraste, Visa y AIA fueron IPOs de “techo de mercado”, con el S&P 500 y el Hang Seng mucho más bajos 9-12 meses después de sus lanzamientos; las salidas a bolsa de Aramco, Softbank, Facebook y GM fueron prácticamente irrelevantes para el mercado bursátil en general.

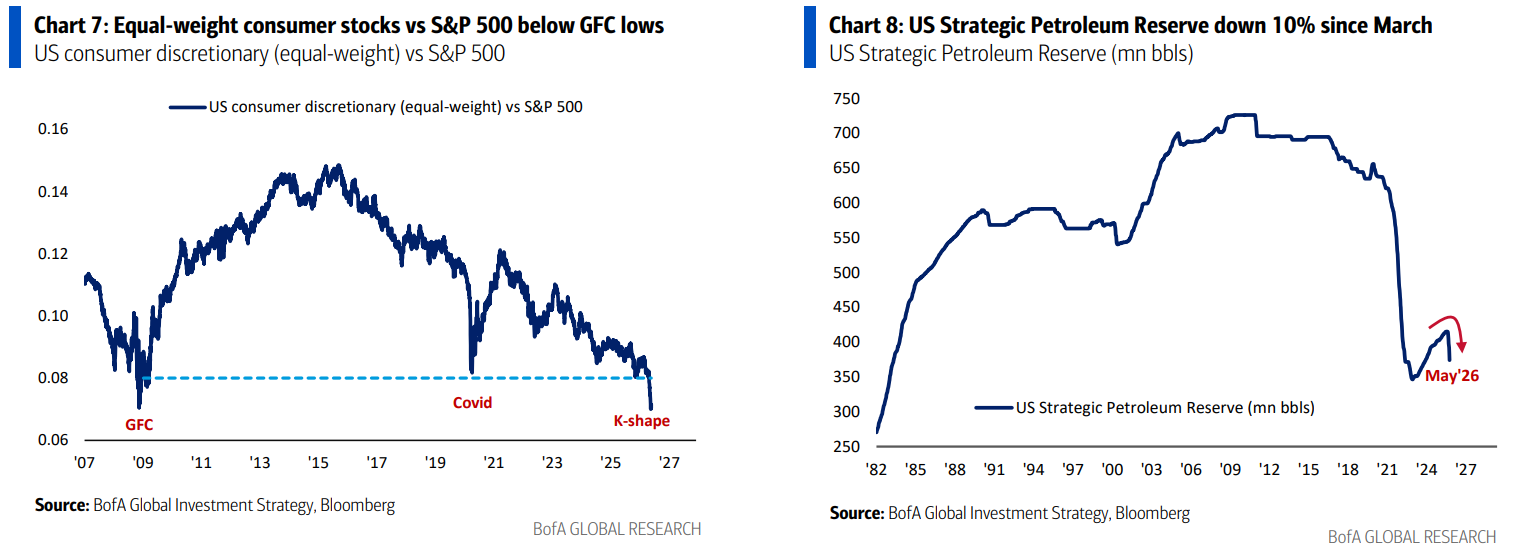

Espiral riqueza-precio, no salarios-precio: el bucle riqueza-bolsa-boom sigue en marcha; pero con Trump teniendo solo un 28% de aprobación en inflación y un 35% de aprobación económica, las acciones de consumo equiponderadas cotizan por debajo de sus mínimos relativos de la crisis financiera frente al S&P 500 (Gráfico 7), mientras la IA está reduciendo el precio del trabajo (aunque no la cantidad de empleo, como muestran las nóminas). No sorprende que los inversores estén descontando un final favorable del conflicto con Irán para las bolsas, mientras la administración estadounidense intenta abordar la angustia por la asequibilidad y la inflación energética mediante fuertes recortes en la Reserva Estratégica de Petróleo de EE. UU. (SPR), que ha caído un 10% o 41 millones de barriles desde marzo (Gráfico 8).

Seguimos pensando que los mercados emergentes y las materias primas mantienen una estructura alcista de largo plazo, pero que las acciones de consumo serán la mejor operación contraria post-burbuja. La mejor apuesta en IA serán las pequeñas tecnológicas que adopten y transformen procesos, destruyendo monopolios, duopolios y oligopolios… igual que ocurrió tras el estallido de los Nifty Fifty a finales de los 70.

Feedback de clientes en Londres:

• “Estamos largos y paranoicos.”

• “Trump quiere y necesita desescalar Irán, las acciones subirían y los rendimientos caerían con un acuerdo.”

• “Si los gilts británicos encuentran demanda, todo encontrará demanda.”

• “El electorado europeo se está desplazando claramente hacia la derecha: Farage en Reino Unido, Le Pen en Francia, y ojo porque AfD ganará Sajonia-Anhalt en septiembre, su primera elección estatal.”

• “El miedo en bonos no es ni de lejos tan fuerte como la codicia en acciones.”

• “Warsh será agresivo en el discurso, pero acomodaticio en la práctica durante el verano.”

• “Las acciones de EE. UU. en Venezuela, Ucrania, Irán, Groenlandia y Cuba deben verse bajo una única lente estratégica: la competencia con China en IA, que solo puede ganarse asegurando acceso a recursos críticos.”