Resumen:

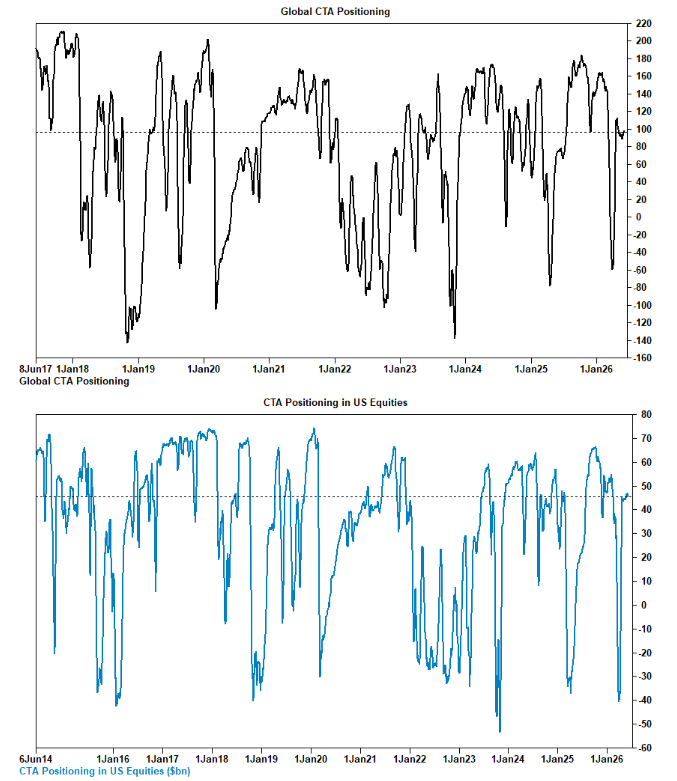

1. Rincón CTA (Commodity Trading Advisors):

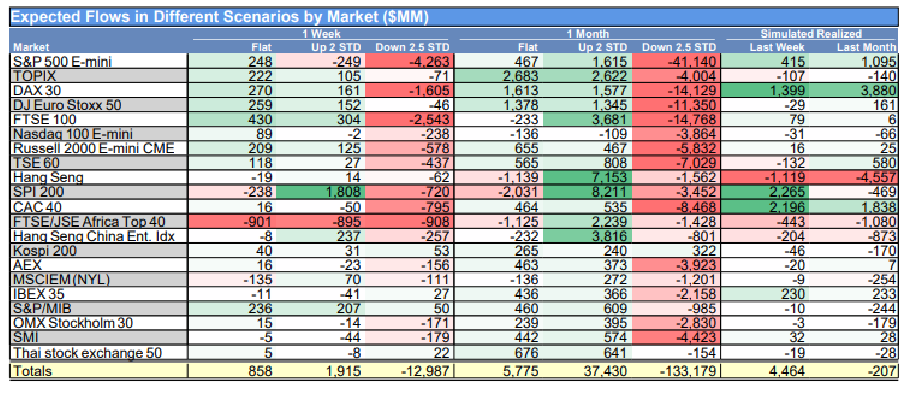

Las previsiones base de flujos para la próxima semana son prácticamente nulas. Dicho esto, las previsiones indican que pequeños movimientos bajistas podrían dar lugar a una cantidad moderada de ventas por parte de los CTA.

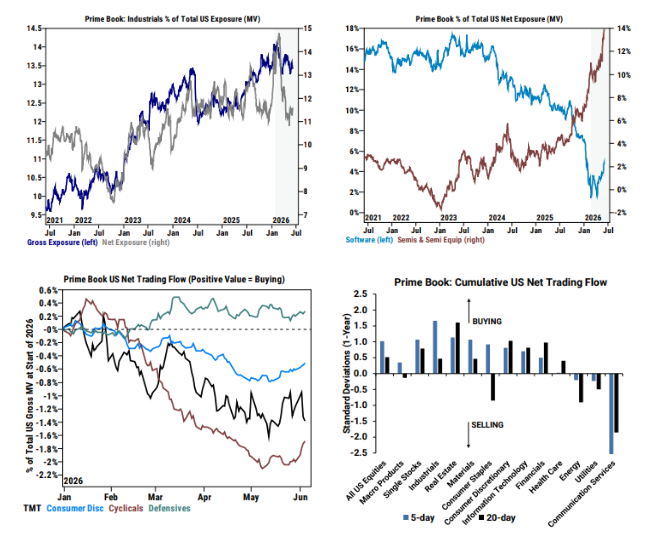

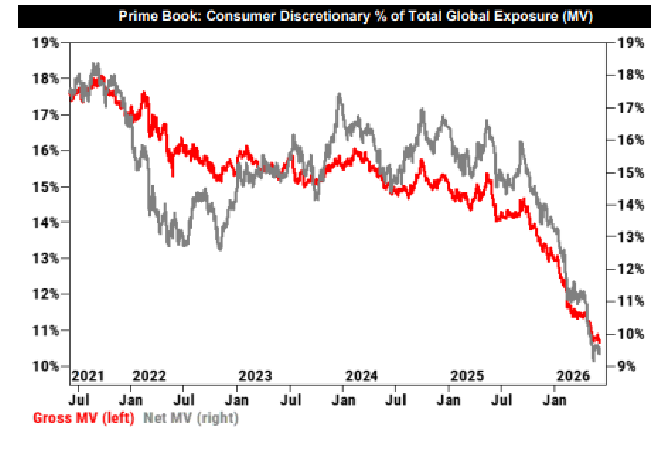

2. GS Prime Brokerage:

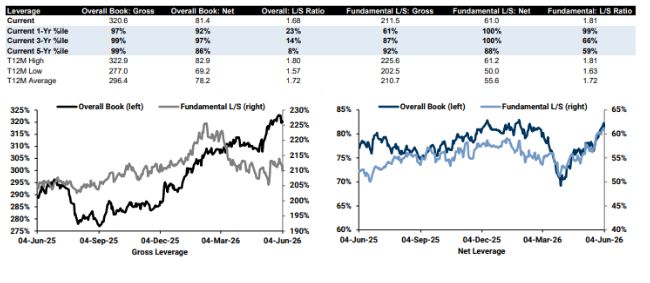

La estimación de rendimiento de los fondos Long/Short Fundamentales de renta variable de GS aumentó un +0,73% entre el 29 de mayo y el 4 de junio (frente al +0,44% del MSCI World Total Return), impulsada por una beta del +0,68% y un alfa del +0,06%, apoyado por modestas ganancias en el lado corto.

La estimación de rendimiento de los fondos Long/Short Sistemáticos de renta variable de GS aumentó un +1,35% durante el mismo período, impulsada por un alfa del +1,24% gracias a ganancias en posiciones cortas y una beta del +0,11%.

El apalancamiento bruto total de la cartera cayó 2,3 puntos hasta el 320,6% (percentil 97 del último año), mientras que el apalancamiento neto aumentó 0,6 puntos hasta el 81,4% (percentil 92 del último año).

El viernes, la cartera global registró ventas netas (-1,2 desviaciones estándar respecto a la media de un año), impulsadas tanto por ventas en corto como por ventas de posiciones largas en una proporción de 1,5 a 1.

3. Recompras de acciones (Buybacks):

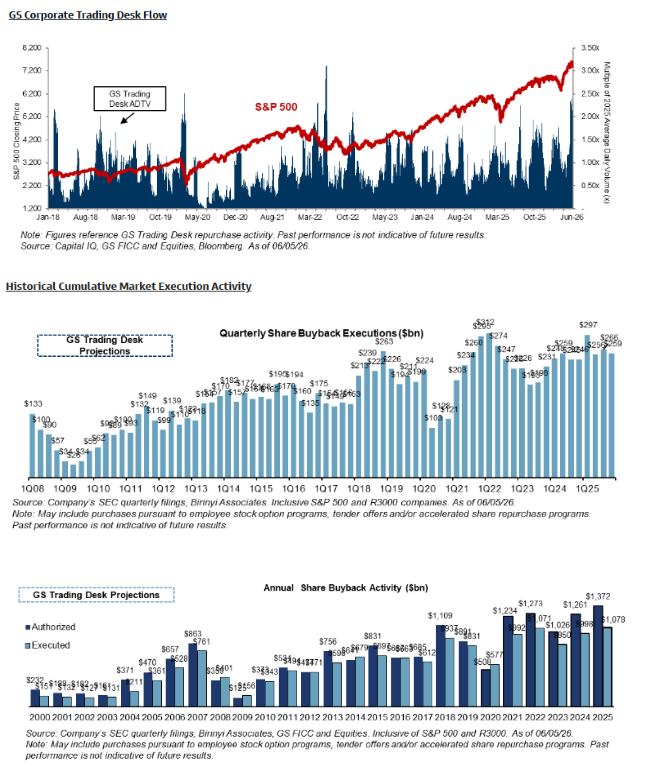

Experimentamos otra semana muy activa en nuestra mesa de negociación mientras continúa abierta la ventana corporativa para recompras.

De cara al futuro, esperamos que los volúmenes elevados persistan durante esta semana antes de moderarse después del 15 de junio aproximadamente.

Históricamente, observamos una caída cercana al 30% en los flujos durante los períodos de blackout.

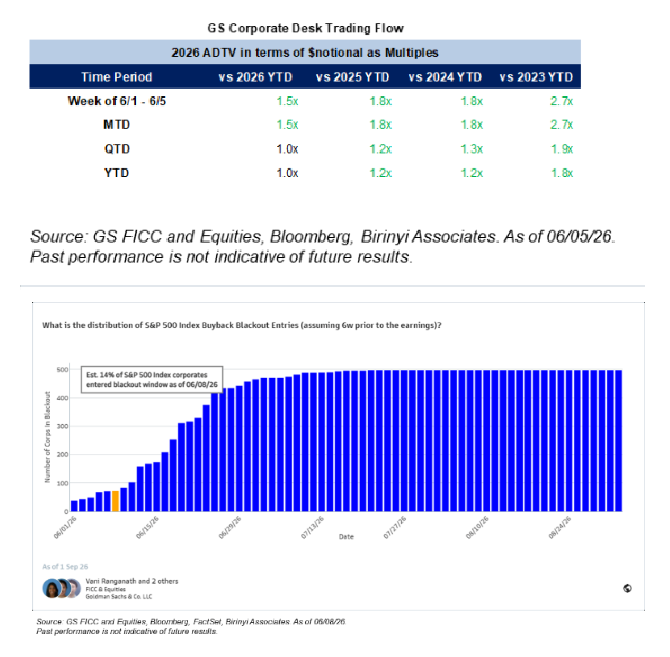

Estimamos que el 14% de las empresas del S&P 500 habían entrado en período de blackout a fecha del 8 de junio.

4. Gráficos destacados:

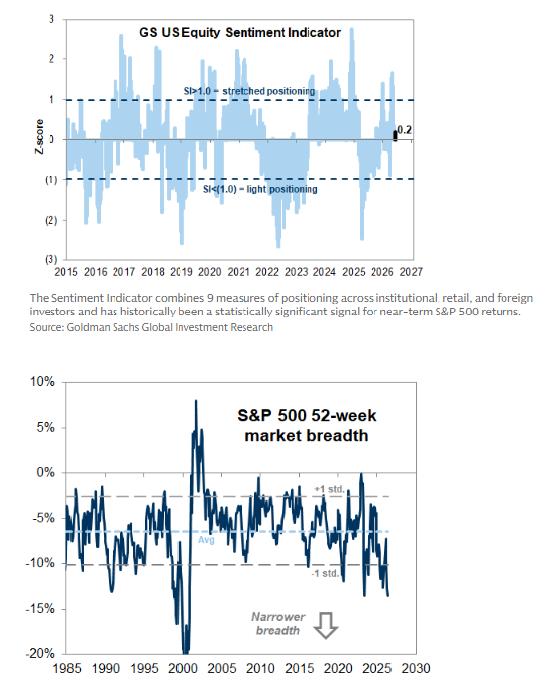

- Indicador de sentimiento.

- Amplitud de mercado.

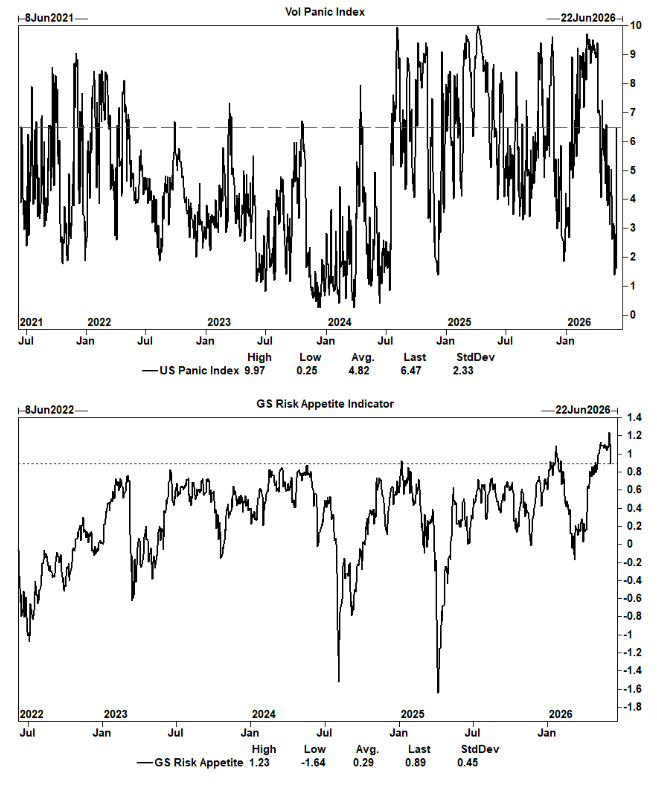

- Índice de pánico de EE. UU.

- Indicador de apetito por el riesgo.

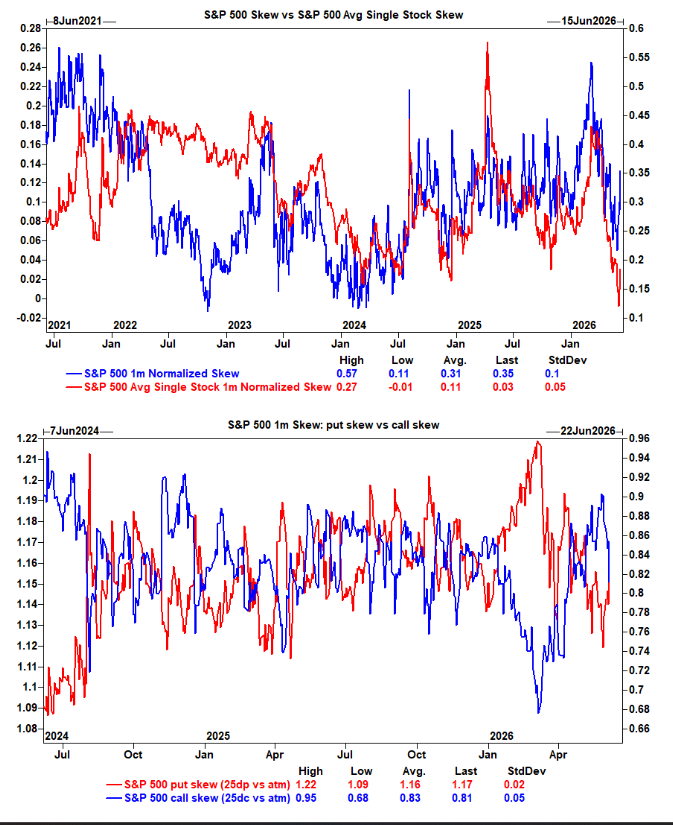

- Skew del SPX frente al skew de acciones individuales.

- Skew de calls frente a skew de puts.

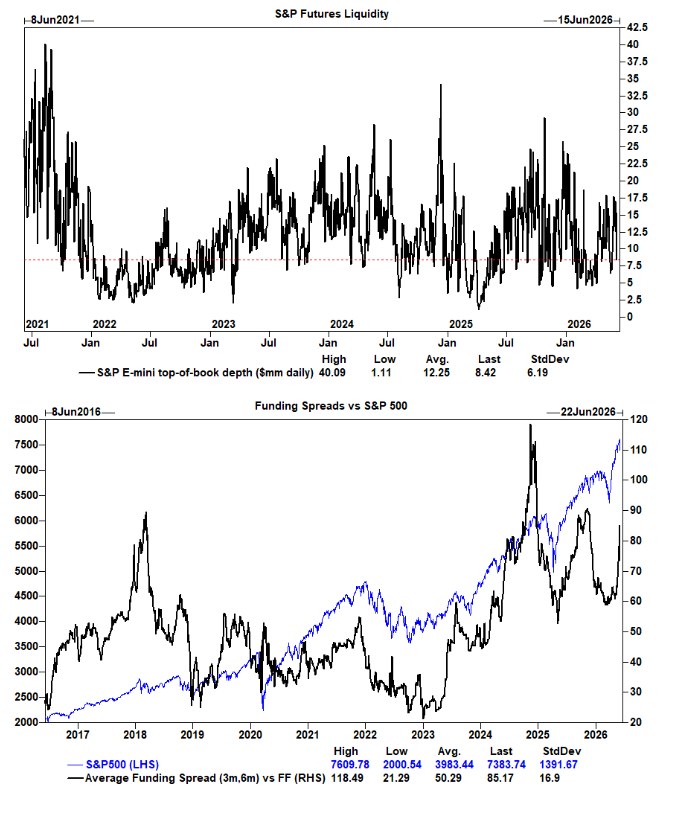

- Liquidez de los futuros del S&P 500.

- Diferenciales de financiación frente al S&P 500.

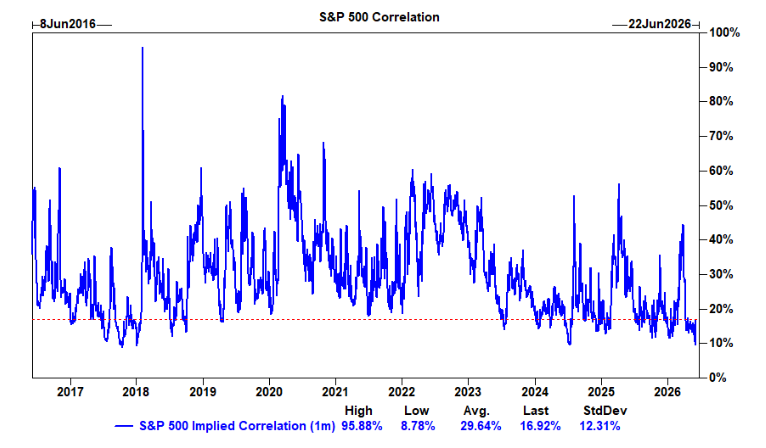

- Correlación implícita del S&P 500.

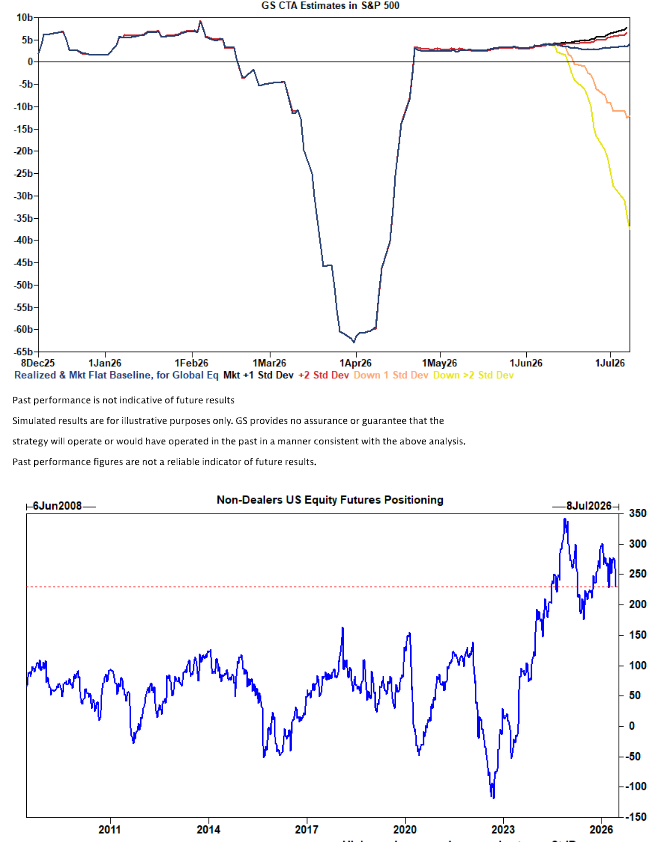

Rincón CTA

Durante la próxima semana…

Mercado plano:

- 858 millones de dólares en compras

- (546 millones de dólares hacia EE. UU.)

Mercado alcista:

- 1.920 millones de dólares en compras

- (126 millones de dólares fuera de EE. UU.)

Mercado bajista:

- 12.990 millones de dólares en ventas

- (5.080 millones de dólares fuera de EE. UU.)

Durante el próximo mes…

Mercado plano:

- 5.780 millones de dólares en compras

- (986 millones de dólares hacia EE. UU.)

Mercado alcista:

- 37.430 millones de dólares en compras

- (1.970 millones de dólares hacia EE. UU.)

Mercado bajista:

- 133.180 millones de dólares en ventas

- (50.840 millones de dólares fuera de EE. UU.)

Niveles clave de pivote para el S&P 500

- Corto plazo: 7.293

- Medio plazo: 7.001

- Largo plazo: 6.581

Mesa de Recompras (Buybacks Desk)

Experimentamos otra semana muy activa en nuestra mesa de negociación mientras continúa abierta la ventana corporativa para recompras de acciones.

Los flujos finalizaron en 1,8 veces el volumen medio diario negociado (ADTV) acumulado de 2025 y en 1,8 veces el ADTV acumulado de 2024, concentrándose principalmente en los sectores de:

- Financieras

- Tecnología

- Consumo Discrecional

De cara al futuro, esperamos que los volúmenes elevados continúen durante esta semana antes de empezar a moderarse alrededor del 15 de junio.

Aunque se aproxima el período de blackout corporativo, la demanda estará parcialmente protegida por los planes 10b5-1 activos, que permiten a las compañías seguir recomprando acciones durante los períodos en los que normalmente tendrían restringida esta actividad.

Históricamente, observamos una caída aproximada del 30% en los flujos durante los períodos de blackout.

Este efecto será especialmente notable en julio, ya que la mayoría de las compañías estarán en período de cierre durante prácticamente todo el mes.