Comentarios y previa IPC

Se estima un aumento del 0.38% en el IPC básico de enero (mensual, ajustado estacionalmente), lo que dejaría la tasa interanual sin cambios en un 3.9%. El equipo estima un aumento del 0.20% en el IPC general, reflejando menores precios de la energía (-2.0%) pero mayores precios de los alimentos (+0.3%). El Efecto de enero: La predicción refleja un impulso temporal a partir de aumentos de precios al inicio del año por encima de lo normal, incluidos los medicamentos recetados, el seguro de automóviles, el tabaco y los servicios médicos.

…Mike Cahill (Estratega Senior de FX): Creo que, después de la nómina, los riesgos son bastante asimétricos para los próximos datos del IPC. Incluso un error decente probablemente no hará que la Fed tenga mucha más confianza en que la inflación se dirija sosteniblemente hacia el 2%, que es el umbral que han establecido. Por otro lado, un dato más firme combinado con datos de actividad mucho más resilientes de lo que anticiparon debería tener un impacto más significativo, especialmente con la posición en el extremo delantero de la curva de tipos y la falta de entusiasmo por el FX en este momento.

…Alan Stewart (Trading de FX): La reacción del mercado sería más significativa ante un error sustancial que ante un resultado mejor de lo esperado. De hecho, sospechamos que la magnitud de la reacción sería significativa y relativamente simétrica en cualquier dirección. Nuestra expectativa es que un resultado sustancialmente mejor al IPC (que calificaríamos como > 0.2 respecto al consenso) rompería los máximos del año hasta la fecha en el dólar y desencadenaría un movimiento de capitulación al alza. EURUSD debería liderar el avance con una ruptura de los mínimos del año hasta la fecha en 1.0720 precipitando un movimiento de regreso a la zona de consolidación de octubre alrededor de 1.0600. En G10, jugaríamos esto a través de una posición larga en NZD, pero creemos que el mejor rendimiento probablemente vendría de las monedas de los mercados emergentes como ZAR y BRL.

…Rich Privorotsky (Trading de Equity): Las acciones se han desconectado en cierta medida del mercado de tipos de interés, ya que algunos rendimientos idiosincráticos muy fuertes a partir de los números del primer trimestre han impulsado a las tecnológicas/IA/SPX a máximos históricos incluso cuando el mercado de tipos ha vuelto a valorar. Las pequeñas capitalizaciones y el apalancamiento han tenido un peor desempeño y creo que un resultado alcista para el IPC será difícil de ignorar para el mercado en su conjunto. Por otro lado, un resultado débil podría impulsar un movimiento rotacional dada la mencionada subactuación relativa en las últimas semanas.

Actualización de GS PB:

Las posiciones cortas se cubrieron netamente por primera vez en 7 semanas, con la mayor compra neta nominal de cíclicas desde septiembre de 2021. Los fondos de cobertura compraron netamente acciones individuales por segunda semana consecutiva (4 de las últimas 5), impulsados por compras largas y, en menor medida, coberturas cortas. Las posiciones cortas de acciones individuales se cubrieron netamente por primera vez en 7 semanas. 10 de los 11 sectores estadounidenses (excepto Staples) fueron comprados netamente en la semana, liderados por los sectores cíclicos que en conjunto registraron la mayor compra neta nominal desde septiembre de 2021 (percentil 95 en los últimos 5 años).

REVISIÓN DE GANANCIAS…

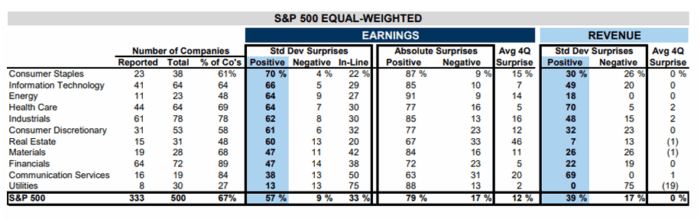

Con el 77% de la capitalización de mercado del S&P 500 habiendo informado los resultados del cuarto trimestre de 2023, las empresas generalmente han superado las expectativas del consenso. El 57% de las firmas del S&P 500 han superado las expectativas de EPS del consenso en más de una desviación estándar de las estimaciones de los analistas, aproximadamente en línea con los dos últimos trimestres y por encima del promedio a largo plazo del 48% (ver página 5). Las ganancias por acción (EPS) del S&P 500 del cuarto trimestre están en camino de crecer un 7% interanual en comparación con las estimaciones de los analistas del 3% al comienzo de la temporada.

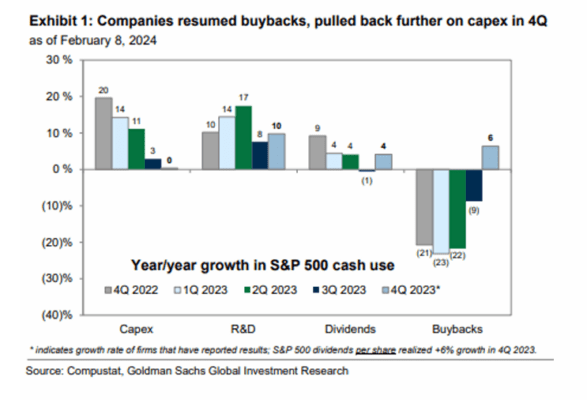

.Las empresas están devolviendo efectivo a los accionistas y reduciendo aún más el gasto en inversiones de capital. Después de un crecimiento negativo interanual durante 5 trimestres consecutivos, las recompras de acciones están aumentando un +6% en el cuarto trimestre, impulsadas por una combinación de crecimiento positivo de las ganancias, un pico en los rendimientos de los bonos y comparaciones más fáciles con el año anterior. Como suele ser históricamente el caso, los dividendos han sido menos volátiles en 2023 y el DPS creció un +6% interanual en el cuarto trimestre. En contraste, el crecimiento interanual del gasto en inversiones de capital del S&P 500 ha disminuido del +11% en el segundo trimestre de 2023 al +3% en el tercer trimestre y se encuentra en el 0% en el cuarto trimestre. La investigación y desarrollo (I+D), que está altamente concentrada en un puñado de acciones de tecnología y farmacéuticas, se mantuvo resiliente en el cuarto trimestre (+10% interanual).