Para poder gestionar nuestras estrategias de opciones en el mercado, bien sean sencillas o complejas, principalmente analizamos 3 componentes de la posición para poder hacerlo.

- Las griegas

- El gráfico de la posición

- El estado individual de cada opción comprada y vendida

El análisis de las griegas (Delta, Gamma, Theta, Vega, Rho) es una parte fundamental de la gestión. Son fórmulas matemáticas que evalúan y controlan el conjunto en sí de la posición. Como en el caso de los modelos utilizados para calcular los precios teóricos de las opciones, las fórmulas matemáticas para calcular las griegas son muy complejas y tampoco es importante aprenderlas, lo importante es saber lo que significan y que tengamos acceso a ellas bien sea a través de la plataforma de nuestro bróker u otras fuentes.

Cada griega calcula el riesgo para un variable:

Delta mide el cambio en el precio de la opción en función al cambio en el precio del subyacente.

Gamma indica lo que varía la delta también en función al cambio en el precio del subyacente.

Theta muestra el cambio en el valor de la opción por el paso del tiempo (al pasar los días cada vez hay menos valor temporal).

Vega mide los cambios (la sensibilidad) del valor por cambios producidos en la volatilidad.

Rho muestra la sensibilidad del valor de la opción por cambios en los tipos de interés. (Es la menos importante de las griegas).

En términos generales, el precio de una opción se puede dividir en 2 componentes:

- Prima intrínseca (que no siempre la tiene). Realmente es el valor actual que tiene la opción si hoy mismo venciera. Es, por decirlo de otra forma, la cantidad que la opción está dentro del dinero. Si no está dentro del dinero no tiene valor intrínseco.

- Prima extrínseca (que siempre tiene). Es el valor del precio que corresponde al tiempo restante de vida que tiene la opción. Y esto depende de los días que quedan hasta su vencimiento y los actuales niveles de movimiento en el mercado actual (la volatilidad).

Las griegas que más relación tienen con la prima intrínseca son Delta y Gamma. Las griegas que más tienen que ver con la prima extrínseca son Theta y Vega.

Es muy importante entender cómo funcionan las griegas por 3 razones fundamentales:

- Influyen de una forma muy directa sobre el precio de la opción

- Son importantes para decidir qué strikes elegimos para iniciar posiciones y para realizar ajustes

- Son vitales para gestionar nuestras posiciones

En este artículo vamos a analizar Gamma.

Gamma

La Gamma mide el cambio en delta por cada movimiento de $1 (o 1 punto) en el subyacente. En general, todas las griegas están en constante cambio y la Delta no es ninguna excepción. Si una opción (digamos ATM, con su strike justo donde se encuentra el subyacente) tiene una Delta de 50, en cuanto el subyacente se mueve arriba o abajo, la delta cambia, y el tamaño de ese cambio es la Gamma.

Gamma es positiva tanto para las calls como para las puts. Y el valor de Gamma va de 1 a 0 para posiciones largas de opciones, y va desde -1 a 0 para posiciones cortas de opciones (cuando estamos vendidos de opciones se invierte el signo delante del valor).

Precisamente por Gamma, las posiciones de opciones son asimétricas. Tenemos ganancias ilimitadas y pérdidas limitadas comprándolas, y ganancias limitadas y pérdidas ilimitadas vendiéndolas. A continuación, podemos ver este fenómeno causado por Gamma en calls y puts compradas y vendidas.

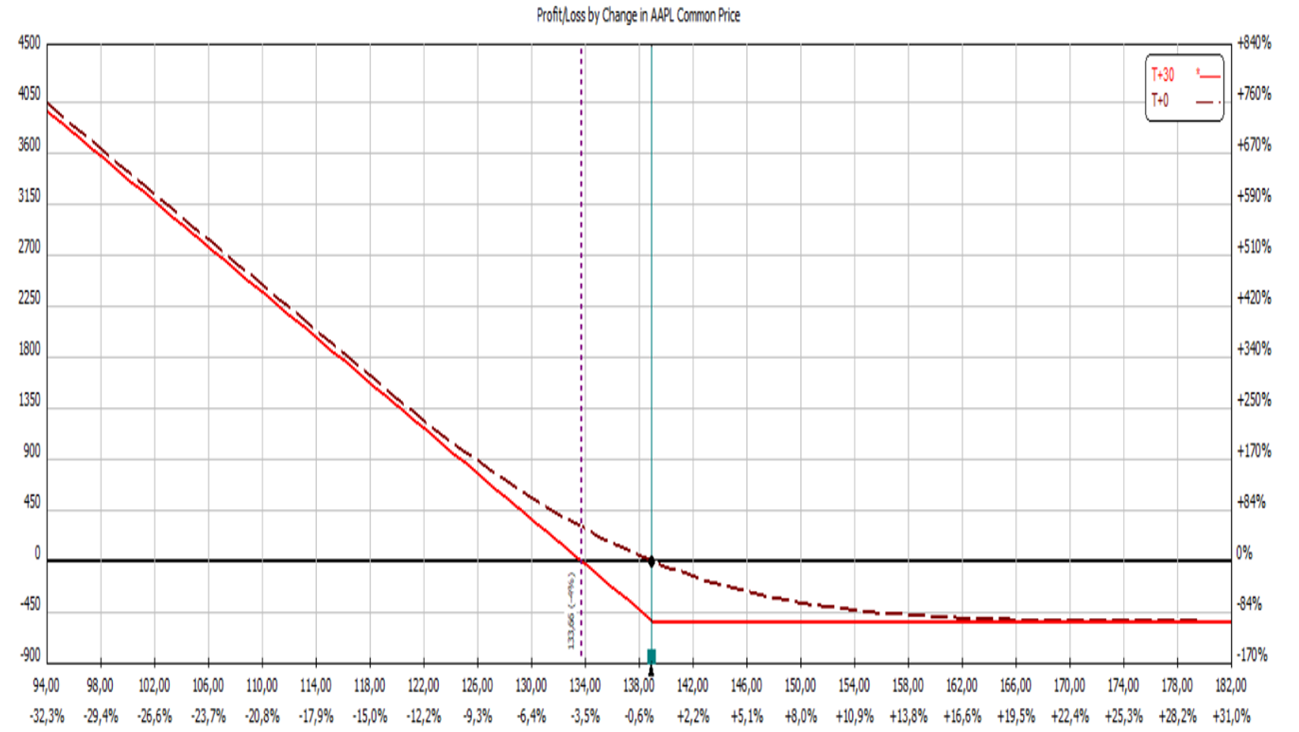

Call Comprada. Gráfico Asimétrico con Pérdidas Limitadas y Beneficios Ilimitados

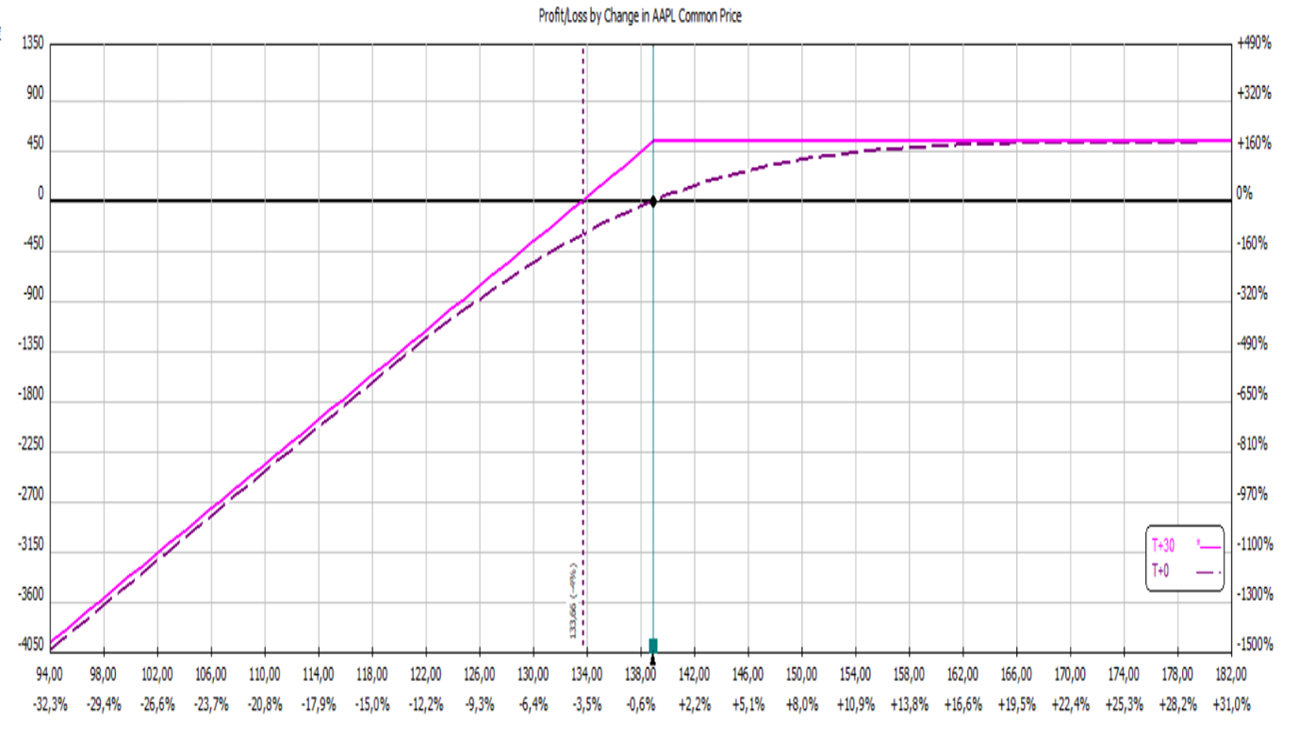

Put Comprada. Gráfico Asimétrico con Pérdidas Limitadas y Beneficios Ilimitados

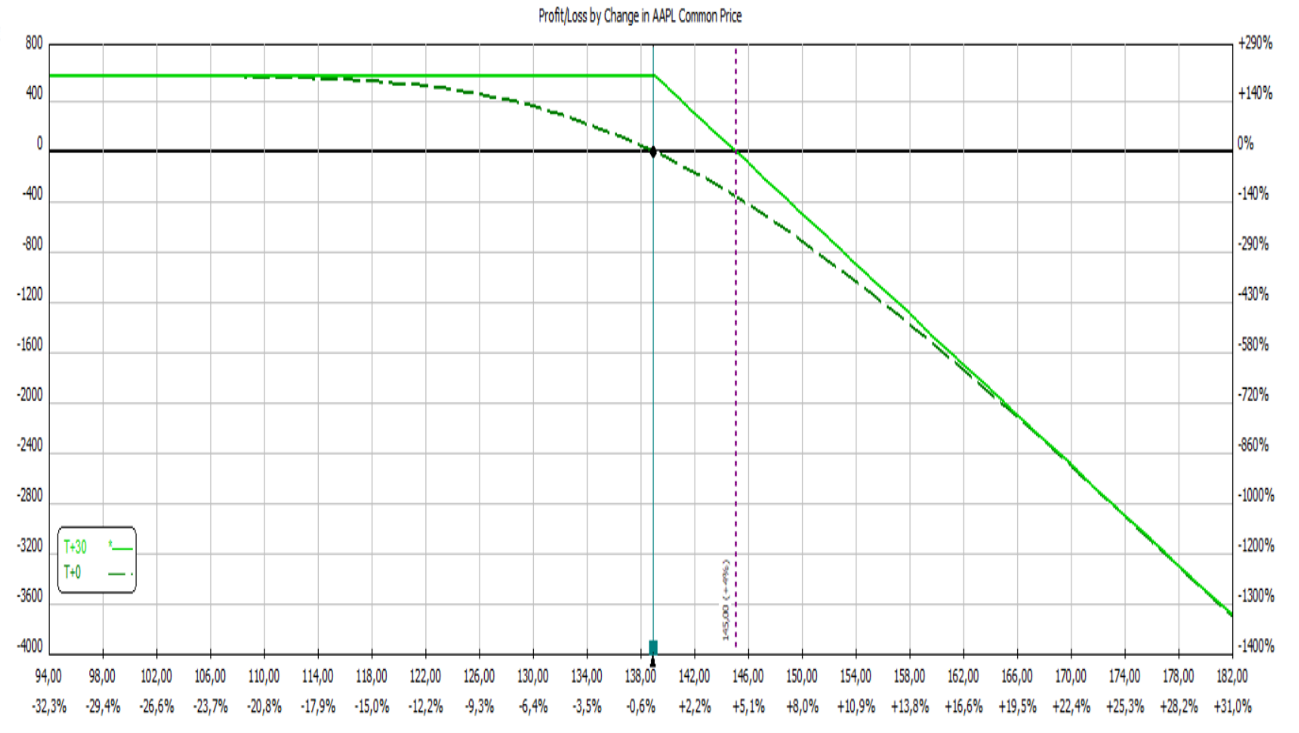

Call Vendida. Gráfico Asimétrico con Pérdidas Ilimitadas y Beneficios Limitados

Put Vendida. Gráfico Asimétrico con Pérdidas Ilimitadas y Beneficios Limitados

Ejemplos de Cómo Funciona Gamma

A continuación, vemos 2 ejemplos de cómo funciona Gamma

- XYZ está cotizando a 60 y la XYZ Aug call 60 tiene una delta de 50 y gamma 10. Si XYZ sube 1 a 61 la nueva delta de la call será 60. Si XYZ baja 1 en vez de subir 1 la nueva delta de la call será 40.

- Lo mismo con la put. XYZ está a 60 y la IWM Aug 60 put tiene una delta de -50 y gamma 10. Si IWM baja 1 a 59 la nueva delta de la put será -60. Si IWM sube 1 en vez de bajar 1 la nueva delta será -40.

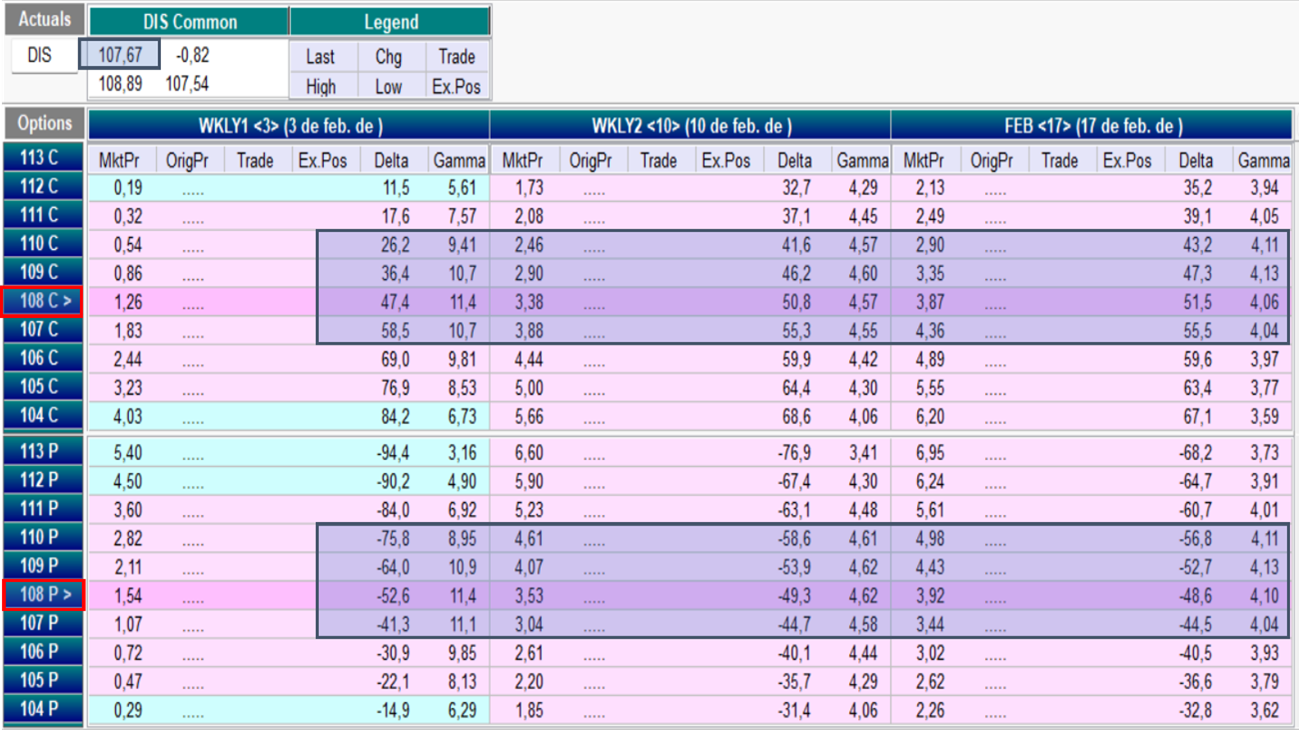

La Gamma es más sensible en las opciones cercanas al dinero. Esto quiere decir que su valor es más alto en las opciones cuyos precios de strike (precio de compra o venta) están en torno aproximadamente a donde se encuentra el subyacente en ese momento. En el gráfico de abajo vemos como el valor Disney está casi en $108 y como la Gamma de las calls y puts es más alta en las opciones de strikes en torno a $108. Esto lo que quiere decir es que la aceleración de cambio en Delta es mayor a estos strikes (el ritmo de cambio de Delta es muy rápido).

Valores Altos de Gamma en los Strikes Al Dinero

También lo que podemos apreciar en el mismo gráfico es cómo Gamma incrementa en valor conforme vayamos acercándonos al vencimiento de las opciones. Por ejemplo, para las calls strike 108 vemos como la Gamma para el 17 de Feb es de 4,06, para el 10 de Feb sube a 4,57 y para el 3 de Feb sube más aún a 11,4. Por lo cual, la aceleración del cambio en Delta también es más alta en las opciones que les queda poco tiempo hasta su vencimiento.

Al tener una sensibilidad de Gamma alta, las opciones tienden a encarecerse mucho con mucho movimiento del subyacente. Si falta movimiento, el precio de las opciones no se ven beneficiados, al contrario, se ven perjudicados ya que el paso del tiempo cada vez abarata el precio de las opciones, y también este fenómeno es más sensible en las que están al dinero y en las están más cerca de su vencimiento.

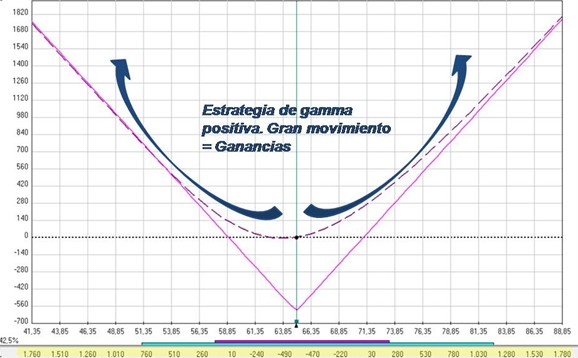

Abajo vemos un gráfico que refleja de forma más visual el efecto de tener una posición Gamma positiva cuando estamos comprados de opciones, en concreto en un cono comprado.

Efecto de Gamma en un Cono Comprado

Incrementan los beneficios de forma importante si se producen grandes subidas o bajadas en el subyacente.

Y pasa totalmente lo contrario al estar vendidos de opciones, y Gamma negativa. Grandes movimientos arriba o abajo producen perdidas cada vez más importantes.

Efecto de Gamma en un Cono Vendido

Un Cono vendido es una posición gamma negativa, estamos vendidos de calls y puts. Un Cono vendido ATM (al dinero) es una posición Delta neutral ya que las Deltas negativas de las calls vendidas (aproximadamente) compensan las deltas positivas de las puts vendidas. Si el subyacente sube mucho incrementarán cada vez más las Deltas negativas (de las calls vendidas) ya que al subir están más en el dinero y las Deltas positivas (de las puts vendidas) compensan cada vez menos al estar más fuera del dinero. Empieza a surgir un desequilibrio entre ambos y es cuando empezamos a perder dinero. En una estrategia gamma negativa y Delta neutral las Deltas compensan unas a otras hasta cierto punto, a partir de ese punto empezamos a perder dinero. A fin de cuenta ese punto es el mismo como si estuviéramos largos el cono para empezar a ganar dinero.

RECORDAR SIEMPRE EL REFLEJO INVERTIDO DE CADA POSICION. ABSOLUTAMENTE TODO LO QUE VAMOS HACIENDO SE PUEDE HACER AL REVES. TODO LO QUE SE COMPRA SE PUEDE VENDER…

Lo importante que hay que ver en estos gráficos con respecto a la gamma es la inclinación de las líneas ya que esto nos muestra la cantidad de gamma en la que estamos largos o cortos. Más inclinación significa más gamma. Cada vez más o menos ganancias o pérdidas.

Viendo esto parece que no merecería la pena nunca estar corto de gamma, que sólo ganamos en estrategias Gamma positivas. Pero como hemos comentado arriba, comprar Gamma significa que el paso del tiempo nos perjudica. Sabemos que todas las opciones tienen un limitado tiempo de vida, hasta que llega su vencimiento, y con cada día que pasa hay una parte de la opción que pierde valor.

Ricardo Sáenz de Heredia