Datos principales

- El 68% de los gestores dice que la reapertura de China es inflacionaria.

- El 66% dice que el dólar estadounidense caerá.

- El 66% dice que estamos ante un rally bajista.

- El 65% dice que la curva de rendimiento se acentuará.

- El 64% no espera tregua entre Rusia y Ucrania este año.

Gráficos más relevantes

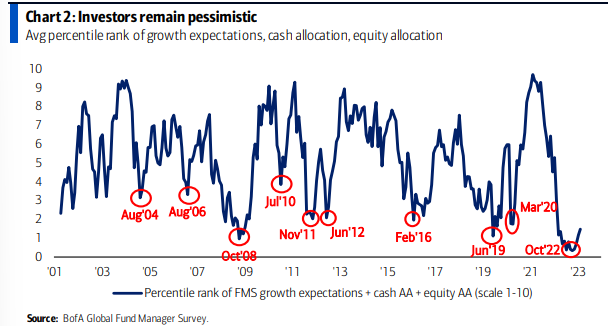

Los inversores siguen siendo pesimistas en febrero, pero en menor grado que hace un año. Con todos los indicadores de sentimiento mejorando se ve un mayor apetito al riesgo.

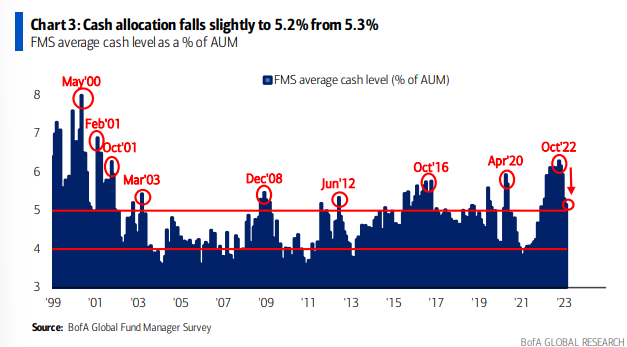

Los niveles de efectivo han caido al 5,2% frente al 5,3%. La asignación de efectivo se encuentra en el nivel que tenía justo antes del comienzo de la guerra entre Rusia y Ucrania hace un año.

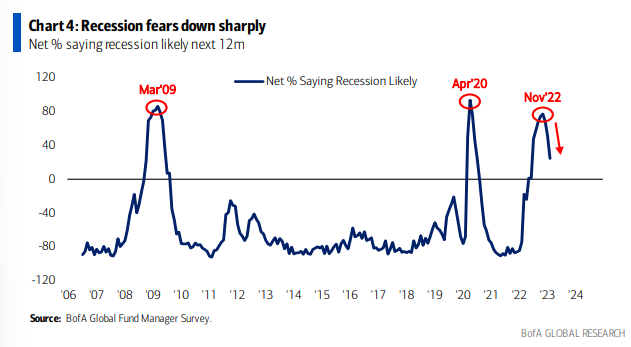

Optimismo frente a la posible recesión, en noviembre un 77% de los gestores lo predecía, ahora es solo un 24%.

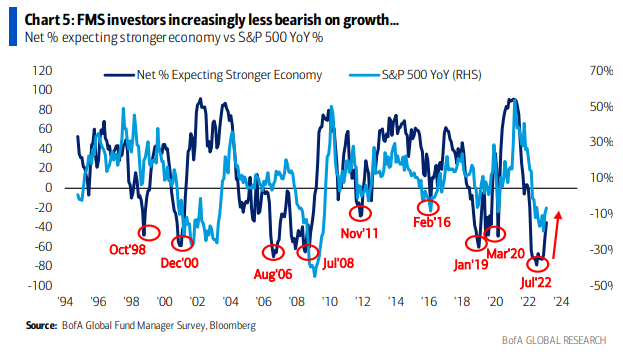

Las estimaciones de crecimiento son mejores, un 35% preveé un crecimiento más debil y ven el problema de alta inflación durante más tiempo como principal riesgo.

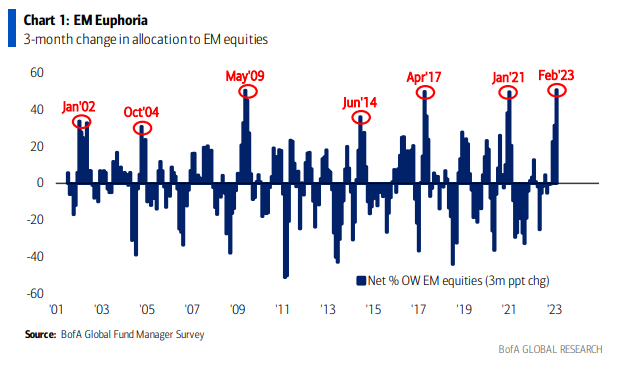

Salto récord de 3 meses en exposición a acciones de mercados emergentes.

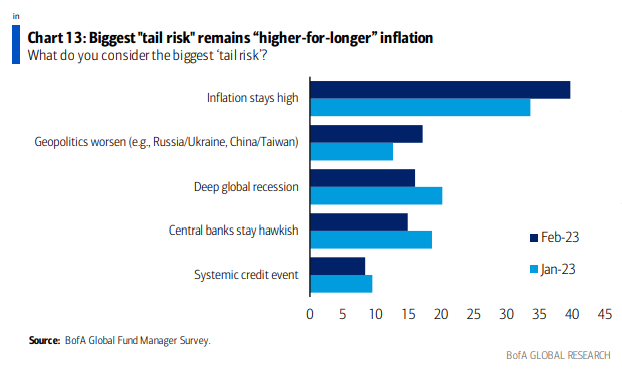

Mayores riesgos a Febrero de 2023:

1. La inflación se mantiene alta – 40%.

2. La geopolítica empeora (por ejemplo, Rusia/Ucrania,

China/Taiwán) – 17%

3. Profunda recesión mundial – 16%

4. Los bancos centrales mantienen su actitud agresiva – 15%.

5. Evento crediticio sistémico – 8%