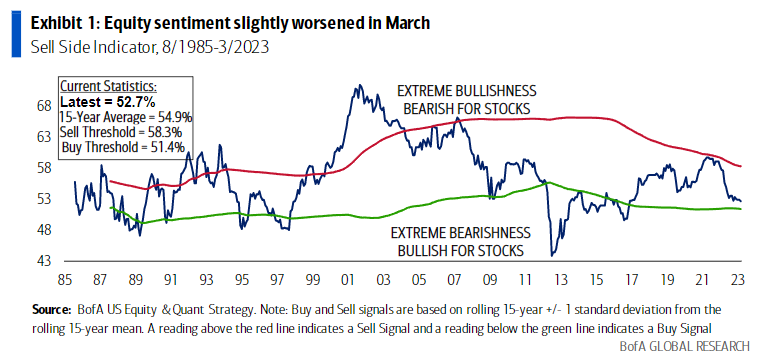

El indicador de sentimiento contrario de BofA, (Sell Side Indicator, SSI), sigue las asignaciones medias recomendadas a las acciones por los estrategas de ventas estadounidenses. Las asignaciones medias bajaron 22 puntos básicos en marzo, hasta el 52,7%, en un contexto de creciente desconfianza, posiblemente por el temor a la próxima crisis financiera. Pero las asignaciones a finales de 2008 (55% – 58%) e incluso los mínimos de marzo de 2009 (53,1%) eran superiores al nivel actual. El SSI es el más alcista de los seis indicadores, ya que indica un rendimiento esperado de los precios del +16% en los próximos 12 meses, situando el S&P 500 en 4800. Históricamente, cuando el SSI ha sido tan bajo o más bajo, la rentabilidad posterior del S&P 500 en 12 meses ha sido positiva en el 94% de las ocasiones (frente al 81% global), con una rentabilidad media en 12 meses del +22%.

A 1,3 puntos porcentuales de la asignación “Comprar”

La asignación de acciones de consenso de Wall Street ha sido un indicador contrario fiable. En otras palabras, ha sido una señal alcista cuando los estrategas de Wall Street eran extremadamente bajistas, y viceversa. El SSI sigue en territorio “neutral”, un rango menos predictivo, pero está a 1,3 puntos porcentuales del umbral de “compra”. El SSI ha perdido 7 puntos porcentuales desde los niveles máximos alcistas de 2021 y este rápido y brusco descenso del sentimiento desde 2021 indica que las razones para preocuparse por las acciones están bien aireadas y que es más probable una sorpresa positiva que una negativa.

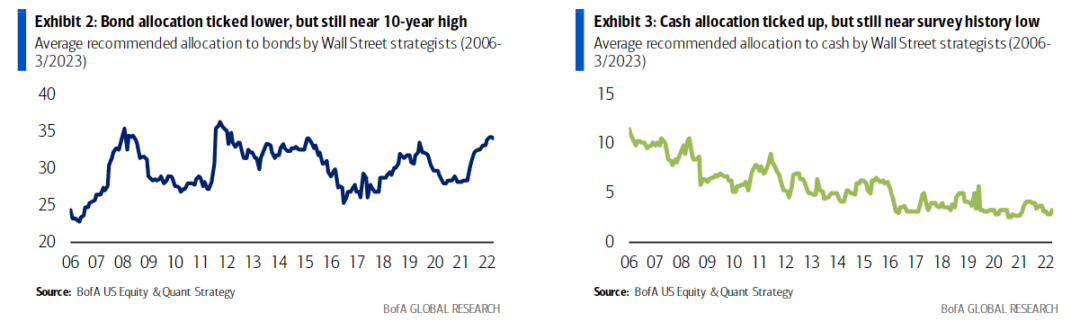

Los estrategas aumentan las asignaciones de efectivo, pero sólo hasta el 3%

La asignación media recomendada por los estrategas al efectivo aumentó 44 puntos básicos hasta el 3,2% en marzo, pero sigue estando a 1 punto porcentual de un mínimo histórico en SSI. En 2009 las asignaciones de efectivo recomendadas superaron el 10%. Hoy en día, los rendimientos del efectivo de ~5% ofrecen una alternativa rentable a las acciones y los bonos. Mientras tanto, la asignación media de los estrategas a los bonos bajó 22 puntos básicos, hasta el 34,1%, pero se mantiene cerca del máximo de la década. Hay múltiples riesgos (incluido el sentimiento alcista de los bonos) para los bonos de larga duración, por lo que el efectivo a corto plazo y las acciones a largo plazo puede ser preferible.

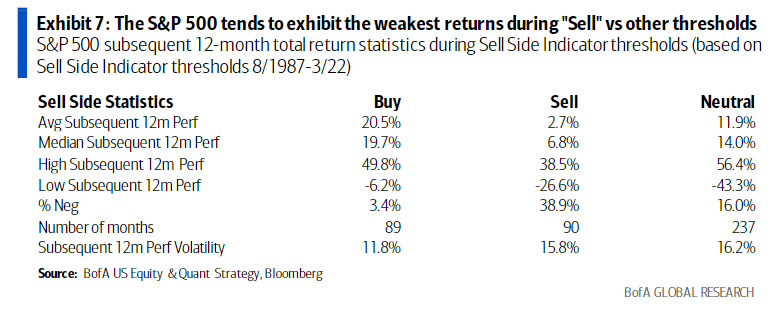

El indicador de Venta

El Indicador del Lado Vendedor (SSI) se basa en la encuesta a los estrategas de Wall Street que envían a BofA sus recomendaciones de asignación de activos (actualmente, hay nueve. Después de la crisis financiera mundial, el número de encuestados ha oscilado normalmente entre 6 y 11). Para este indicador, se utiliza la media simple de la ponderación de renta variable recomendada para cada estratega en el último día hábil de cada mes. Los umbrales para las lecturas de compra y venta son la media móvil de 15 años +/- 1 desviación típica de la media móvil de 15 años.

Históricamente, un indicador contrario fiable

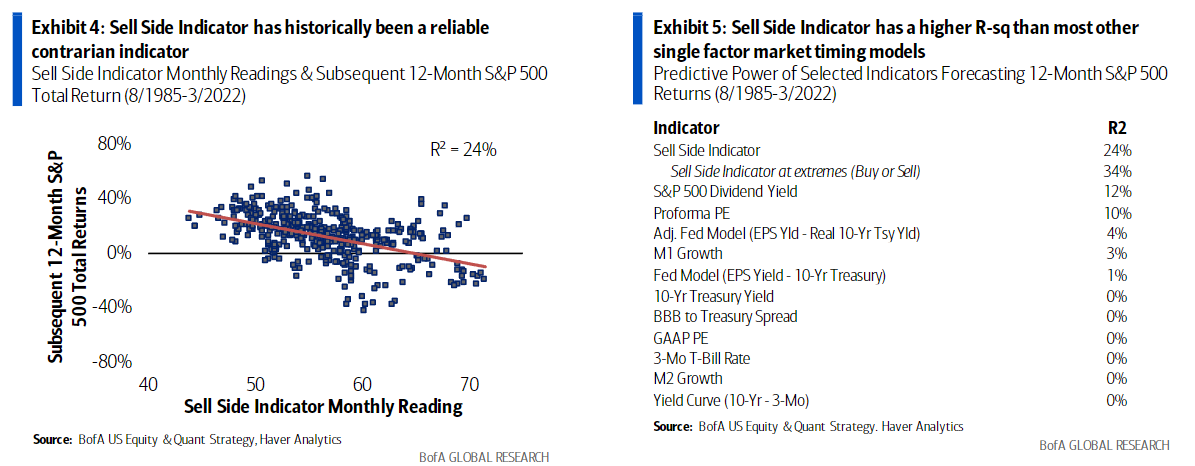

La asignación de acciones de consenso de Wall Street ha sido históricamente un indicador contrario bastante fiable. Aunque el SSI no capta todas las subidas o bajadas del mercado bursátil, el indicador ha tenido históricamente cierta capacidad predictiva con respecto a los rendimientos totales del S&P 500 a 12 meses (Gráfico 4). Aunque la r-cuadrado del 24% pueda parecer baja, es significativamente superior a estadísticas similares de otros modelos populares de sincronización del mercado de un solo factor (Recuadro 5).

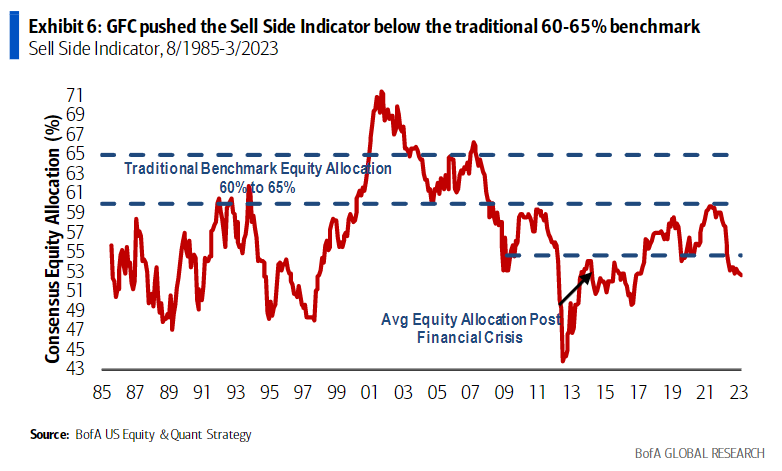

El Gráfico 6 muestra el Indicador frente a una banda del 60-65% que representa la asignación de renta variable “normal” tradicional para un fondo equilibrado. La crisis financiera de 2008 situó el indicador por debajo de esa banda por primera vez desde 2000. Y aunque el sentimiento ha mejorado significativamente desde el mínimo de 2012 (el indicador alcanzó un mínimo histórico del 43,9%) y el indicador estuvo cerca de alcanzar el 60% en 2021, los niveles de sentimiento actuales siguen estando por debajo de este punto de referencia. Observamos que Wall Street recomendó infraponderar la renta variable durante todo el mercado alcista de los años ochenta y noventa, así como durante el mercado alcista de 2009 a 2020.

En la tabla siguiente, se muestra la rentabilidad total del S&P 500 en los 12 meses siguientes, basada en cualquier punto de datos mensual que se sitúe dentro de cada uno de los tres umbrales del Indicador Sell Side. Los umbrales de compra, venta y neutralidad se basan en una desviación estándar de +/- 1 con respecto a la media móvil de 15 años desde agosto de 1985, con clasificaciones de umbrales a partir de 1987, cuando había al menos dos años de datos disponibles.

Por Diego Puertas

Fuente: Bank of America