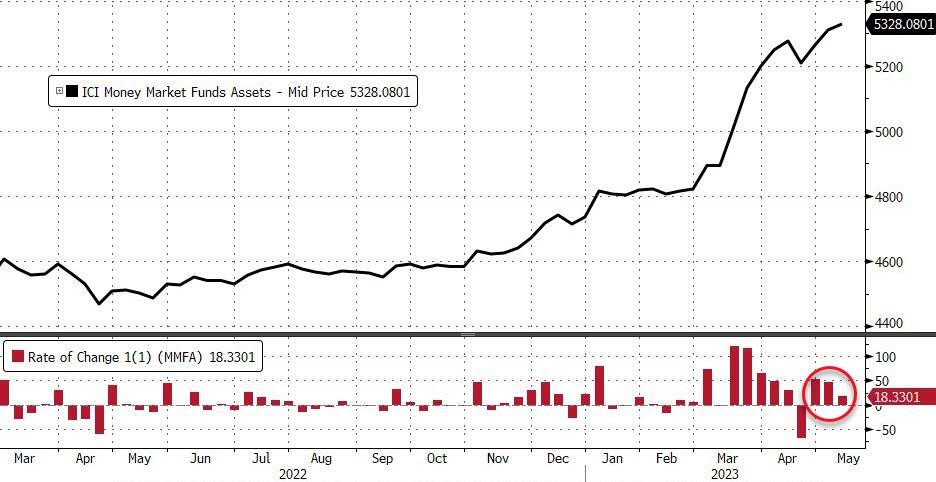

Durante esta semana se vieron entradas por valor de 18.300 millones de dólares, lo que eleva el total a la cifra récord de 5,328 billones de dólares.

Esto supone casi 120.000 millones de dólares de entradas en las últimas tres semanas…

Las entradas minoristas fueron de más de 12.000 millones de dólares, mientras que los institucionales sólo 6.000 millones…

Este aumento de las entradas en los fondos del mercado monetario sugiere claramente que el informe de depósitos H8 de esta noche, mostrará que la salida de depósitos se está acelerando…

(recordemos que la cifra de depósitos va una semana con retaso y ayer PacWest informó una salida del 9,5% de sus depósitos)

Por otro lado..

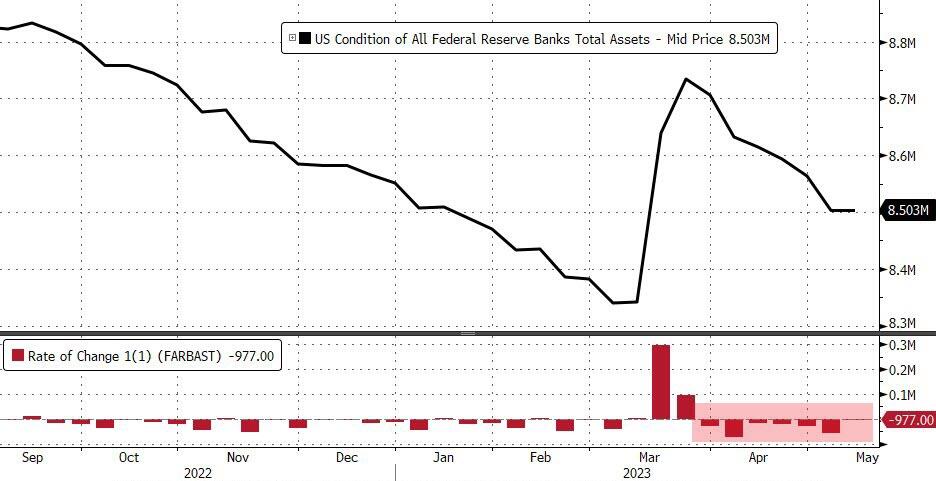

Por séptima semana consecutiva, el balance se contrajo 977 millones de dólares, notablemente menos que la caída de la semana pasada (ayudada por un QT de 43.000 millones de dólares).

El total de valores mantenidos directamente en el balance de la Fed aumentó en 461 millones de dólares.

El tamaño total de las facilidades de respaldo de la Fed se mantuvo extremadamente alto, en torno a 305.400 millones de dólares.

Sin embargo, la demanda del Programa de Financiación Bancaria a Plazo aumentó en 8.000 millones de dólares, hasta 83.100 millones, un nuevo máximo…

La caída en el uso de la ventanilla de descuento se corresponde con el aumento de “Otras ampliaciones de crédito”, que parece ser el préstamo para respaldar el acuerdo FRC.

Aparte de los préstamos de la FDIC, la Reserva Federal ha concedido un total de 92.400 millones de dólares en préstamos a instituciones financieras a través de dos mecanismos de crédito de apoyo en la semana que finalizó el 10 de mayo, cifra muy superior a los 81.100 millones de dólares de la semana anterior.