Esta semana pasada, los operadores minoristas compraron en neto 4.430 millones de dólares en acciones al contado, 2,0 desviaciones estándar por encima de la media de 12M.

Continuaron las entradas en ETF, con 2.500 millones de dólares en renta variable y 437 millones de dólares en renta fija. Las demandas fueron fuertes para EWZ (+3,0z), QQQ (+2,4z) e IWM (+1,4z), pero el interés disminuyó en los ETF de materias primas/crédito como USO (-1,1z).

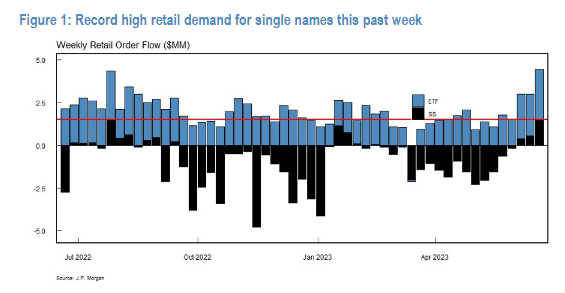

En los valores individuales, se observaron entradas récord de 1.500 millones de dólares, impulsadas principalmente por las empresas tecnológicas de megacapitalización, en particular TSLA (+1.300 millones de dólares), AAPL (+113 millones de dólares) y NVDA (+105 millones de dólares).

Dentro de las opciones, los operadores minoristas compraron en neto +$1.900 millones de delta y vendieron -$472MM de gamma. La mayor parte de las compras de delta fueron en opciones SPX/SPY, por un total de +$1.200 millones e impulsadas principalmente por las calls 0DTE ($800MM) que se produjeron el pasado viernes, coincidiendo con el vencimiento de la opción. Las opciones tecnológicas uninominales se mantuvieron activas, lideradas por la demanda de calls TSLA y MSFT. Además, -360 mm de la venta gamma procedieron de la venta de puts 0DTE SPX

Los volúmenes minoristas medios de la semana pasada (en % del total de órdenes) descendieron en el caso de las acciones de gran capitalización (-0,7% hasta el 11,0%), aunque subieron en el caso de las acciones de pequeña capitalización (+2,9% hasta el 24,6%). Desde 2021, tanto los volúmenes de las Large-caps como los de las SMid-caps se sitúan ahora en el extremo superior de la horquilla (>93%ile)

Los institucionales compraron netos 15.000 millones de dólares durante las horas de mercado además de +$6.900 millones en MOC. En futuros, los inversores compraron netos 4900 millones de dólares que procedieron principalmente de los futuros NQ (5500 millones de dólares). Sin embargo, a pesar de la compra neta de opciones SPX/SPY como se ha comentado anteriormente, se observó una fuerte oferta en los futuros ES (-1000 millones de dólares)

Posicionamiento minorista

- Gran capitalización: A nivel de grupos sectoriales, los volúmenes descendieron un -18,5%, liderados por Finanzas Diversificadas, Servicios de Software y Semis. Si nos fijamos en los flujos de valores individuales de gran capitalización, el sector minorista aumentó las compras netas (+1.400 millones de USD frente a los +571 millones de USD de la semana anterior), aunque éstas se concentraron en gran medida en TSLA (~1.300 millones de USD sólo en compras netas). Desde una perspectiva sectorial, las compras de esta última semana se concentraron dentro de Autos (por ejemplo, TSLA, F, LCID) aunque se vieron parcialmente compensadas por Software (por ejemplo, U, MSFT, NET).

- Temática: Los inversores minoristas volvieron a añadir exposición a través de los temas clave que seguimos (hasta un 4,4% WoW). Las compras minoristas dentro de Infraestructura “Verde” / EV continuaron por quinta semana probablemente respaldadas por la exposición a empresas como TSLA, mientras que siguieron aumentando las presiones para Infraestructura 5G y de Banda Ancha. Los minoristas se mostraron cada vez más proclives al riesgo con una fuerte preferencia por los Cíclicos frente a los Defensivos.

Actividad de opciones-Delta

- Delta: En los cinco primeros puestos de la semana pasada, las acciones individuales con mayor delta comprada fueron TSLA, MSFT y META junto con SPY y SPX entre los índices. Las empresas con mayor delta vendida por los minoristas fueron ORCL y COST junto con NDX, QQQ y GLD entre los índices.

- Gamma: En los cinco primeros puestos de la semana pasada, los valores individuales con mayor gamma comprada fueron MSFT y KO junto con SPY, NDX y DIA entre los índices. Las empresas con mayor gamma vendida por los minoristas fueron AAPL y AMZN junto con SPX, IWM y QQQ entre los índices.

ETF específico-Retail

- Minoristas: Baja rotación entre los 10 principales esta semana pasada con la adición de Amazon.com Inc (AMZN). Las compras minoristas netas entre los 10 principales aumentaron a 2.200 millones de dólares de compras minoristas (frente a los 2.100 millones de dólares de la semana anterior).

- No minoristas: Alta rotación entre los 10 principales con la incorporación de Invesco QQQ Trust Series 1 (QQQ), Tesla Inc (TSLA), SPDR S&P 500 ETF Trust (SPY), iShares Russell 2000 ETF (IWM) y SPDR Dow Jones Industrial Average ETF Trust (DIA). Las compras netas no minoristas de los 10 principales aumentaron hasta los 22.300 millones de dólares (frente a los 16.100 millones de la semana anterior).