.

ESTRATEGIA DE MOMENTUM LONG/SHORT CON STOP LOSS.

Desde que Jegadeesh y Titman (1993), popularizaron la evidencia de que el Momentum comprando las acciones que más ganaban y vendiendo simultaneamente las acciones que más caían, podía generarse retornos un 1% mensual, entendiendo los ganadores y perdedores por el primer decile y el último del ranking clasificado por los retornos a lo largo de los últimos 6 ó 12 meses (Price Index 6m o 12m).

.

Pero los profesores Yufeng Han (University of North Carolina), Charlotte y Guofu Zhou (Washington University in St. Louis) y Yingzi Zhu (Tsinghua University), han testado este modelo y aplicado varios simples stop-loss a diferentes distancias para ver qué ocurría con la rentabilidad media del modelo, y con la volatilidad y ratios de riesgo.

.

En concreto, una estrategia simple de stop-loss a un -15%, de hecho eleva el rendimiento promedio de la estrategia de momento original de 0.99% al mes a 1.93% al mes, mientras reduce la desviación estándar de 6.01% por mes al 4,85% por mes.

.

Así mismo, la estrategia stop-loss de Momentum genera una relación mensual de Sharpe de 0.399, más del doble del nivel, 0.165, de la estrategia de momento original.

.

Acceso al estudio aquí.

Nota: El modelo usa re-balanceos mensuales, y los stop-loss se introducen a principio de cada mes y si una acción sale de la cartera a lo largo del mes en curso, por haber alcanzado su stop-loss, permanerá en liquidez hasta el inicio del mes siguiente.First Draft: January, 2014 Current version: September, 2016

El modelo de stop-loss no es tan simple como arriba lo he descrito, en concreto usan un -15% en posiciones largas (o un +15% para posiciones cortas), pero teniendo en cuenta qué variación intradia entre máximos y mínimos ha tenido el precio de la acción, y se dan un margen de tres días para cerrar la operación si,R L t =(P L t − P0) / P0; RL t ≤ −15%. Donde L representa el mínimo alcanzado por el precio de la acción en el día t.

Ahora la cuestión es qué tal esta estrategia de stop-loss mitiga los peores momentos de la estrategia original.

En los cuatro meses en que la estrategia de Momentum original tiene sus peores pérdidas,

-49,79%

-39,43%

-35,24%

-34,46%

El Momentum con stop-loss, sin embargo, genera el siguiente resultado:

-9,62%

+2,83%

-10,76%

-17,43%

Tenga en cuenta que el retorno es incluso positivo en uno de los meses!

Esto es debido al buen comportamiento de las acciones restantes (que no se han salido del portfolio por no haber alcanzado su stop-loss) en esos meses. Por lo tanto, es claro que un mal mes para la estrategia de Momentum original no es necesariamente un mal mes para la estrategia usando stop-loss. De hecho, las cuatro peores caídas mensuales de la estrategia stop-loss momentum se producen en diferentes meses, con pérdidas de sólo -17,43%, -14,77%, -13,85% y -13,10%. Además, estas pérdidas se comparan muy favorablemente incluso con las pérdidas de los cuatro peores meses de la bolsa, -34,46%, -10,76%, -17,14% y -20,90%.

.

Todo apunta pues a que esta estrategia tiene sentido. Ahora tan sólo tienes que ponerla en marcha si el modelo de Jegadeesh y Titman te gusta, y puedes usar una interesante estrategia de stop-loss para reducir la volatilidad y mejorar los ratios de rentabilidad-riesgo.

.

A modo de ejemplo, usaré el criterio de 12m, para la selección de valores vía Momentum al que hace referencia el artículo, y construiré el radar que proponen los profesores. Luego, habría que seguir el criterio de Stop-loss descrito para replicar la estrategia.

.

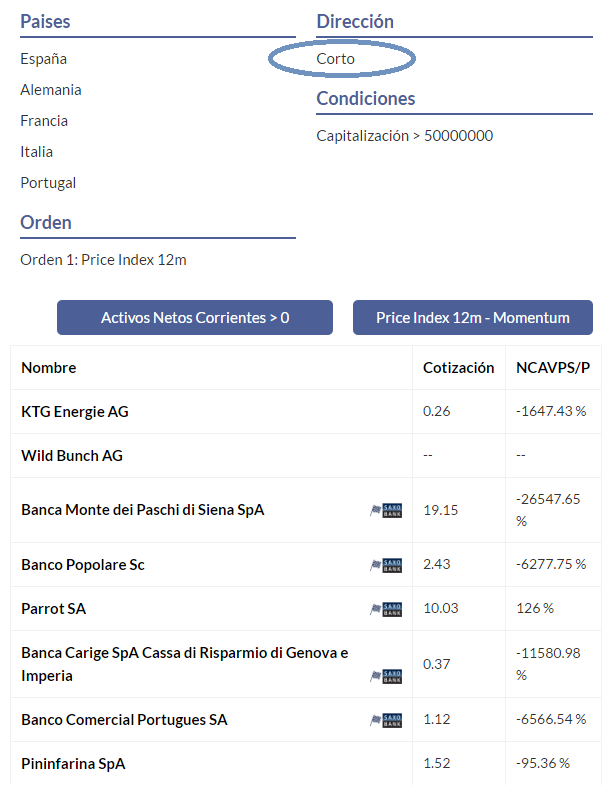

En este caso, haré un radar de cortos para trabajar sobre el último decile (aunque sólo mostraré las primeras acciones), y uno de largos para trabajar sobre el primero. Recuerdo que esta es una estrategia Long/Short que consiste en comprar las acciones que mejor se hayan comportado en términos relativos en los últimos 12m y, simultáneamente, vender las peores.

.

Acciones para vender (posiciones cortas)

.

Acciones para comprar (posiciones largas)

.

En mi caso particular, yo no soy un fan del momentum absoluto, prefiero usar el momentum como último filtro, clasificando el mercado primero por Quality y después por Value, para luego, en último caso, usar el Momentum como último filtro. Tampoco uso stop-loss, en cualquier caso para quien sea fan de este método de inversión, este “paper” puede ayudarle a mejorar tanto su estrategia de Stops como su metodología de trabajo, pasándose si no lo hace ya, a la inversión cuantitativa, en este caso, vía Momentum.

En el documento también testan otros escenarios como usar stops a un 5% de distancia y un 10%.

Por otro lado, y por ahondar un poco más en el Momentum, Gray & Vogel testaron cuatro portfolios usando la misma métrica de Momentum, aquí os dejo, un overview sobre sus conclusiones que quizá os ayude también:

.

.

.

En este caso testaron 4 portfolios:

.

1) El original, en el que no usan stops y se ve que la rentabilidad media anual alcanzada en los 89 años de estudio es de un 19,34% anual.

2) El segundo es el mismo modelo pero usando stop-loss con una distancia de a la activación del stop de un -10% (no usan la fórmula que arriba se describe en el modelo de Yufeng Han, Charlotte y Guofu Zhou, y Yingzi Zhu; sino, un stop-loss clásico, en el que si el valor alcanza el stop este se activa de inmediato y se ejecuta la venta. Lo que sí hacen, como los anteriores, es quedarse en liquidez lo que resta de mes si una acción ha tocado su stop, y hacen los re-balanceos mensualmente también)

3) El tercero es como el segundo, pero usando una distancia al stop de un -5%.

4) El último es tan sólo la representación del comportamiento del S&P500, índice que usan como referencia de su estudio.

Las conclusiones son claras:

.

- El Momentum funciona por sí mismo, batiendo al índice considerablemente, como ya dijeron Jegadeesh y Titman.

- El uso de stops no mejora la rentabilidad, pero sí reduce considerablemente los drawdown. Esta, como hemos visto, es la misma conclusión a la que llegan los profesores Yufeng Han, Charlotte y Guofu Zhou, y Yingzi Zhu. Pero lo interesante es que la conclusión es la misma usando diferentes métodos de stop-loss, y que funciona mejor la fórmula de los tres profesores que elaboran el estudio que hoy os he traído, que el modelo de Gray & Vogel.

- En cualquiera de los casos, la inversión activa (aplicando una estrategia que genere Alpha) es mejor que la inversión pasiva (inversión en índices).

Si te ha gustado este artículo, por favor enlázalo, no lo copies. También puedes premiar el esfuerzo que ponemos en cada uno de ellos pinchando en todos los botones de Facebook, Twitter y Google+ para ayudarnos a difundirlo y seguir creciendo.

[ctt template=”1″ link=”f0BbX” via=”no” ]”Dos clases de personas fracasan en la vida, los que no saben nada y los que creen saberlo todo” Warren Buffett[/ctt]