En este informe Kristian Heugh, Director del equipo del Global Opportunity en Morgan Stanley desde 2006, nos presenta las nuevas ideas de inversión que están encontrando en China y destaca cuatro sectores específicos en las que encuentran grandes oportunidades: consumo, Internet, atención médica y educación.

El mercado de valores de China está mal entendido

Nuestra ubicación en Hong Kong, la investigación exhaustiva de empresas en Asia y las significativas ponderaciones hacia China durante más de una década a través del fondo Opportunity Strategies, nos brindan una perspectiva única sobre los riesgos y oportunidades de invertir en China. En los últimos años, la transición económica de China, el aumento de la deuda y el riesgo político han generado preocupación en los mercados. De hecho, es difícil pasar una sola semana sin un artículo negativo importante en la prensa.

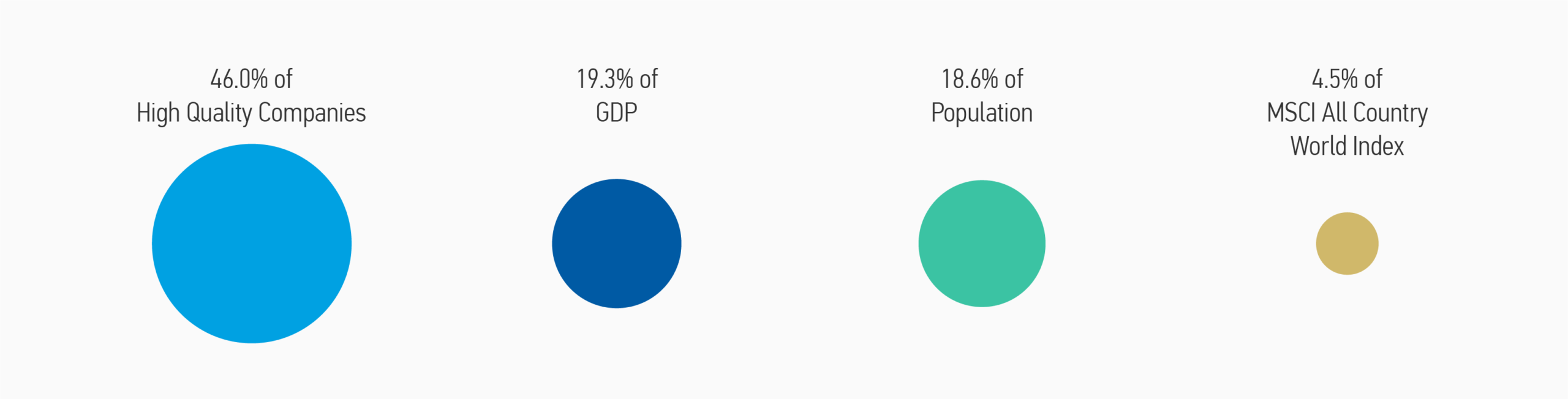

Si bien no compartimos la creencia en lo inevitable de la visión draconiana, en caso de que China comience a dar pasos en falso a gran escala a nivel político, podría convertirse en una de las fuentes principales de contagio financiero, debido a su enorme tamaño y participación desproporcionada en el crecimiento económico mundial. Nos tranquiliza que el crecimiento del consumo haya ido en aumento como motor de la expansión económica de China. Ya que eso nos parece más sostenible. Además, seguimos encontrando convincentes ideas sobre acciones en crecimiento en China, un mercado que sorprendentemente representa el 46% de las empresas globales que pasan control de alta calidad; un resultado impresionante (Gráfico 1)1.

Gráfico 1: Infraponderación de China en los índices de renta variable.

Esto significa que los inversores no deben ignorar a China independientemente de su visión macro. Examinemos juntos la transformación que estamos viendo de primera mano en China para presentar un lado diferente de la historia, uno en el que ignorar a China puede significar un gran riesgo de perderse lo que creemos que son algunas de las mejores ideas de acciones bottom-up de la próxima década.

Creemos que China está llena de oportunidades para la selección de acciones bottom-up. Mientras que históricamente el mercado de valores de China estaba compuesto principalmente por empresas de propiedad estatal (SOE), las empresas no estatales ahora representan más de la mitad de la capitalización de mercado del índice MSCI China con un 52% en 2020 frente a sólo un 5% en 20052. Un número creciente de empresas privadas concentradas en los sectores de consumo, salud y tecnología ahora son accesibles para los inversores internacionales a través del programa Hong Kong Stock Connect para las acciones de clase A de China que cotizan en Shanghai y Shenzhen.

China está infraponderada por los índices de renta variable

China ofrece una gran oportunidad a los inversores que deseen ampliar su horizonte temporal y adoptar una visión a largo plazo. Independientemente de la opinión de consenso de que el crecimiento del producto interno bruto (PIB) real a corto plazo se está desacelerando, China representa casi una quinta parte de la economía mundial por población; sin embargo, está infraponderada por los índices de renta variable globales en menos de 1/20 (4,5 por ciento) del índice MSCI All Country World (Gráfico 1). En los próximos años, esperamos que esa brecha se reduzca a medida que la economía de China evolucione y las empresas más innovadoras aborden la creciente demanda de consumo y servicios de China, lo que supondrá un aumento en las ponderaciones de los índices hacia China. Quizás la economía china ya no vuelva a crecer al 6 por ciento pero no pasa nada. Supongamos que China solo crece un 4 por ciento durante la próxima década. ¿No es eso mejor que el cero o el 2 por ciento en el que la mayor parte del mundo desarrollado ha estado creciendo durante la última década y probablemente en el futuro?

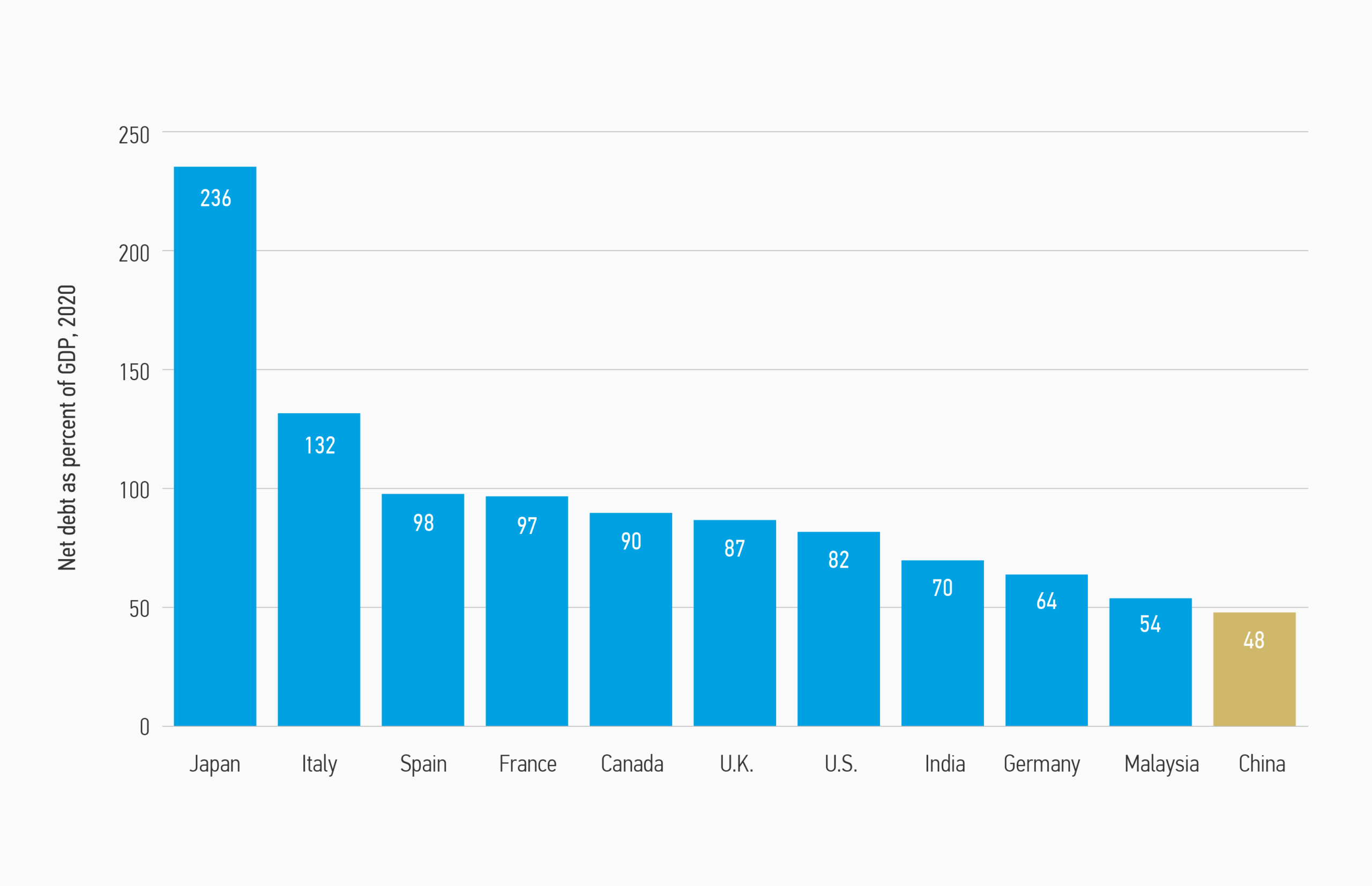

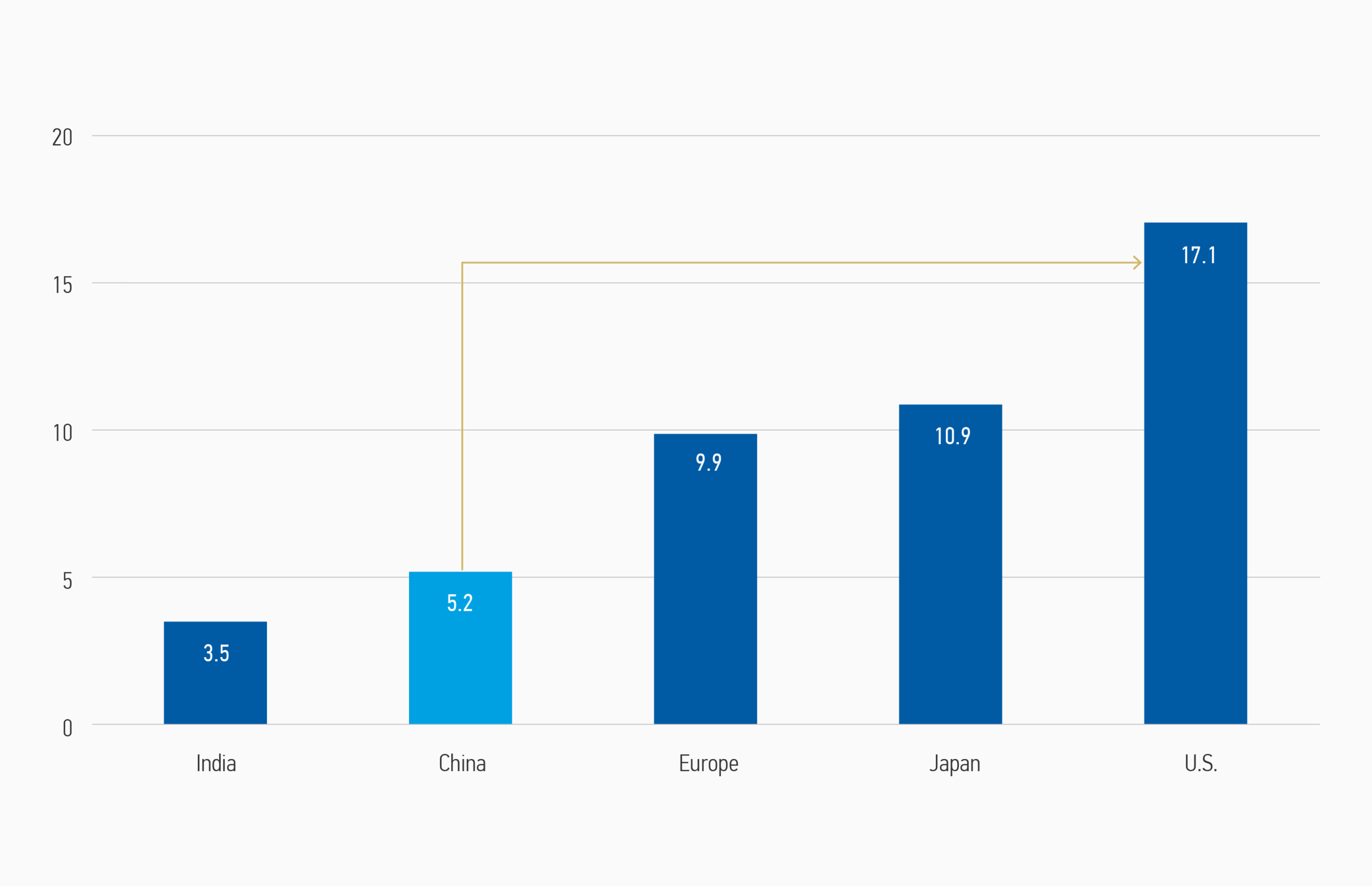

La deuda neta de China es menor que la de las economías avanzadas

Los expertos han notado el rápido aumento del apalancamiento de China a casi el 300 por ciento del PIB durante la última década, así como la disminución de la rentabilidad y el exceso de capacidad de inversión. Si bien los acontecimientos políticos imprevistos y el proteccionismo comercial también presentan riesgos, un indicador clave a tener en cuenta en el futuro, en nuestra opinión sería cualquier aumento de la tasa de mora en los préstamos de los sectores de consumo más allá de las industrias pesadas.

Creemos, sin embargo, que el riesgo de una explosión financiera en los próximos tres años es, aunque todavía posible, quizás algo exagerado en este momento por los medios de comunicación. Casi la mitad del apalancamiento de China está contenido dentro del sistema financiero y la propia deuda del gobierno, que es controlable en una economía dirigida. Además, después de tener en cuenta la alta tasa de ahorro en China, la proporción de deuda neta en China es sólo del 48 por ciento del PIB, que es mucho más baja que la de Japón, Estados Unidos y otras economías importantes (Gráfico 2).

Gráfico 2: Deuda neta como porcentaje del PIB.

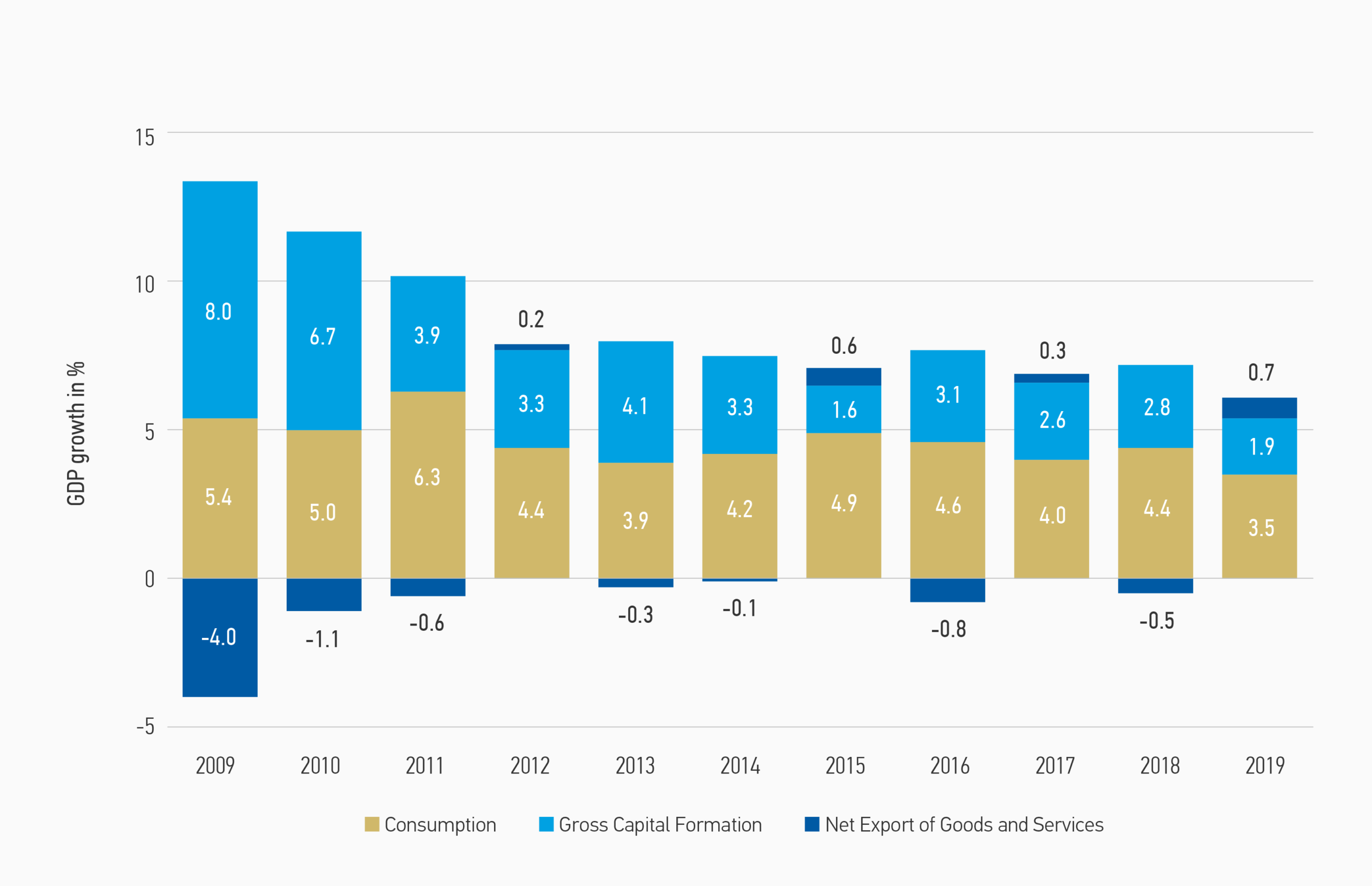

El crecimiento del consumo impulsa ahora la economía de China

La economía de China está experimentando una transición masiva de la inversión en activos fijos en la industria pesada y la manufactura al crecimiento del consumo y los servicios. La contribución del consumo al PIB ha aumentado un 4,6 por ciento durante la última década (Gráfico 3). El crecimiento del consumo de China ofrece a los inversores una línea de referencia sobre lo que esperar de la economía en el futuro: incluso sin el beneficio del crecimiento de la inversión o las exportaciones, es probable que el segundo consumidor más grande del mundo continúe creciendo más rápido que el resto de los países desarrollados en los próximos años.

Gráfico 3: Crecimiento de la contribución de China al PIB mundial 2009-2019.

Mil millones de consumidores quieren lo que nosotros queremos

Más de 800 millones de personas han salido de la pobreza en China desde que se introdujeron las reformas de mercado en 19784. Esta clase media emergente quiere lo que aquellos en los mercados desarrollados han disfrutado durante mucho tiempo y quizás dan por sentado: productos consumibles de mayor calidad como alimentos y bebidas, servicios de Internet para compartir experiencias con familiares y amigos, acceso a la atención médica y mejores oportunidades de educación para sus hijos.

La demanda sobre la mejora del consumo en alimentos, bebidas, productos para el hogar y cuidado personal sigue superando a la de las economías desarrolladas. Nos atrae la característica defensiva de los productos básicos nacionales y específicamente de las empresas con demostradas ventajas competitivas sustentadas en la diferenciación de marca y el liderazgo en costes. Dos áreas que encontramos particularmente atractivas son las bebidas, en las que el mercado nacional parece estar consolidándose a medida que los líderes incrementan su participación en los mercados de cerveza y licores baijiu al aprovechar unos canales de distribución superiores; y los alimentos, donde los jugadores ágiles en las categorías nicho como la salsa de soja están logrando un crecimiento estable a través de la consolidación del mercado y los productos premium. A largo plazo, se espera que el consumo de los hogares en China pase de las necesidades básicas a un mayor gasto discrecional a medida que surja una mayor clase media.

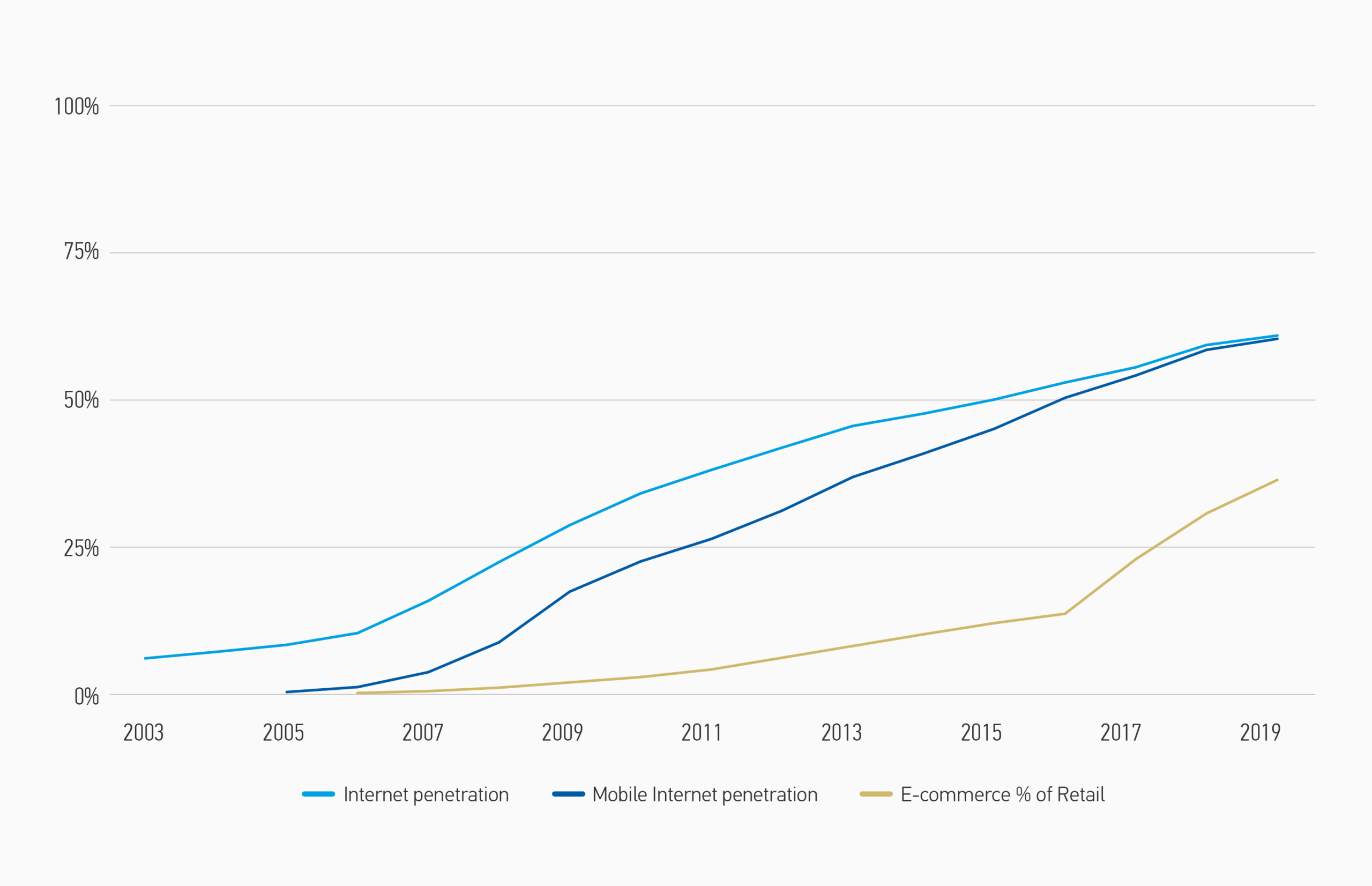

Internet

Los usuarios chinos suman un total de 854 millones, más del 61 por ciento de la población en general, y el 99 por ciento accede a través del móvil5, sin embargo, quedan más de 540 millones de personas sin acceso a Internet en China (Gráfico 4). Los cambios que acompañan al comportamiento del consumidor benefician a las redes sociales nacionales, el comercio electrónico, los juegos y las plataformas de viajes. El mercado de USD 55 mil millones en publicidad online ha crecido a una tasa de crecimiento anual compuesta del 26 por ciento durante los últimos cinco años6 . La publicidad en las redes sociales está aumentando su participación en el pastel impulsada por una mayor monetización. Mientras tanto, el comercio electrónico como porcentaje del comercio minorista supera el 36 por ciento en China, superior a los EE. UU., donde el comercio minorista online ha crecido a pasos agigantados superando el comercio offline que no ha conseguido desarrollar un sistema escalable7 . Creemos que el crecimiento continuo de la participación en internet por parte de la población de China, que ahora dedica más de seis horas al día a los medios digitales8, seguirá beneficiando a las empresas que aprovechan Internet como plataforma de distribución.

Descubre un caso de inversión: SINA, una inversión «Deep Value» en tecnología de China.

Gráfico 4: Crecimiento del mercado de internet en China 2003-2019.

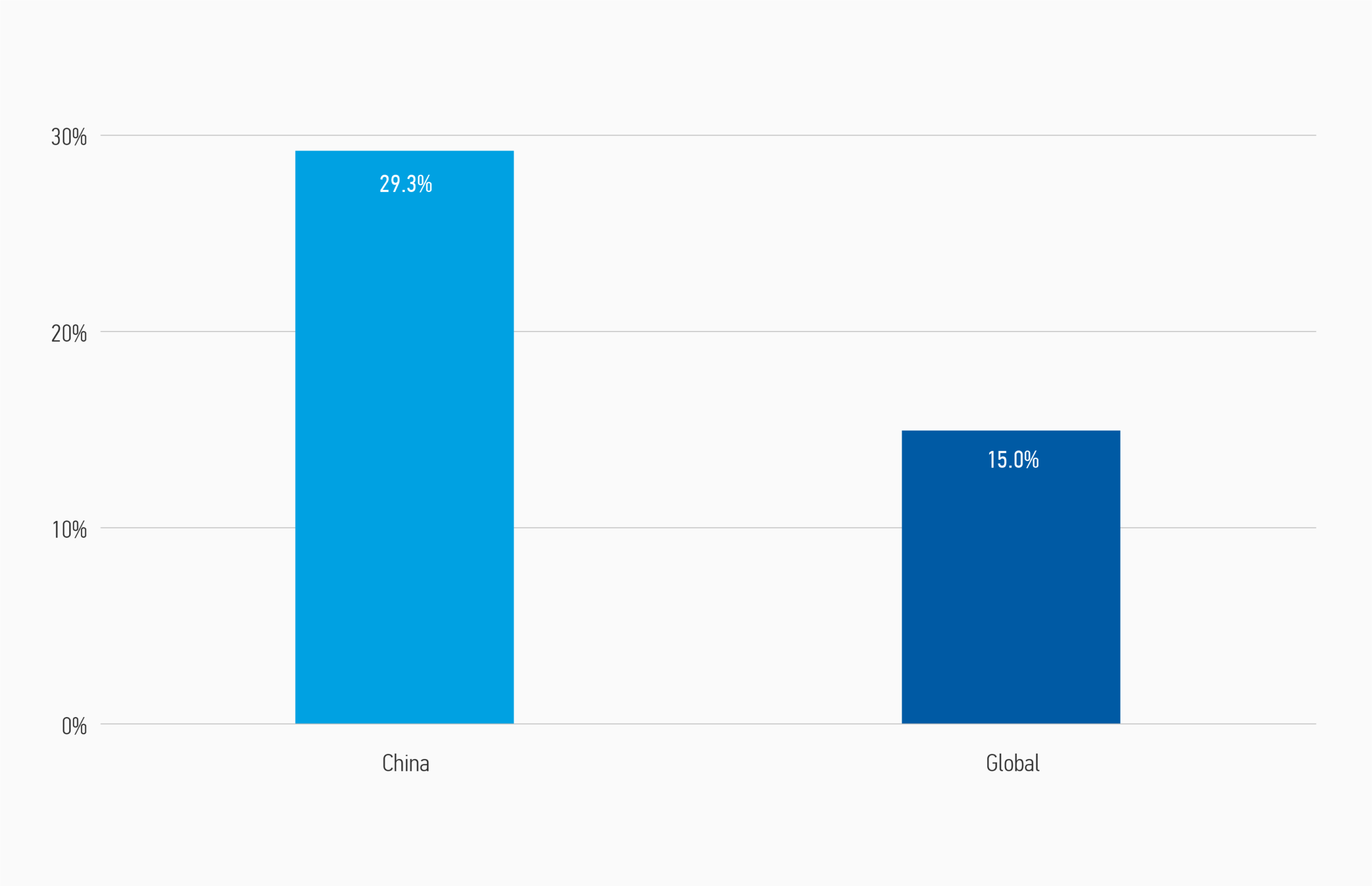

Healthcare o cuidado de la salud

El gasto en salud de China asciende al 5,2 por ciento del PIB, en comparación con más del 10 por ciento en Europa y Japón y más del 17 por ciento en los EE. UU. (Gráfico 5). A medida que la población de China envejece y aumenta su riqueza, esperamos que aumente el gasto en salud. Dos áreas que encontramos particularmente atractivas incluyen equipos y servicios de atención médica y productos farmacéuticos, donde la aparición de actores nacionales con capacidades avanzadas de investigación y desarrollo en oncología, enfermedades infecciosas y medicamentos genéricos está expandiendo la industria de la salud de China.

Gráfico 5: Gasto en el sector salud como porcentaje del PIB.

Educación

La educación es una de las mayores prioridades para las familias chinas, particularmente en idiomas extranjeros, matemáticas y ciencias, que son clave para aprobar el examen nacional de ingreso a la educación superior gaokao (高 考). Las principales universidades chinas aceptan como estudiantes a la mitad de la tasa de las principales instituciones estadounidenses, lo que intensifica la competencia por el ingreso a la universidad y genera un aumento en la demanda de servicios educativos privados de alta calidad. Por este motivo, nos atrae el mercado educativo privado. Han experimentado un fuerte crecimiento de las matriculaciones y debería beneficiarse aún más del crecimiento de los ingresos disponibles y de la demografía favorable con más niños tras el fin de la política de un solo hijo de China en el 2015.

Acciones de alta calidad en China

Después de tres décadas de rápido crecimiento del PIB real impulsado por la inversión en activos fijos en industria pesada, China se está ajustando a un ritmo más moderado impulsado por el consumo y los servicios. Reequilibrar la segunda economía más grande del mundo no está exento de desafíos, pero como inversores bottom-up analizamos el ruido macroeconómico a corto plazo y hemos encontrado muchas acciones de alta calidad en China. Por lo tanto, creemos que si desea encontrar algunas de las mejores ideas de inversión de la próxima década, entonces mire a China porque, como dijo Charlie Munger, socio de Warren Buffett sobre la inversión en China, “It’s a happier hunting ground.”9

Gráfico 6: Porcentaje de empresas no financieras con un ROIC del 15%.

1 Morgan Stanley Investment Management/FactSet. Data as of January 2020. High-quality screen is defined by: a) historical three-year revenue CAGR above 15%; and b) ROIC above 15%. Refer to Display 6.

2 Morgan Stanley Research, as of June 2020.

3 Morgan Stanley Research, as of December 2019.

4 World Bank, China Overview as of March 2017.

5 China Internet Network Information Center (CNNIC), as of August 2019.

6 China Internet Network Information Center (CNNIC), as of March 2019.

7 eMarket, as of June 2019.

8 eMarket, as of May 2019.

9 Charlie Munger, Vice Chairman of Berkshire Hathaway; 2017 Annual Meeting, as of May 2017.