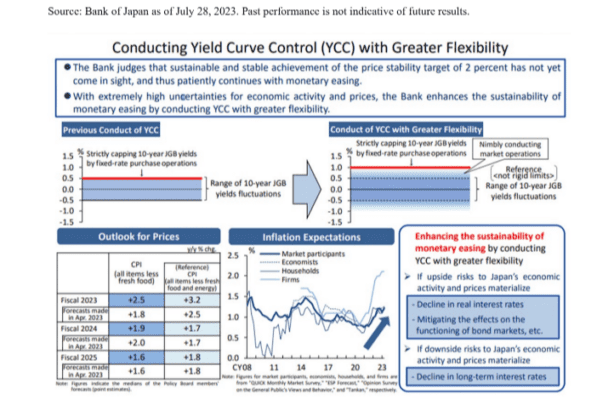

El Banco de Japón (BOJ) puede enmendar su política de Control de la Curva de Rendimientos (YCC) de diversas maneras. Entre las opciones proporcionadas:

- Aumentar el límite superior duro (operación de tasa fija) del 1.00% al 1.25%.

- Aumentar el límite superior duro (operación de tasa fija) del 1.00% al 1.50%.

- Eliminar el límite suave de +/- 50 puntos básicos.

- Modificar el método operativo mediante el cual se defiende el límite duro del 1.00%.

- Eliminación completa de la YCC.

¿Hasta dónde llegarán los bonos del gobierno japonés (JGB) a 10 años?

Los swaps de tasa de interés por 10 años en JPY han reflejado de manera efectiva la trayectoria de los JGB a lo largo del último año, incluso en medio de múltiples ampliaciones del rango del Control de la Curva de Rendimientos (YCC). Los niveles actuales del 1.12% sugieren que los JGB superarán el 1.00% después de futuras modificaciones en la YCC, lo cual estamos de acuerdo. De hecho, dependiendo de la opción que elija el BOJ, actualmente creemos que el rendimiento de los JGB a 10 años podría oscilar entre el 1.10% y el 1.30%. Sin embargo, el camino hacia estos niveles probablemente será gradual, similar a lo que vimos en los 3 meses después de la MPM de julio. Es probable que el BOJ utilice compras Rinban y la Operación de Suministro de Fondos (FSO) para frenar movimientos volátiles.

Otro factor a considerar es el mercado de tasas en USD. Los JGB han mostrado una correlación clara con los bonos del Tesoro de los Estados Unidos. Nuestros colegas de US MarketStrats creen que aún no hemos alcanzado los máximos del ciclo en los rendimientos debido a fundamentos no resueltos (oferta de bonos del Tesoro de EE. UU. y datos sólidos) y posicionamiento en el mercado. En ese entorno, los rendimientos de los JGB tienen margen para subir más. En caso de que no haya cambios en la política, la cobertura inicial de posiciones cortas llevará los rendimientos de los JGB de vuelta al rango del 0.8%. Sin embargo, esperamos un repunte limitado, ya que la narrativa solo cambiará en la MPM de diciembre (19/12). Con 1.5 meses hasta la próxima MPM, el BOJ podría encontrarse en la situación de tener que defender el límite superior del 1.00% en ausencia de una ampliación del rango en la MPM de octubre.

Siguiendo un escenario de ampliación del rango de la YCC del BOJ, esperamos que los bonos a 10 años sean los más vendidos. Posteriormente, anticipamos que la curva se inclinará hacia el FY24 debido a la falta fundamental de demanda en la parte posterior de la misma. Los inversores a largo plazo proporcionarán demanda estacional en enero a marzo de 2024, pero dado que las brechas en la duración se han cerrado significativamente gracias a las tasas más altas y la convexidad, la necesidad regulatoria de comprar JGB ha disminuido. Creemos que los bonos a 20 años pueden ser el punto débil fundamental de la curva y convendría mantener un ojo en el aplanamiento de los bonos a 10 años y 20 años a partir de aquí.

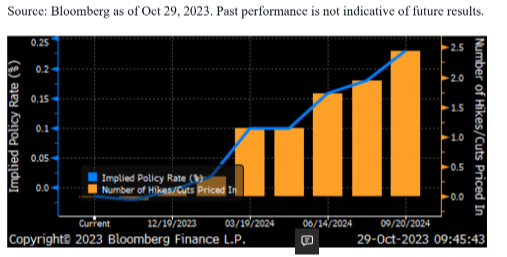

¿Qué sucede con la salida de la Política de Tipos de Interés Negativos (NIRP)?

Aunque es probable que no sea el enfoque de esta reunión, la salida de la NIRP está completamente reflejada en los precios para la reunión de marzo de 2024 y en un 40% para la reunión de enero de 2024. Un aumento de 10 puntos básicos tendría un impacto limitado en la economía, especialmente considerando que la tasa de política del -0.1% solo se aplica a una fracción de los depósitos del BOJ. Las tasas de interés a corto plazo (tasa de referencia base de hipotecas de tasa variable) no se moverían, ya que no lo han hecho en los últimos 8 años a pesar de la NIRP y las tasas más bajas. Por lo tanto, el umbral para que el BOJ pase a la Política de Tipos de Interés Cero (ZIRP, por sus siglas en inglés) parece bajo y, de hecho, podría ser necesario si la ampliación del rango de la YCC tiene un efecto limitado en el USD/JPY.

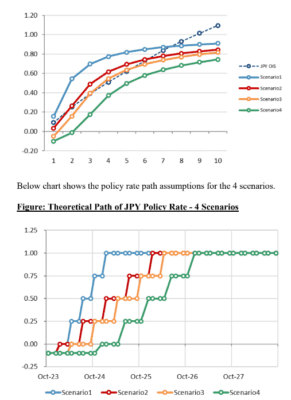

Anteriormente, modelamos curvas teóricas de JPY OIS bajo diferentes escenarios de aumento de tasas. Los mercados se han acercado considerablemente a los niveles que habíamos indicado y, con la posible salida de la NIRP a solo 3-6 meses de distancia, proporcionamos a continuación los niveles del modelo actualizados. Puedes encontrar detalles sobre la metodología de análisis en nuestro artículo anterior “GS MarketStrats || Vamos a subir las tasas (JPY Rates)”.

Como se puede ver a continuación, los mercados ahora se han puesto al día con nuestro escenario 3. Anteriormente, recomendamos pagar IRS a 5 años en base a este análisis porque el costo de financiamiento negativo era más suave que en los plazos más cortos. Sin embargo, la próxima fase podría implicar un cambio hacia movimientos más idiosincráticos en la parte delantera de la curva si la narrativa cambia hacia la salida de la NIRP después de las enmiendas a la YCC en la MPM de octubre. Esto es algo que debemos observar de cerca y, en ese caso, preferimos pagar swaps de OIS a 2 años contra 1 año.

¿USD/JPY subirá o bajará?

Mientras estuvimos en reuniones la semana pasada con inversores tanto macroeconómicos como de renta variable, la pregunta más popular que recibimos fue sobre el USD/JPY. Con razón, ya que los factores que impulsan al USD/JPY al alza se han deteriorado, mientras que las probabilidades de eventos que podrían hacer que caiga también han aumentado. Respuesta breve: USD/JPY caerá debido a las enmiendas a la YCC del BOJ, pero se recuperará para subir en 2024. Si no hay cambios en la YCC, el USD/JPY se moverá al alza hacia 155. Si la ampliación del rango de la YCC hace que las tasas en JPY suban y, por lo tanto, el USD/JPY baje, cualquier movimiento al alza en las tasas en USD no permitirá que el USD/JPY revierta su momento actual. Vimos esto en julio pasado cuando el USD/JPY pasó de 144 a 138 después de sorprendentes enmiendas a la YCC, solo para volver a 145 tres semanas después. Dado que no hay tanto elemento de sorpresa en esta MPM con expectativas más altas del mercado, es posible que solo regresemos a niveles de 144-145. Seguimos creyendo que una de dos cosas (o ambas) deben ocurrir para que el USD/JPY caiga sustancialmente: 1) la caída del índice del USD/las tasas en USD 2) la salida de la NIRP del BOJ (y aumentos de tasas).

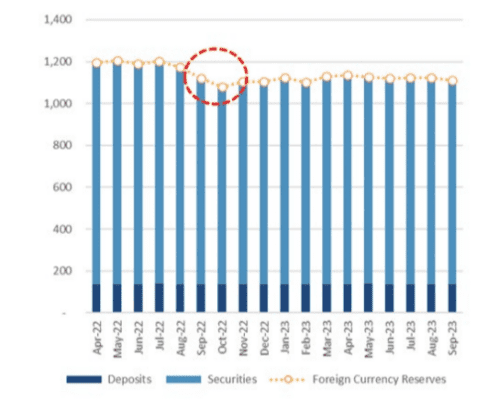

En cuanto a las intervenciones en el mercado de divisas, hay un gráfico interesante a considerar. Aquí vemos el desglose de las reservas internacionales del MOF (Ministerio de Finanzas) en millones de dólares estadounidenses. Las tres intervenciones en el mercado de divisas del año pasado costaron alrededor de $60 mil millones. Un cálculo sencillo nos diría que podrían usar ~18 veces esa cantidad con las reservas actuales. Al mismo tiempo, sin embargo, el desglose entre Depósitos y Valores muestra que la mayoría de las reservas se encuentran en valores. De hecho, solo alrededor de $130 mil millones están en depósitos puros. Por supuesto, podrían llevar a cabo operaciones similares a las del año pasado, en las que los bonos vencidos se utilizaron para reponer los depósitos en lugar de reinvertirlos. Sin embargo, en el caso en el que los depósitos se agoten y se necesiten operaciones a gran escala, es un obstáculo mucho mayor para el MOF vender valores extranjeros.

En cuanto a cómo jugar con respecto al BOJ, preferimos expresar nuestras opiniones a través de las tasas en JPY, ya que el USD/JPY está influenciado en gran medida por factores exógenos (como la situación en Estados Unidos, geopolítica, etc.)