S&P +59 puntos básicos cerró en 4594 con un Mercado al Cierre (MOC) de $ insignificante. NDX +31 puntos básicos @ 15997, R2K +283 puntos básicos @ 1,860 y Dow +82 puntos básicos @ 36245. Se negociaron 12.3 mil millones de acciones en todas las bolsas de valores de EE. UU., frente a un promedio diario de 10.8 mil millones de acciones en lo que va del año. VIX -209 puntos básicos @ 12.65, petróleo crudo -225 puntos básicos @ 74.26, rendimientos a 10 años -11 puntos básicos @ 4.21%, oro +173 puntos básicos @ 2071, DXY -27 puntos básicos @103.22 y bitcoin +290 puntos básicos @ 38842.

El S&P superó los 4600 hoy (los rendimientos ahora están en los más bajos desde mediados de septiembre, el rendimiento de los bonos del gobierno de EE. UU. a 10 años -10 puntos básicos @ 4.22%) a pesar del tono hawkish de Powell esta mañana (se esperaba que contrarrestara los comentarios de Waller y lo hizo). Sin embargo, Powell no pareció tan hawkish como el mercado podría haber temido y esperado esto como un evento de clarificación. El resultado fue un desenrollado agresivo del impulso (nuevamente) ya que la acción del precio y los flujos señalan una clara “rotación” fuera de las tecnologías de megacap y hacia “el resto” (nada malo con lo primero, simplemente más confianza en sumar a lo último). Hubo una gran diferencia entre estos dos pares clave hoy: la mayoría de las tecnologías cortas + no rentables, ambas hasta un asombroso 6.20%, frente a las tecnologías de inteligencia artificial y de megacap, ambas terminando a la baja -20 puntos básicos. El sentimiento común allí sigue siendo cierta vacilación en presentarse en 2024 con tu “mejor idea” siendo la empresa más grande del mundo que ha subido >100% en el último año, incluso si debería ser así.

Hoy también fue el día en que finalmente vimos un despegue en el RTY con el índice superando al NDX en un 2.8% (los fondos de cobertura tienen actualmente la máxima exposición al factor de impulso). R2K más alto y NDX más bajo es el intercambio de máximo dolor en este momento, lo que claramente significa que esto es lo que sucederá.

Nuestra mesa tuvo una puntuación de 6 en una escala de 1 a 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestra mesa terminó con un sesgo de venta del -5.4% frente al promedio de 30 días de -99 puntos básicos. Los fondos de cobertura terminaron siendo vendedores netos en un -1.6%, impulsados por ventas a largo plazo en tecnología de megacap. Los gestores de activos vendieron la fortaleza hoy y terminaron con un sesgo de venta del -17.7% (ejecuciones totales delta uno en nuestro piso de operaciones). Este sesgo de venta L/O es del percentil 91 en comparación con las últimas 52 semanas y es el más alto desde septiembre. Suministro en magnitud de nocional: servicios de comunicación, tecnología de la información, financieros, productos básicos y discrecionales.

ACTUALIZACIÓN DE PB: El apalancamiento bruto del libro en general disminuyó en 1.4 puntos a 260.2% (percentil 95 en 1 año) y el apalancamiento neto disminuyó en 1.7 puntos a 66.6% (percentil 39 en 1 año). La proporción bruta L/S del libro en general disminuyó en un -1.1% a 1.688 (percentil 5 en 1 año). El apalancamiento bruto L/S fundamental aumentó en 0.2 puntos a 189.0% (percentil 86 en 1 año) y el apalancamiento neto disminuyó en 0.4 puntos a 52.7% (percentil 65 en 1 año).

En general, el libro Prime fue vendido neto ya que la actividad comercial bruta aumentó por primera vez en 3 semanas, impulsada tanto por ventas cortas como largas (1.6 a 1). Las acciones individuales fueron vendidas netas por cuarta semana consecutiva, impulsadas tanto por ventas largas como cortas, mientras que la venta neta en productos macro fue impulsada completamente por ventas cortas.

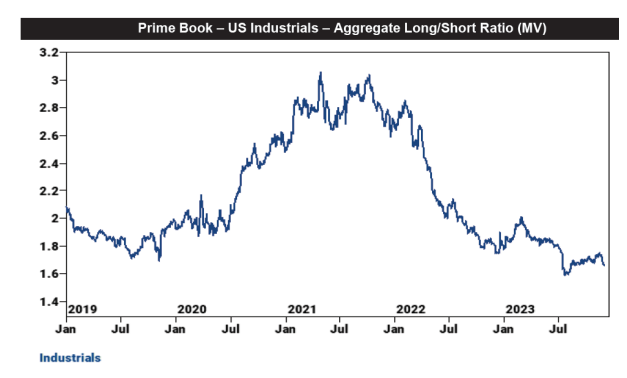

Los fondos de cobertura vendieron acciones industriales de EE. UU. al ritmo más rápido desde julio de ’21, impulsados tanto por ventas cortas como largas. Las ventas netas de esta semana se ubican en el percentil 99 en comparación con los últimos cinco años.