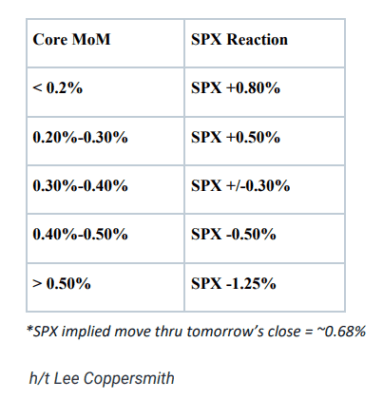

Para el IPC

“Estimamos un aumento del 0,27% en el IPC central de noviembre (mes a mes, ajustado estacionalmente), lo que dejaría la tasa interanual sin cambios en un 4,0%. Nuestra proyección refleja una disminución del 0,5% en los precios de la ropa debido a un inicio más temprano de las promociones navideñas y la debilidad en los precios en línea indicada por la base de clientes de Adobe. También suponemos una caída en los precios de los automóviles (nuevos -0,3%, usados -0,9%), ya que los incentivos de los concesionarios se recuperaron completamente después de la huelga de la UAW y los precios de los automóviles usados han seguido disminuyendo.”

Cestas de activos de Goldman

Una frase de Schiffrin: “Mi opinión más sólida es que la desinflación continuará sorprendiendo a la gente por su profundidad y magnitud; realmente siento esto con mucha convicción. Es difícil predecir un punto de datos, pero todo apunta a una desinflación en curso y creo que esto crea un entorno muy favorable para los mercados emergentes.”

Mesa de Trading

El bajo rendimiento de las megacap tecnológicas pareció ser una continuación del panorama de flujos de la semana pasada, con el capital desplegado hacia el final del año en activos de menor calidad, siendo el crecimiento, el software y Internet los mayores beneficiarios. Hoy hubo una diferencia de más del 3% entre nuestra Cesta de Crecimiento Secular Rentable (GSCBOSQT) y nuestra cesta de tecnología de gran capitalización (GSTMTMEG). La semana pasada, observamos demanda de los operadores institucionales (LO) en nombres como PINS, LYFT, U e INTC, con un notable aumento en la demanda de semiconductores el viernes. Hoy vimos un seguimiento de la demanda en estos nombres. La fortaleza de los semiconductores también se destacó, con múltiples entradas en AVGO +9%, MU +4% y AMAT +5% (parece ser una combinación de noticias idiosincráticas y un seguimiento más amplio desde el viernes).

El flujo ejecutado en nuestro escritorio en general terminó con una inclinación de compra de +330 puntos básicos. Los operadores institucionales (LO) finalizaron como compradores netos +6%, con la mayoría inclinados hacia la Tecnología de la Información, el Cuidado de la Salud y la Energía. Los fondos de cobertura (HFs) terminaron +420 puntos básicos mejor para comprar, liderados por los sectores de Bienes de Consumo Discrecional y Tecnología de la Información. También estamos en la primera semana del estimado período de bloqueo de recompra. Estimamos que este período de bloqueo se extenderá hasta el 19 de enero de 2024. Como recordatorio, estimamos que las empresas entran en el período de bloqueo aproximadamente 4-6 semanas antes de los informes de ganancias. Actualmente, estimamos que alrededor del 15% del S&P 500 se encuentra en la ventana de bloqueo, y se espera que alrededor del 30% esté en bloqueo al final de la semana. Durante el período de bloqueo, las ejecuciones de nuestro escritorio corporativo suelen disminuir en aproximadamente un 30%. En cuanto a las autorizaciones, las autorizaciones hasta la fecha de 2023 ascienden a $998 mil millones, siendo el tercer año más activo hasta la fecha. Saludos a Ari Contessa.”

*AL OTRO LADO DEL CHARCO… Para cerrar la sesión, el escritorio HT terminó 1.1 veces mejor para la venta. En cuanto a los clientes, los operadores institucionales (LOs), que representan el 70% del flujo, tenían una inclinación 1.3 veces mejor para la venta, mientras que los fondos de cobertura (HFs), que representan el 30% del flujo, estaban 1.5 veces mejor para comprar. Temáticamente, observamos un suministro neto en Finanzas, Telecomunicaciones y Productos básicos (con ventas en Supermercados) frente a una demanda en Materiales (comprando Químicos), Cuidado de la Salud y Energía.

*POSICIONAMIENTO… Observaciones de Peter Callahan (Especialista del Escritorio TMT): “Preguntas incesantes sobre el bajo rendimiento de FAAMG (especialmente META, NVDA) en comparación con el buen desempeño de todo lo demás (especialmente semicap y semiconductores). De hecho, las Big 7 tuvieron un bajo rendimiento en el NDX por ~225 puntos básicos hoy, un día de los peores 7 desde 2015. Como se destacó en la nota de ayer, la creciente corriente de preguntas sobre la sostenibilidad de las acciones, que no son de FAAMG, y que ya han subido mucho, sigue llegando: piense en nombres como AMD, UBER, SNAP, ANET, PINS, NOW, CRWD, IT, CDNS / SNPS, SNOW, KLAC, etc. Estos tipos de nombres subrayan un debate (y tensión) en aumento en cuanto a la falta de percepción de potencial al alza en muchas de las “acciones limpias” que están funcionando, al menos en marcos de valoración tradicionales; sin embargo, igualmente no hay mucha convicción en otros lugares. En resumen, parece que todavía estamos en la etapa de POSICIONAMIENTO / FLUJOS de esta corrección de “amplitud”, y diciembre tiende a ser un momento volátil en la acción de precios (consulte el rendimiento del Momentum, estacionalmente más débil en los períodos de noviembre/diciembre/enero).”

Sobre recompras

Estamos en la primera semana del período de bloqueo de recompra estimado. Estimamos que este período de bloqueo se extenderá hasta el 19 de enero de 2024. Como recordatorio, estimamos que las empresas entran en el período de bloqueo aproximadamente de 4 a 6 semanas antes de sus informes de ganancias. Actualmente, estimamos que alrededor del 15% de las empresas que conforman el S&P 500 se encuentran en la ventana de bloqueo, y se espera que aproximadamente el 30% esté en bloqueo para el final de la semana. Créditos a Vani Ranganath por esta información.

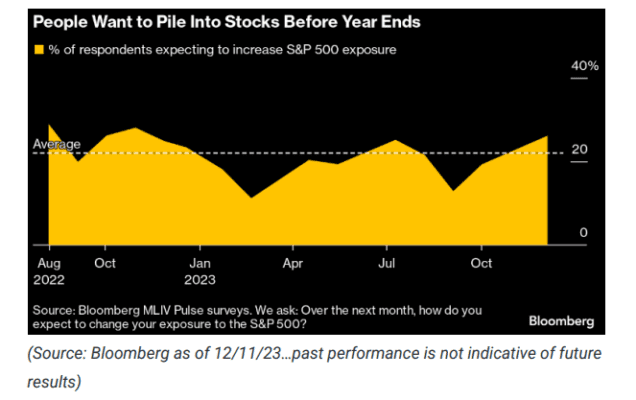

Posicionamiento para fin de año