S&P +137 puntos básicos cerrando en 4707 con una orden de mercado (MOC) de compra de $1.6 mil millones. NDX +127 puntos básicos en 16562, R2K +340 puntos básicos en 1,945 y Dow +140 puntos básicos en 37090. Se negociaron 14.2 mil millones de acciones en todas las bolsas de valores de Estados Unidos, frente al promedio diario del año hasta la fecha de 10.9 mil millones de acciones. VIX +116 puntos básicos en 12.21, crudo +178 puntos básicos en 69.83, rendimiento de bonos a 10 años -18 puntos básicos en 4.02, oro +221 puntos básicos en 2023, dólar (dxy) -92 puntos básicos en 102.92 y Bitcoin +421 puntos básicos en 42819.

LAS ACCIONES SUBEN CON UNA GRÁFICA DE PUNTOS PESIMISTA (el punto para 2024 cayó al 4.6% y el punto para 2025 cayó al 3.6%)… En general, se proyectan tres recortes en 2024 (frente a los dos que esperábamos), lo que ciertamente se tomó como luz verde que el mercado estaba buscando para aumentar las apuestas de recortes de tasas y un dólar más débil en el corto plazo. Los rendimientos de bonos a 10 años retrocedieron 18 puntos básicos (no es un error tipográfico) y ahora se sitúan en 4.01%. Las acciones de alto beta, alta volatilidad y las más vendidas se dispararon bruscamente al alza, llevándonos a nuevos máximos del año con el S&P cerrando en 4,707 (a menos del 2% de su máximo histórico), ahora un +2.23% en la semana (la straddle para la semana completa a partir del lunes AM fue del 1.28%). Las 59 cestas temáticas terminaron en verde, siendo las siguientes las más destacadas: sensibles a Bitcoin +8%, cortos líquidos +7.2%, renovables +5.8%, bancos regionales +5.7%, tecnología no rentable +5.7%, biotecnología +4.7%.

La conferencia de prensa de hoy respaldó la opinión de Waller de que la inflación está disminuyendo y que la Fed puede cambiar a una postura de política menos restrictiva. No hubo cambios en la tasa neutral mediana, que sigue siendo del 2.5%. Quizás una cosa a destacar es que para 2026 todavía están por encima de ese nivel en un 2.9%, mientras que en otros años han bajado porque el punto de partida es 25 puntos básicos más bajo. La guía futura se suavizó: en lugar de “extensión del endurecimiento de la política”, obtuvimos “extensión de CUALQUIER endurecimiento de la política”. *POWELL: AGREGÓ “CUALQUIER” COMO RECONOCIMIENTO DEL PICO DE LA TASA. Aparte de los cambios en el crecimiento con una revisión a la baja del PIB en 0.1 (la tasa de desempleo sin cambios), no hubo sorpresas importantes.

Nuestra mesa tuvo una calificación de 5 en una escala del 1 al 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestra mesa terminó con una inclinación de compra de +982 puntos básicos en comparación con el promedio de 30 días de -15 puntos básicos. Las órdenes limitadas (L/Os) registraron otra inclinación notable de compra, sumando $3.8 mil millones en demanda neta y terminando con un 29% de compradores netos, lo que se encuentra en el percentil 94 en un período de 52 semanas. La demanda de L/O fue nuevamente amplia en su naturaleza, pero hoy fue más pronunciada en productos macro, tecnología de la información, atención médica y financieros (en orden de magnitud). Los fondos de cobertura terminaron como compradores netos del +1.3% después de cubrir productos macro frente a la oferta en financieros y atención médica.

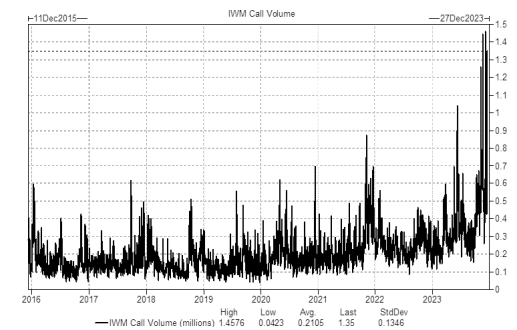

DERIVADOS: Día increíblemente activo en el escritorio de volatilidad, ya que las llamadas representaron el 58% de la cinta, uno de los niveles más altos del año hasta la fecha. Vimos una demanda significativa al alza con los clientes persiguiendo a través de nombres individuales y opciones del mismo día a nivel de índice. Con el rendimiento superior en el Russell, los volúmenes de opciones call de IWM se destacaron con 1.35 millones en la cinta (el tercero más alto de todos los tiempos). (Créditos a Pat Grahling)