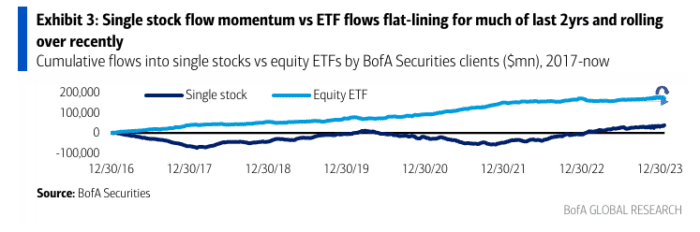

La semana pasada (cuando el S&P 500 subió un 1.2%), los clientes fueron compradores netos de acciones estadounidenses por segunda semana consecutiva (+$3.3 mil millones, la mayor en cinco semanas). Los clientes compraron acciones individuales durante la séptima semana consecutiva, mientras que vendieron fondos cotizados en bolsa (ETF) de acciones por tercera semana. Los flujos sugieren un mayor interés en acciones individuales en los últimos dos años en comparación con los flujos de ETF que se mantuvieron estables durante gran parte de ese período.

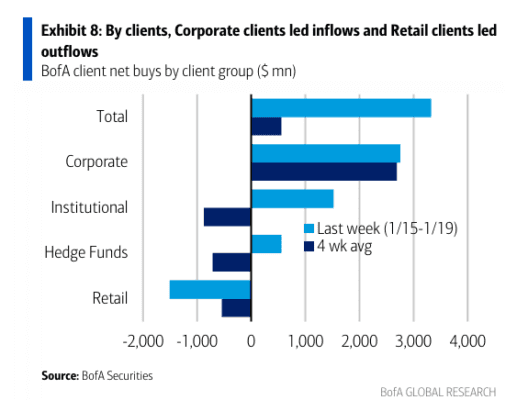

Los fondos de cobertura (HF) y los clientes institucionales fueron compradores por primera vez en diez y cinco semanas, respectivamente. Los clientes privados fueron vendedores en cinco de las últimas seis semanas. Normalmente, los flujos minoristas son positivos en enero.

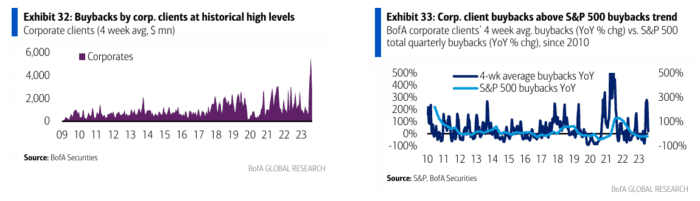

Las recompras de acciones corporativas se desaceleran, pero siguen por encima de los niveles típicos en este momento durante la décima semana consecutiva. En lo que va del año, las recompras como porcentaje de la capitalización de mercado del S&P 500 (0.28%) están por encima de los máximos de 2023 (0.26%) en este momento.

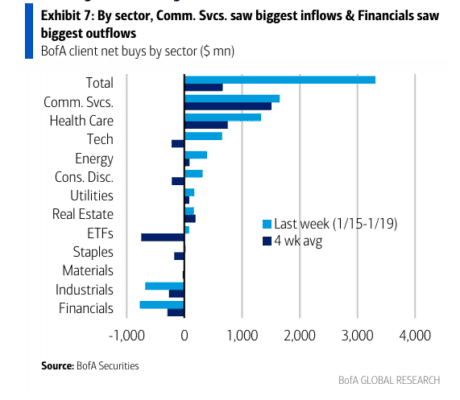

Flujos cercanos a niveles récord en los sectores de Comunicación y Salud: Los clientes compraron acciones en 8 de los 11 sectores GICS, liderados por Servicios de Comunicación (segundo mayor flujo de entrada en nuestra historia de datos desde 2008) y Salud (tercer mayor flujo de entrada en nuestra historia de datos). Los Servicios de Comunicación tienen la racha de compras más larga entre todos los sectores (últimas 12 semanas); la Tecnología también ha experimentado entradas de fondos en 9 de las últimas 12 semanas.

El sector financiero tuvo la mayor salida de fondos, con la mayor venta neta desde junio y la racha de ventas más larga de los 11 sectores (últimas siete semanas).

Defensivas superan a las cíclicas: Los sectores defensivos experimentaron entradas de fondos durante una tercera semana consecutiva, mientras que los clientes vendieron sectores cíclicos, aunque las cíclicas excluyendo al sector financiero experimentaron entradas de fondos por primera vez desde noviembre. Estamos más optimistas sobre las cíclicas.