En el siguiente video se comentan los puntos más importantes de la semana.

Capitulación de Wilson, de Morgan Stanley

Uno de los bajistas más destacados de Wall Street acaba de volverse positivo sobre las perspectivas para las acciones estadounidenses .

Michael Wilson , de Morgan Stanley, prevé ahora que el S&P 500 aumentará un 2% para junio de 2025, un cambio importante con respecto a su opinión de que el índice de referencia caerá un 15% para diciembre.

El estratega, cuya perspectiva bajista para 2023 no se materializó a medida que los mercados seguían subiendo, finalmente cedió y aumentó su objetivo para el S&P 500 de 4.500 a 5.400 puntos. Eso catapulta su pronóstico de uno de los más bajos de Wall Street a uno que proyecta un nuevo récord para el índice.

En los últimos meses, Wilson se mantuvo repetidamente en su objetivo de 4.500 puntos para el S&P 500, incluso cuando el índice alcanzó una serie de máximos históricos, y dijo en marzo que no había justificación para mejorarlo dada la ausencia de un crecimiento amplio de las ganancias. El mes pasado dijo que estaba evitando hacer grandes decisiones sobre la dirección del índice, dada la mayor incertidumbre económica.

En general, el banco espera un “entorno macro soleado”, que respaldará los activos de riesgo en la segunda mitad del año, aunque Wilson reiteró su opinión de que los resultados más amplios para la economía se están volviendo difíciles de predecir a medida que los datos se vuelven más volátiles.

El estratega de Morgan Stanley recomienda un enfoque de barra de acciones cíclicas de calidad y crecimiento de calidad y mantiene una larga exposición a ciertas áreas defensivas como los bienes de consumo básico y los servicios públicos.

La mejora del 20% de Wilson deja a Dubravko Lakos-Bujas, de JPMorgan Chase & Co. , entre los pocos bajistas prominentes que quedan en Wall Street. Su pronóstico prevé una caída de más del 20% en el S&P 500 para fin de año.

Comentarios relevantes sobre el mercado

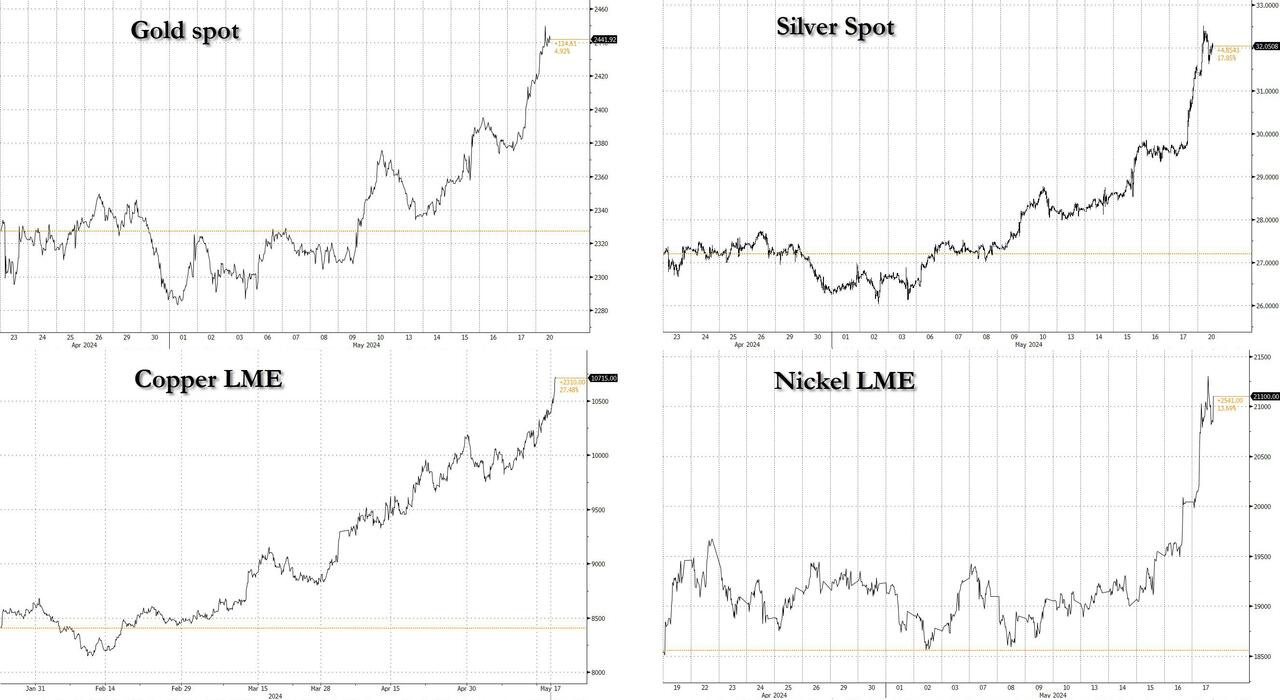

Con el índice de materias primas de Bloomberg subiendo casi un 5% este mes, se teme un nuevo repunte de la inflación que podría quitarle brillo a las acciones y los bonos.

Sin embargo, muchos inversores siguen confiando en que las presiones sobre los precios seguirán disminuyendo, lo que permitirá a la Reserva Federal, el Banco Central Europeo y otros recortar las tasas en los próximos meses.

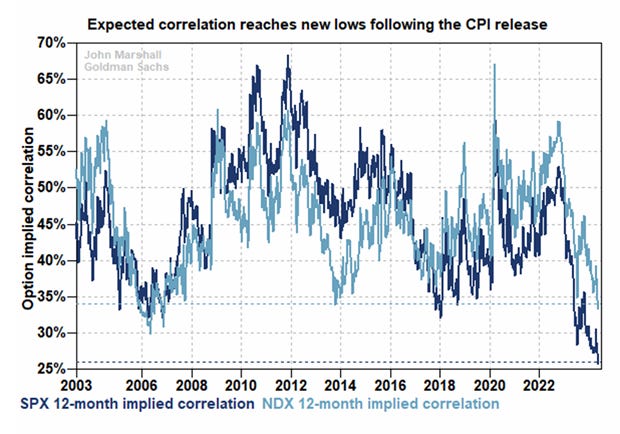

La volatilidad de los valores individuales sigue siendo resistente, mientras que la volatilidad implícita del índice se encuentra en mínimos históricos (percentil 10 a lo largo de 25 años).

Esta situación ha llevado a las opciones a valorar una correlación S&P 500 más baja que nunca. Implicaciones:

1. Los vendedores de opciones deberían explorar oportunidades en opciones sobre una sola acción.

2. Los compradores de opciones deberían preferir las opciones sobre índices para expresar sus opiniones. (GS)

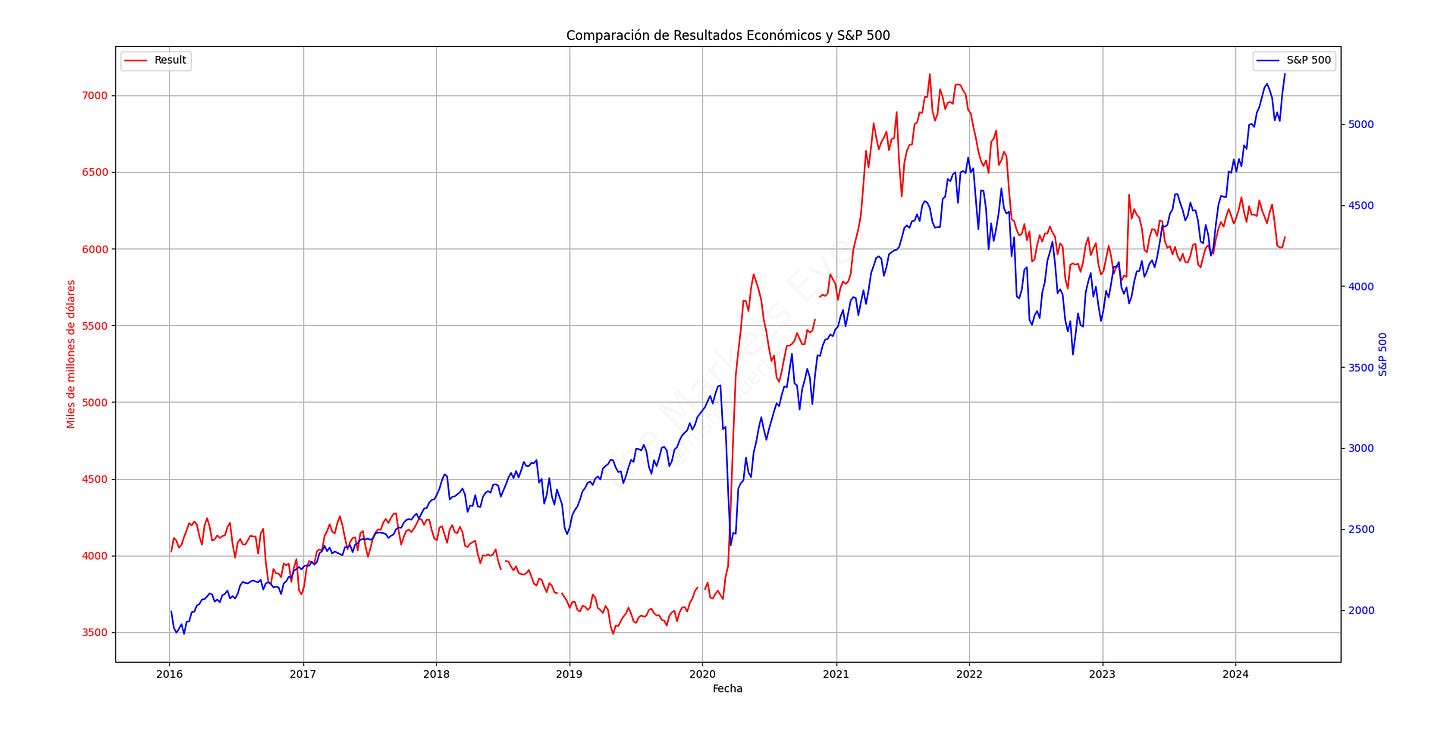

La liquidez neta de la Fed calculada como Balance de la Fed menos TGA (cuenta del Tesoro) menos Cuenta Repo Inverso, aumentó durante la semana pasada, pero sigue desagregada completamente del movimiento de los índices:

Sin embargo, el sesgo del mercado sigue siendo muy positivo:

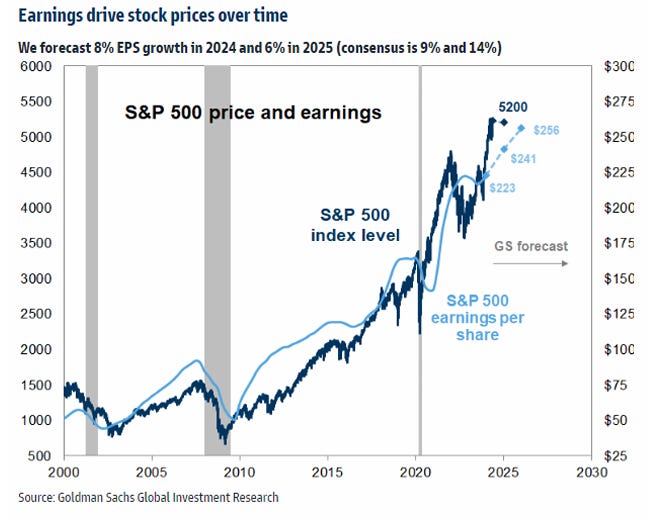

El EPS del S&P 500 en el primer trimestre aumentó un 6% año tras año, en comparación con las expectativas de un crecimiento del 3% al comienzo de la temporada de resultados.

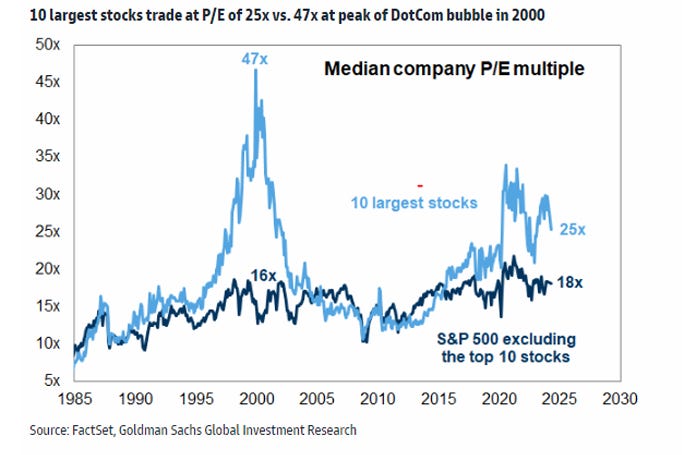

Y respecto a la valoración, sin grandes riesgos… Y eso que se llegó a hablar de burbujas…

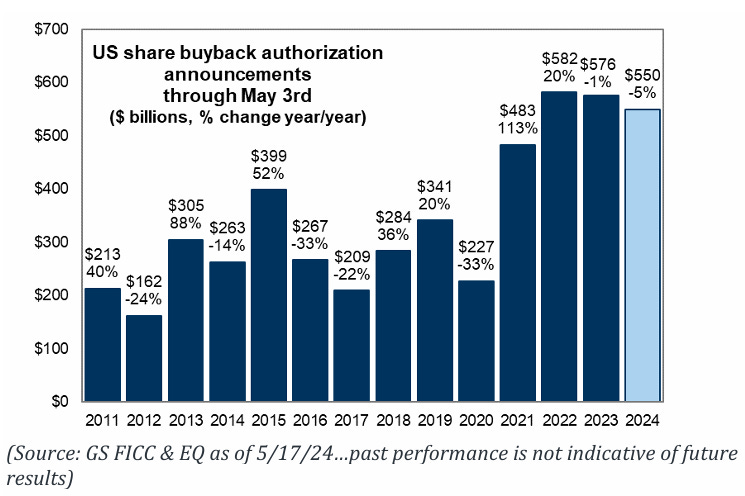

El principal motor del mercado, siguen siendo las propias compañías:

Estimamos que ~95% de las empresas están en ventana abierta con 97% en ventana abierta para el final de la semana.

Y los CTAs son compradores de nuevo…

Durante la próxima semana:

- Mercado plano: Compradores de $4.4B ($2.2B en EE. UU.)

- Mercado al alza: Compradores de $3.0B ($1.6B en EE. UU.)

Durante el próximo mes:

- Mercado plano: Compradores de $6.3B ($4.2B en EE. UU.)

- Mercado al alza: Compradores de $10.2B ($5.0B en EE. UU.)

Niveles pivote clave para SPX:

- Corto plazo: 5159

- Medio plazo: 4963

- Largo plazo: 4645

Para la semana

En Japón

🌶️🌶️ 🌶️ Tasa de inflación (viernes): Se espera un dato de 2.3%, inferior al 2.7% regsitrado el mes anterior.

En Reino Unido

🌶️ 🌶️ 🌶️ Tasa de inflación (miércoles): Se espera un dato de crecimiento interanual del 2.1%, inferior al 3.2% registrada el mes anterior. Recordemos que en Reino Unido el efecto base aun no ha tocado techo.

🌶️ 🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento intermensual del 0.3%, inferior al 0% del mes anterior.

En Eurozona

🌶️🌶️ IPP alemán (martes): Se espera un dato de -2.7% interanual, inferior al 2.9% registrado el mes anterior.

🌶️ 🌶️ 🌶️ Comentarios de Lagarde (miércoles)

🌶️ 🌶️ PMI Compuesto eurozona (jueves): Se espera un dato de 52, ligeramente superior al 51.7 registrado el mes pasado.

En Estados Unidos

🌶️ Comentarios miembros de la Fed (lunes)

🌶️ Cometarios miembros de la Fed (martes)

🌶️ Comentarios miembros de la Fed (miércoles)

🌶️ 🌶️ Venta de vivienda de segunda mano (miércoles): Se espera un dato de crecimiento intermensual del 0.5%, después de la caída de más del 4% el mes anterior.

🌶️ 🌶️ 🌶️ Minutas de la Fed (miércoles)

🌶️ 🌶️ 🌶️ Peticiones semanales de subsidio (jueves): Después de dos saltos consecutivos, será importante conocer el dato de paro semanal, para el que se estiman 225K de nuevos subsidios.

🌶️ 🌶️ Venta de nuevas viviendas (jueves): Se espera una caída del 1.4% intermensual, tras un crecimiento el mes pasado del 8.8%.

🌶️ 🌶️ Bienes duraderos (viernes): Se espera un dato de 0.5%, inferior al dato de 2.6% del mes anterior.

🌶️ Estimaciones de la universidad de Michigan (viernes): Después de la sorpresa en las lecturas previas de un desplome en el seentimiento del consumidor hasta el 67.4 y un aumento de las expectativas de inflación a un año hasta el 3.5%, se esperan confirmaciones de los datos.

Earnings