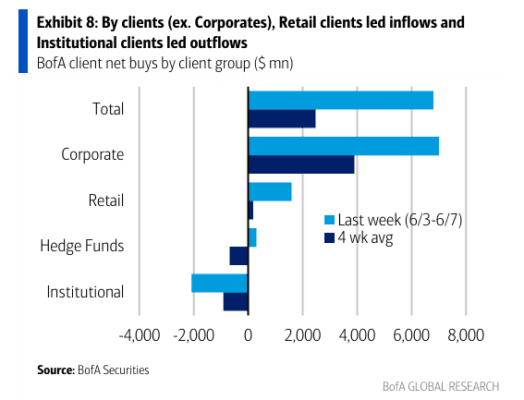

La semana pasada, durante la cual el S&P 500 subió un 1.3%, los clientes de BofA Securities fueron compradores netos de acciones estadounidenses por primera vez en seis semanas (+$1.9B) con entradas tanto en acciones individuales como en ETFs (lideradas por las primeras – mayores entradas en acciones individuales desde diciembre de 2023) y en todos los segmentos de tamaño (pequeñas/medianas/grandes).

Los clientes privados y de fondos de cobertura lideraron las compras netas (además de las corporativas, abajo), con entradas por segunda semana consecutiva y entradas por primera vez en cuatro semanas, respectivamente. Los clientes institucionales fueron vendedores por segunda semana consecutiva.

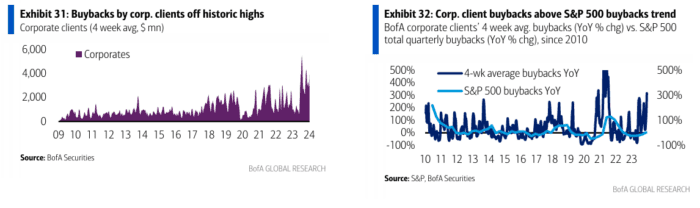

Recompras casi récord: las recompras de clientes corporativos de BofA proporcionan una lectura anticipada de las tendencias de recompra del S&P 500 (Exhibición 3) y sugieren un aumento continuo. Las recompras de clientes corporativos la semana pasada fueron las segundas más grandes en nuestra historia semanal desde 2010 y han estado por encima de los niveles estacionales típicos durante 13 semanas. En lo que va del año, las recompras de clientes corporativos como porcentaje de la capitalización de mercado del S&P 500 (0.44%) están por encima de los máximos de 2023 en lo que va del año (0.34%) en este momento. Aunque este informe no incluye detalles a nivel sectorial sobre las recompras ejecutadas, se debe tener en cuenta que el 70% de las recompras anunciadas del S&P 500 en lo que va del año han sido en los sectores de Tecnología/Servicios de Comunicación.

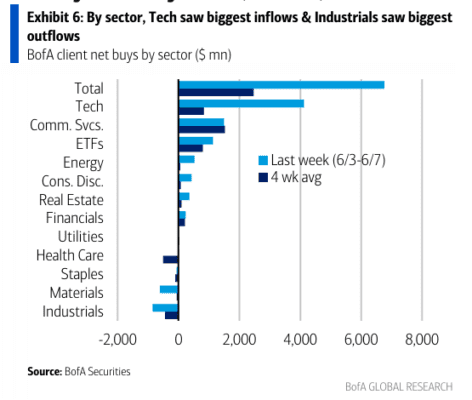

Los clientes compraron acciones en la mayoría (7 de los 11) de los sectores, liderados por entradas en Tecnología y Servicios de Comunicación. Las grandes entradas en Tecnología más que revirtieron las salidas de la semana anterior, y los Servicios de Comunicación continúan teniendo la racha de compras más larga (las últimas 10 semanas).

Sentimiento reciente de flujo negativo en el sector de Salud: los clientes han sido vendedores netos de acciones del sector Salud durante las últimas seis semanas (empatado con Industriales, abajo, por la racha de ventas más larga reciente). Nuestro trabajo sugiere un aumento de los riesgos fundamentales en el sector Salud (análisis profundo de grandes capitalizaciones), mientras que el rendimiento del sector Salud SMID podría sufrir si las fusiones y adquisiciones (M&A) disminuyen desde su ritmo fuerte reciente debido a la incertidumbre macroeconómica y de tasas (análisis profundo de SMID).

…y en Industriales: los clientes también vendieron acciones del sector Industriales durante las últimas seis semanas. A pesar del deterioro en el ISM, todavía vemos señales positivas para una recuperación manufacturera.