S&P subió +55 puntos básicos, cerrando en 5615 con un MOC de $4.6 mil millones para VENDER. NDX subió +59 puntos básicos, cerrando en 20331. R2K subió +115 puntos básicos, cerrando en 2149 y el Dow subió +62 puntos básicos, cerrando en 40000. Se negociaron 11.4 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con el promedio diario del año hasta la fecha de 11.5 mil millones de acciones. El VIX bajó -325 puntos básicos, cerrando en 12.5, el Crudo bajó -41 puntos básicos, cerrando en 82.28, los rendimientos a 10 años bajaron -3 puntos básicos, cerrando en 4.18, el oro bajó -17 puntos básicos, cerrando en 2411, el DXY bajó -33 puntos básicos, cerrando en 104.10 y el bitcoin subió +8 puntos básicos, cerrando en 57598.

Fue una semana con mayores catalizadores macroeconómicos, con un testimonio benigno de Powell y un IPC más bajo como los principales eventos. Los niveles de actividad se dispararon el jueves tras el informe de un IPC más suave, impulsando la mayor superación del Russell frente al SPX desde 2008 y provocando grandes aumentos en los sectores beta/short del mercado. Aunque la acción del precio fue indicativa de una cobertura de pánico y un dolor máximo para los fondos de cobertura (HF), los inversores con los que hablamos se enfrentaron a “la gran liquidación” relativamente ilesos desde el punto de vista del rendimiento (nuestros datos de PB lo respaldan). Creemos que esto es muy indicativo de una reducción continua de posiciones en TMT y menor exposición a MOMO y R2K en comparación con principios de año para los HF.

Desde una perspectiva de flujo, la actividad comercial aumentó jueves y viernes, pero ciertamente no en un estado frenético. Los operadores largos (L/Os) aprovecharon los aumentos y recortaron las posiciones de mayor duración del mercado (terminaron con $4 mil millones netos vendedores ayer, con la oferta concentrada en tecnología y expresiones macro) mientras que los HF operaban en torno a sus posiciones cortas. La semana terminó con sesgos generales benignos tanto de L/Os (-$400 millones) como de HF (+$90 millones). Los mayores sesgos de compra se vieron en Cuidado de la Salud, Discrecional y Productos Macro, mientras que Tecnología y Productos Básicos fueron vendidos netamente. Ningún sector tuvo un sesgo neto superior a $1 mil millones en la semana.

Las ganancias son el enfoque principal, con los grandes bancos liderando el camino. Nuestro equipo está muy enfocado en la aglomeración en torno a las ganancias. Dado los movimientos recientes en las ganancias, la baja correlación de acciones individuales y la demanda moderada de los operadores largos para defender impresiones fallidas, la aglomeración será un enfoque importante para esta próxima temporada de ganancias. Póngase en contacto para obtener opiniones del equipo sobre la posición en nombres individuales.

El HF L/S fundamental promedio subió +94 puntos básicos en la semana y ahora ha subido +889 puntos básicos en el año. La palanca bruta del L/S fundamental subió +1.1 puntos a 191.6% (71º percentil en un año) y la palanca neta bajó -0.4 puntos a 55.2% (59º percentil en un año).

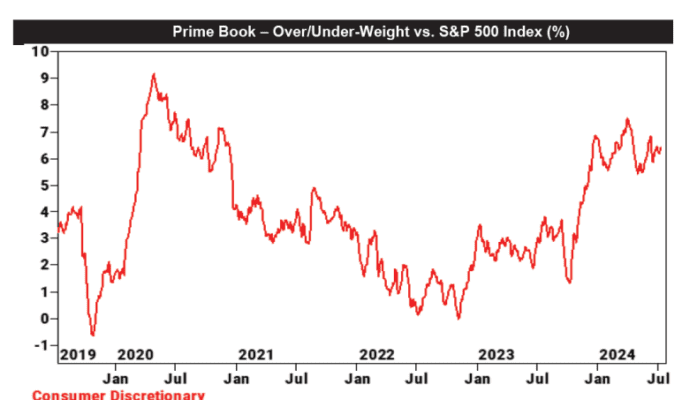

El sector de Consumo Discrecional de EE. UU. fue comprado netamente por segunda semana consecutiva, impulsado principalmente por la compra neta en Autos que superó la venta neta en muchos otros subsectores.