Pasé la mayor parte de esta semana en el campo. En cierto modo, fue un buen momento para estar directamente involucrado con los tiradores, aunque fue un período difícil para el mercado, con el S&P sufriendo su peor racha de ciclo corto desde abril. Además, la acción de los precios en divisas y materias primas ha sido notablemente complicada, lo que habla de una amplia reducción de riesgos en las posiciones de consenso a medida que nos adentramos en el verano.

Si hay algo que destacó en las conversaciones con los clientes, es que las elecciones en Estados Unidos comprenden una parte abrumadora de cada conversación. Esto no fue una sorpresa: es una variable altamente fluida con implicaciones tectónicas, pero me pregunto si, en cierto punto, distrae del resto de la ecuación del mercado. Es aquí donde nuevamente citaré a uno de los grandes: “la economía supera a la política”.

Por supuesto, la narrativa sobre la economía estadounidense no es una alternativa útil en este momento, ya que lo otro que destacó fue lo pesimista que se ha vuelto el sentimiento. Quizás parte de eso sea atribuible al tono local de los mercados. Más fundamentalmente, ha habido una desaceleración considerable en el crecimiento del PIB desde la segunda mitad del año pasado (4.2%) hasta la primera mitad de este año (2.1%). Además, el reciente conjunto de anuncios de ganancias tanto en Estados Unidos como en Europa ha sido difícil. Dicho todo esto, el pesimismo que encontré no necesariamente concuerda con nuestra previsión de crecimiento para la segunda mitad de este año, que es del 2.5%. Haré un punto más aquí, que es que nuestras expectativas a nivel macro para el consumidor estadounidense son considerablemente más positivas de lo que ciertas empresas han estado diciendo últimamente.

Volveré a citar a mi colega Rich Privorotsky: “Hemos vendido mucho y rápidamente, la estacionalidad en el mercado de valores ha sido increíblemente buena para predecir lo que sucede a continuación (no te está diciendo que compres en la caída). Creo que la incertidumbre electoral no desaparece y la composición subyacente del crecimiento continúa desacelerándose, en parte liderada por un panorama muy decepcionante en China, una falta de impulso fiscal, una política monetaria aún demasiado restrictiva, el pico de inversión en capital en EE.UU. y una actividad residencial en desaceleración agresiva. El mercado ha estado rotando muy bruscamente de los ganadores de gran capitalización hacia los pequeños capitales nacionales. Creo que este es precisamente el momento equivocado para pensar en hacer algo así. La asignación correcta es hacia acciones con baja volatilidad idiosincrática y características defensivas; creo que el sector de la salud se ve realmente interesante y tiene buenos números”.

Uniendo todo lo anterior y lo siguiente, aquí está mi postura básica sobre el mercado:

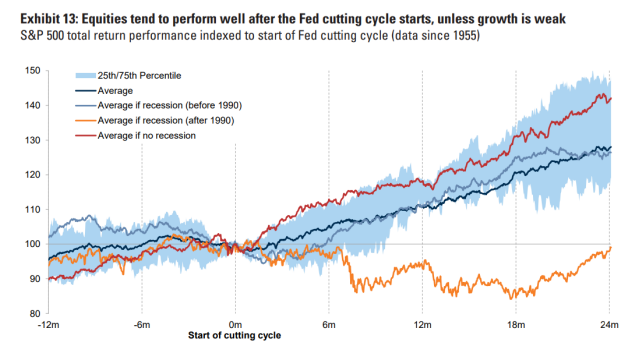

Si estamos en lo correcto, la Fed está preparada para entregar recortes en un entorno decente para el crecimiento, lo cual es una base sólida para las acciones estadounidenses.

Frente a esto, están los factores técnicos: la valoración y la posición han sido muy exigentes, la estacionalidad es complicada y las últimas semanas ilustran lo pequeño que es el margen de error en este momento. Así que, entrando en un agosto políticamente ruidoso y con menos liquidez, no son todas malas noticias, pero el carácter del mercado ha cambiado. Al final, seguiría buscando lugares para frenar: debería haber impulsado mucho más este instinto, simplificando tu cartera a los activos principales y protegiendo tus extremos. Acepto comentarios e ideas.

Lo que sigue a continuación: cinco puntos clave, cinco puntos rápidos, dos gráficos y un podcast.

- Un marco de mercado más amplio con el que estoy de acuerdo. Esta opinión de CMG (enlace) es una mejor articulación de mi postura anterior: “Nuestra visión macroeconómica básica para la segunda mitad del año sigue siendo favorable con un pequeño repunte en el crecimiento, una mayor normalización de la inflación y recortes de los bancos centrales. Seguimos pensando que estamos en un entorno de ciclo tardío temprano, que podría durar mucho tiempo considerando un sector privado saludable, y como resultado, el riesgo de recesión y mercado bajista ha sido bajo. Sin embargo, después de un fuerte repunte en las acciones en la primera mitad, vemos riesgo de un retroceso en el verano debido a la combinación de datos de crecimiento más débiles, expectativas ya más moderadas de los bancos centrales y creciente incertidumbre política de cara a las elecciones estadounidenses.”

- NDX vs. RTY. Después de una sacudida abrasadora la semana pasada, esta base continuó sangrando esta semana. Es casi difícil de creer el marcador YTD ahora: NDX +12%, RTY +10%. Con el prefacio de que no creo que nadie realmente sepa en qué “entrada” estamos, algunas ideas actualizadas: (1) como se detalla en el siguiente punto, aunque se ha transferido mucho riesgo y la temperatura de esta base disminuyó algo esta semana, la posición aún no está limpia; (2) si trazas la proporción de NDX sobre RTY, hemos corregido completamente el gran exceso de NDX desde junio y principios de julio, una corrección que se puede argumentar que estaba justificada, y hemos roto a niveles no vistos desde enero; (3) ahora la gran pregunta es si los ingresos de las grandes tecnológicas pueden proporcionar un lastre o no. Como vimos con GOOG y TSLA, los ingresos no siempre salvan el día (aunque ese es el patrón estándar con esas dos acciones). Mantén un ojo la próxima semana en MSFT, META, AAPL y AMZN… con un oído específico para la narrativa de la IA.

- Flujo de fondos/posicionamiento. Sobre la exposición bruta: como se mencionó en el párrafo anterior, se ha avanzado algo, ya que los clientes han desmantelado posiciones casi todos los días desde el informe del IPC; el desafío continuo, sin embargo, es que la exposición sigue siendo un poco elevada (ya que entramos en esto con todas las métricas en el percentil 100). En cuanto a la neta: la comunidad comercial también ha trabajado para reducir la exposición aquí, particularmente esta semana, pero de manera similar, me preocupa el punto de partida (esto es cierto para los hogares, que invirtieron $48 mil millones en fondos mutuos y ETF justo cerca de los máximos… así como los CTA, que siguen siendo muy largos y se convirtieron en vendedores por debajo del nivel 5478). En el lado más positivo, a medida que avanzamos en agosto, las recompras de acciones deberían volver a toda velocidad. Donde yo me sitúo: este shock de volatilidad/reducción de riesgo sigue desarrollándose y la demanda minorista típicamente disminuye en agosto… así que la carga recaerá en las corporaciones para intervenir en la brecha.

- Relacionado: el verano está aquí. Aunque será difícil superar los fuegos artificiales políticos del mes pasado, el ciclo electoral de EE. UU. está cumpliendo con sus expectativas. Sospecho que a medida que julio se convierta en agosto, todos los mercados verán una caída pronunciada en la liquidez y el volumen de operaciones. Parte y parcela de eso, también sospecho que el nivel base de volatilidad permanecerá más alto en general durante los próximos meses. Para robar una línea de un cliente: “No conozco a muchas personas que hayan ganado mucho dinero en agosto, pero conozco a muchas que perdieron mucho dinero en agosto”. Además, para repetir una elección de palabras del punto #1, es muy posible que hayamos entrado en el comienzo de la parte tardía del ciclo. Como se ha señalado antes, negociar ciclos tardíos es difícil.

- No necesariamente relacionado: ¿qué pasa con la regla de Sahm? La tasa de desempleo en EE. UU. ha aumentado de un mínimo del 3,4% en 2023 al 4,1% actual. Dado lo que sabemos sobre aumentos anteriores en la tasa de desempleo que casi siempre predicen una recesión, le pregunté a David Mericle su opinión: “En la historia de EE. UU., cuando la tasa de desempleo ha subido un poco, eventualmente ha subido mucho y ha estado acompañada de una recesión. Pero es importante entender la economía detrás del patrón histórico: a saber, un círculo vicioso donde la pérdida de empleo e ingresos lleva a los trabajadores despedidos a reducir su gasto, lo que lleva a más despidos. Eso no es lo que ha sucedido recientemente: de hecho, la tasa de despidos sigue siendo muy baja. En cambio, la tasa de desempleo ha aumentado porque el crecimiento neto de empleos, aunque alto, no ha seguido el ritmo del crecimiento inusualmente rápido de la oferta laboral impulsado por el aumento de la inmigración. Esto significa que los ingresos y el gasto de los trabajadores no han caído, simplemente no han aumentado a un ritmo tan por encima de la tendencia como podría haberlo hecho. Esa es una razón por la que todavía estamos tranquilos sobre el riesgo de recesión. Otra es que la Fed tiene 525 puntos básicos de margen para recortar y ninguna razón para dudar si el mercado laboral se deteriora más de lo que esperamos”.

- Los puntos rápidos: i. Por el bien del orden, en el informe del PCE de hoy pronosticamos un núcleo del 0,21% mensual y del 2,64% anual (lo que nos sitúa un poco por encima del consenso). ii. Un pensamiento que admito haber tenido: el libro de historia nos dice que una primera mitad muy fuerte predice fuertemente una segunda mitad muy saludable. Dicho esto, este es un ciclo como ningún otro (y, en mi vida, ciertamente un ciclo político como ningún otro). iii. Si estuviera preparando algunos tickets de compra para una caída antes de las elecciones, lo primero en mi lista sería el tema GLP-1 (que, como cualquier otra cosa que sea popular, ha pasado por un par de semanas desordenadas). iv. La reunión del BOJ de la próxima semana está muy activa, y la probabilidad de una subida ha estado aumentando (GIR piensa que subirán +15 puntos básicos). Más allá de la historia macroeconómica a corto plazo, pensé que esta nota sobre la reducción continua de participaciones cruzadas era notable (principalmente el impulso al ingreso neto y el ROE de los bancos): enlace. v. Si estás buscando matar el tiempo en un viaje en avión este verano, Apollo 13, lanzado en el gran año de 1995, se mantiene muy bien.

- A medida que nos adentramos en la siguiente fase del juego, este es un gráfico clave a observar… la tendencia alcista desde los mínimos de octubre de 2023:

- La perspectiva general: para todo lo que está ocurriendo en el mundo en este momento, esto sirve como un recordatorio de que el juicio clave es… ¿crees que nos dirigimos hacia una recesión, o no?