«La perseverancia no es una carrera larga; son muchas carreras cortas una tras otra».

– Walter Elliot

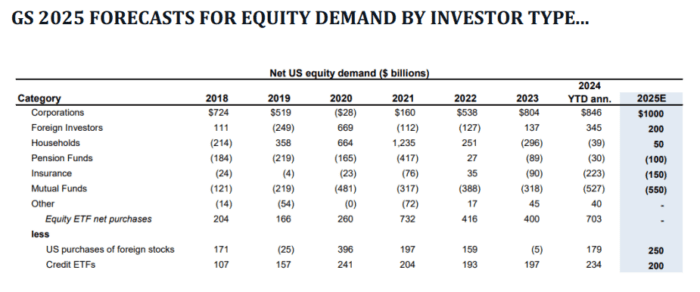

Compradores netos:

- Corporaciones serán la mayor fuente de demanda de acciones en 2025. Se espera que las empresas sean compradores netos de 1 billón de dólares en acciones en 2025 (+18% interanual). Se prevé que el crecimiento de las recompras siga siendo sólido en 2025, impulsado en gran medida por el fuerte crecimiento de las ganancias por acción (EPS) del S&P 500, estimado en un 11%.

- Inversores extranjeros serán los segundos mayores compradores netos de acciones estadounidenses en 2025, con una demanda de 200 mil millones de dólares. La fortaleza del dólar estadounidense es una de las variables clave que determinan la demanda de inversores extranjeros, ya que un dólar fuerte encarece las acciones estadounidenses en términos de moneda local. A pesar de una apreciación del 4% del dólar durante la primera mitad de 2024, una economía estadounidense relativamente robusta en medio de los desafíos en Europa y China impulsó a los inversores extranjeros a comprar 173 mil millones de dólares en acciones estadounidenses (equivalente a 345 mil millones anuales). Los estrategas de divisas esperan que el dólar estadounidense se deprecie gradualmente para reflejar un “excepcionalismo” de EE. UU. menos marcado, lo que ayudará a mantener la demanda de acciones estadounidenses por parte de inversores extranjeros.

- Hogares: A pesar de fuertes entradas en mercados monetarios y activos gestionados récord (AUM), las asignaciones de efectivo de los hogares siguen cerca de mínimos históricos. Según las cuentas financieras de EE. UU. de la Fed (“Z.1”), el efectivo representa solo el 15% de los activos financieros de los hogares, ligeramente por debajo de la mediana a largo plazo del 17%. Los activos de los hogares siguen inclinados hacia las acciones, que representan el 48% de los activos financieros de los hogares en comparación con una mediana histórica del 28%. Los hogares pasarán de ser vendedores netos este año a compradores netos en 2025, adquiriendo 50 mil millones de dólares en acciones estadounidenses a medida que la economía se mantenga fuerte y la Fed continúe reduciendo las tasas. Se espera que la demanda de los hogares se desplace marginalmente de los productos de crédito a las acciones. Se pronostican 200 mil millones de dólares en demanda de ETF de crédito en 2025, ligeramente menos que en 2024. Históricamente, la demanda de productos de deuda por parte de los hogares ha sido inversamente correlacionada con la demanda de acciones.

Vendedores netos:

- Fondos mutuos serán la mayor fuente de oferta de acciones en 2025, con 550 mil millones de dólares en acciones estadounidenses en venta el próximo año. Los fondos mutuos han sido vendedores netos de acciones estadounidenses cada año desde 2016, vendiendo un total de 2.5 billones de dólares durante el período de 9 años. La tendencia de la inversión activa a la pasiva ha impulsado salidas persistentes de fondos mutuos. Los fondos pasivos han acumulado 2.7 billones de dólares en entradas totales durante los últimos 10 años, en comparación con 3.0 billones de dólares en salidas totales para los fondos activos.

- Fondos de pensiones y seguros serán vendedores netos de 100 mil millones y 150 mil millones de dólares, respectivamente, en acciones en 2025. Los fondos de pensiones descuentan sus pasivos según el rendimiento de los bonos del mercado, y las tasas de interés elevadas han ayudado a aumentar las proporciones de financiación. El Índice de Estado de Financiamiento de Pensiones Milliman 100, que rastrea el estado de financiamiento de las 100 pensiones más grandes de empresas públicas estadounidenses, se registró en 102% a principios de octubre. Es probable que las obligaciones sigan bien financiadas durante 2025, dado que los estrategas de tasas y crédito pronostican rendimientos estables del Tesoro a 10 años y márgenes de crédito con grado de inversión (IG). Como resultado, es probable que los fondos de pensiones y seguros continúen vendiendo acciones y comprando bonos para neutralizar sus flujos de pasivos futuros.

Pronósticos de Goldman Sachs para la demanda de acciones en 2025 por tipo de inversor…