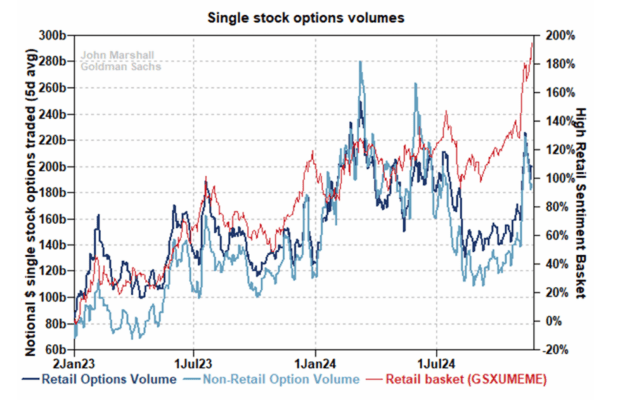

Esta semana recibimos muchas solicitudes para unirse al Retail/Options Short Squeeze Manager, ya que las tendencias de trading minorista y los volúmenes de opciones siguen siendo indicadores líderes importantes para los short squeezes. Las acciones donde los traders minoristas estuvieron activos superaron significativamente al mercado (GSXUMEME). Creemos que este rendimiento superior fue impulsado por la actividad en opciones tanto de fondos de cobertura como de inversores minoristas.

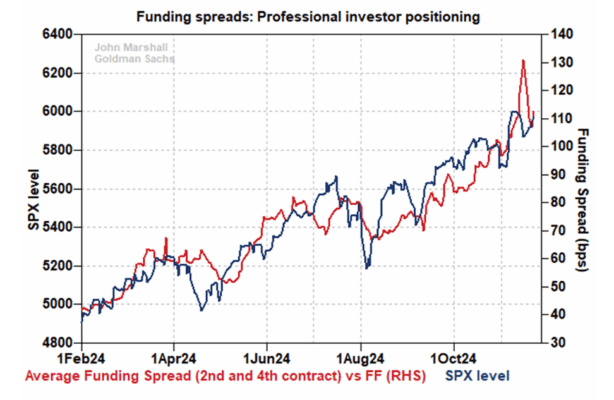

Seguimos viendo una señal alcista en los diferenciales de financiamiento a pesar de la reversión media esta semana.

Los diferenciales de financiamiento se dispararon la semana pasada, probablemente impulsados por los inversores que aumentaron su posición neta en futuros, swaps y opciones, mientras al mismo tiempo se preocupaban de que la disponibilidad de financiamiento sería limitada a medida que nos acercamos al final del año. Personalmente, sigo siendo escéptico de que haya habido un cambio rápido en la oferta de financiamiento (soy parte de la minoría que piensa que solo fue un temor a una futura crisis de financiamiento).

La reversión media en los diferenciales de financiamiento esta semana sugiere que estos temores sobre la oferta podrían haber disminuido. Seguimos creyendo que los inversores profesionales están posicionados de manera alcista en el mercado (una señal constructiva para el rendimiento futuro de las acciones), ya que los diferenciales de financiamiento todavía están en un máximo del ciclo si eliminamos el pico de la semana pasada.

Los días del FOMC y de los datos de empleo se esperan como los más volátiles del próximo mes.

Las opciones diarias del SPX nos permiten estimar las reacciones esperadas ante eventos específicos durante las próximas 5 semanas. Según la valoración de las opciones en distintos activos, queda claro que los inversores consideran que los desarrollos en política monetaria tienen una mayor probabilidad de impactar los precios de las acciones que cualquier otro factor.

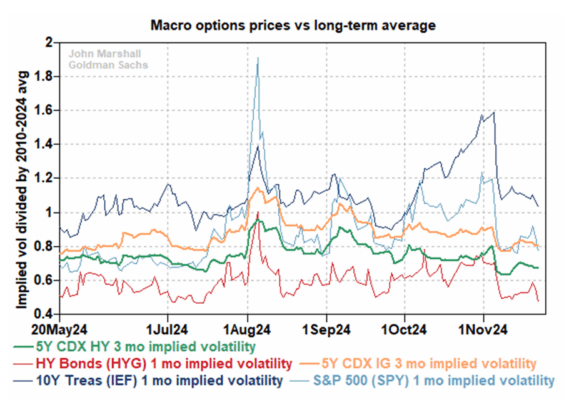

Después de todo, las opciones sobre tasas de interés son la clase de activos más inusualmente elevada en comparación con los últimos 14 años. Las opciones del SPX están principalmente enfocadas en el anuncio del FOMC del 18 de diciembre, y en segundo lugar en los datos de empleo e IPC, que podrían influir en la decisión del FOMC.

Los futuros de los Fed Funds sugieren una probabilidad del 53% de un recorte de tasas (fuente: Bloomberg WIRP), lo que convierte este tema en un punto clave de debate.

Estimaciones revisadas ligeramente al alza

En las últimas tres semanas, las revisiones orgánicas de las estimaciones del S&P 500 han sido un pequeño impulso para las proyecciones de los próximos 12 meses. Al combinar esto con el ajuste que ocurre a medida que las empresas reportan ganancias, las estimaciones han aumentado.

Desde principios de octubre, las estimaciones consensuadas a 12 meses del S&P 500 han subido un 2.5%. El S&P 500 ha aumentado un 3.8% en el mismo período, lo que sugiere que el reciente repunte está razonablemente respaldado por los fundamentos.

Las opciones de acciones individuales sugieren que los inversores siguen concentrados en calls.

Tomado de forma aislada, es una señal negativa para el rendimiento futuro de las acciones que los inversores se hayan volcado en calls de acciones individuales. Esto aumenta la importancia de las numerosas llamadas sobre perspectivas corporativas que tendrán lugar en diciembre.

Los precios de las opciones sobre tasas de interés están inusualmente elevados.

La continua incertidumbre sobre las tasas de interés explica por qué los operadores de opciones del SPX están tan enfocados en la reunión del FOMC del 18 de diciembre.

Continúa la compra de calls en los sectores de consumo y tecnología.

Aunque el sesgo se ha moderado en el nivel agregado del S&P 500 durante las últimas dos semanas, los inversores siguen posicionándose para una subida asimétrica en acciones de consumo y tecnología. Esto sugiere que las expectativas son altas para la temporada navideña y las llamadas sobre perspectivas en diciembre.

Las expectativas de correlación están cerca de mínimos históricos.

Los inversores están valorando que el “Año del Selector de Acciones” continuará en 2025. La inusual dispersión entre sectores y los grandes movimientos en los días de presentación de resultados han contribuido a estas percepciones. También creemos que la gran cantidad de venta de opciones de índices por parte de ETFs y fondos mutuos ha ejercido presión sobre el componente de opciones de índice en este análisis. No vemos catalizadores inminentes que puedan cambiar estas percepciones de correlación.