Este contenido es premium por favor ingrese a su cuenta para verlo Iniciar Sesión

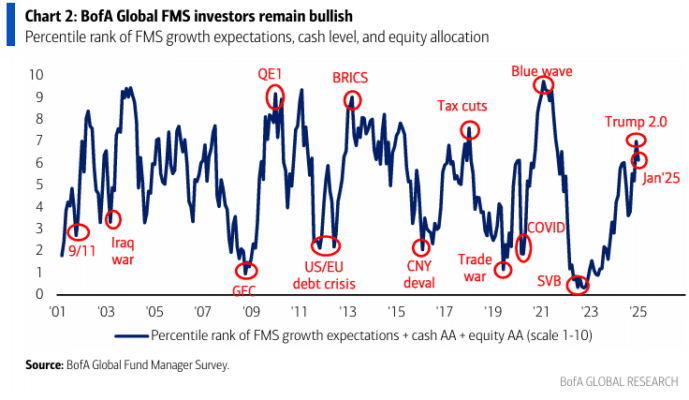

Nuestra medida más amplia del sentimiento FMS, basada en niveles de efectivo, asignación de renta variable y expectativas de crecimiento global, disminuyó de 7.0 a 6.1 en enero, mostrando que parte del “entusiasmo” del FMS de diciembre de 2024 ha sido eliminado.

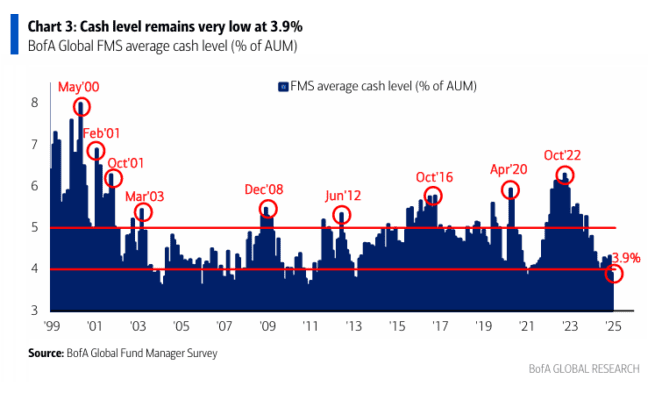

El nivel de efectivo del FMS se mantuvo sin cambios en enero, en 3.9%, el nivel más bajo desde junio de 2021.

Es el segundo mes con una señal de “venta” según la regla de efectivo del FMS (es decir, nivel de efectivo <4.0%) desde 2011. Ha habido 12 señales de “venta” previas, las cuales registraron retornos en renta variable global (ACWI) de -2.4% en el mes posterior y -0.7% en los tres meses posteriores a la activación de la señal de “venta”.

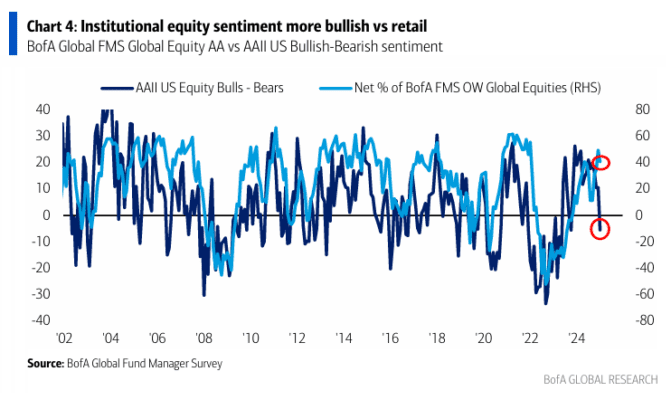

La asignación institucional a acciones se mantiene alta: un 41% neto de los inversores del FMS están sobreponderados en acciones globales, por debajo del máximo de 3 años del 49% registrado en diciembre.

Es importante destacar que el entusiasmo minorista ha disminuido a principios de 2025, según lo medido por la AAII.

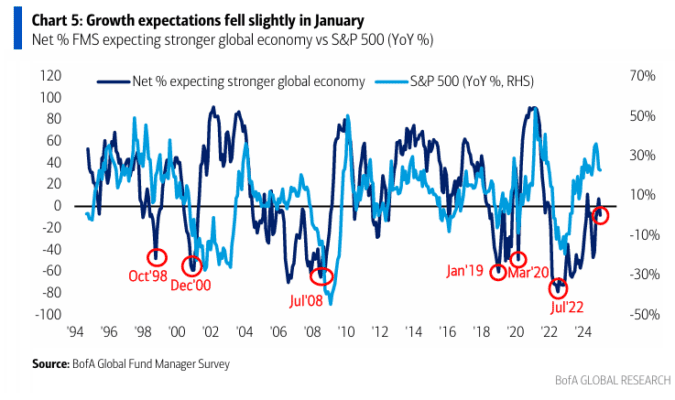

El FMS de enero mostró que las expectativas de crecimiento global cayeron a un -8% neto, desde el 7% en diciembre; el optimismo disminuyó tanto para Estados Unidos como para China.

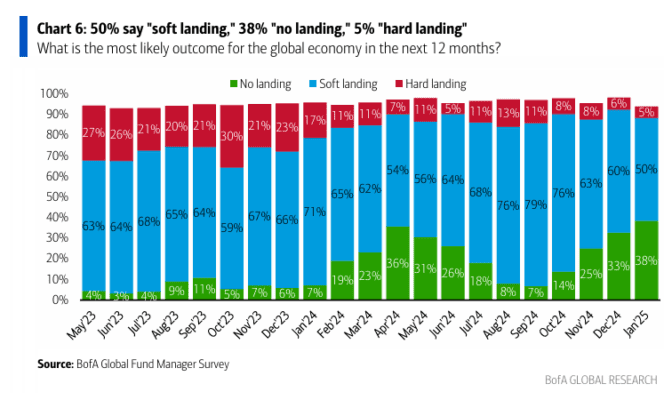

Sobre los aterrizajes… La probabilidad de un “aterrizaje suave” según los inversores del FMS cayó al 50% (desde el 60%), mientras que las expectativas de un “no aterrizaje” aumentaron al 38% (desde el 33%), y las expectativas de un “aterrizaje brusco” disminuyeron ligeramente al 5% (desde el 6%).

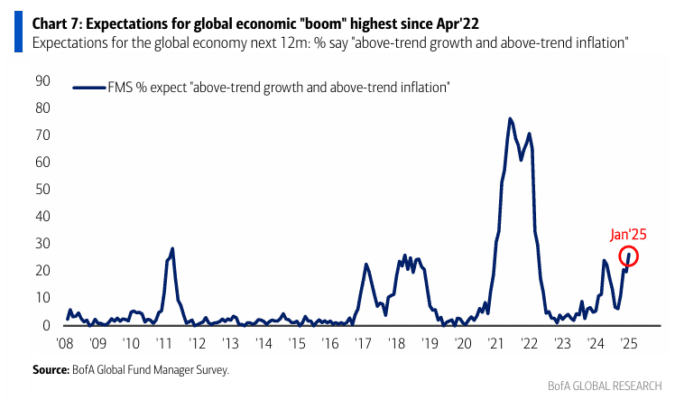

El 26% de los inversores del FMS esperan un “boom” económico global (es decir, crecimiento e inflación por encima de la tendencia) en los próximos 12 meses, el nivel más alto desde abril de 2022.

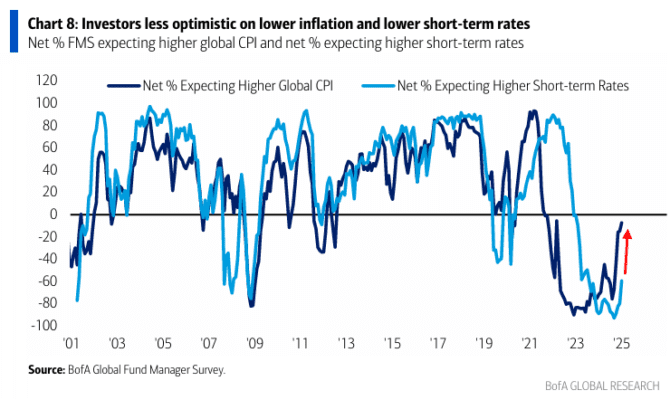

Las expectativas de inflación han subido al nivel más alto desde marzo de 2022; solo un 7% neto de los inversores del FMS esperan que la inflación sea menor dentro de 12 meses.

Como resultado, las expectativas de recortes de tasas de interés se han moderado, con un 59% neto de inversores esperando tasas a corto plazo más bajas, el nivel más bajo desde julio de 2023.

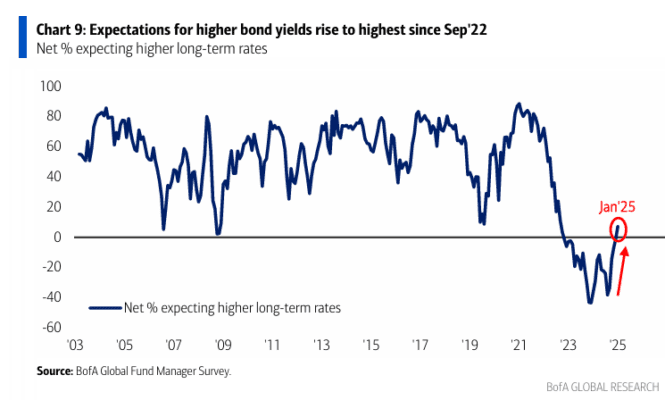

Las expectativas de mayores rendimientos de los bonos aumentaron al nivel más alto desde septiembre de 2022… un 7% neto de los inversores espera rendimientos más altos en los bonos dentro de 12 meses.

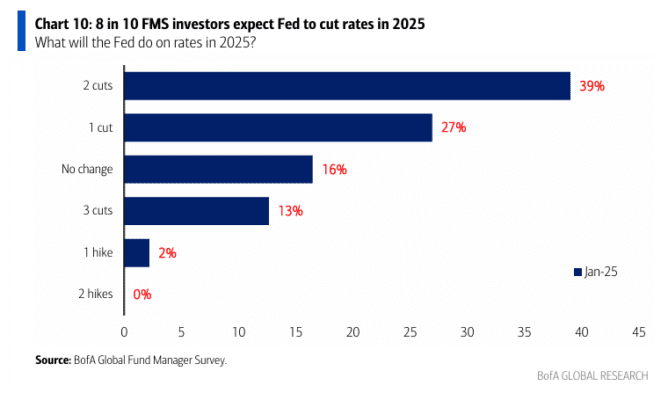

El 79% de los inversores del FMS esperan que la Fed recorte las tasas en 2025 (el 39% prevé 2 recortes, el 27% espera 1 recorte y el 13% anticipa 3 recortes).

Solo el 2% de los inversores del FMS espera que la Fed aumente las tasas en 2025.

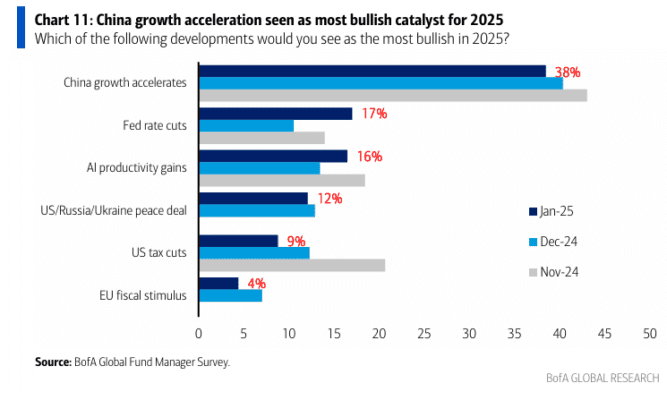

Cuando se preguntó qué desarrollo sería visto como el más optimista para los activos de riesgo en 2025, los encuestados del FMS de enero mencionaron: la aceleración del crecimiento de China (38%), seguida por los recortes de tasas de la Fed (17%) y las ganancias de productividad impulsadas por la IA (16%).

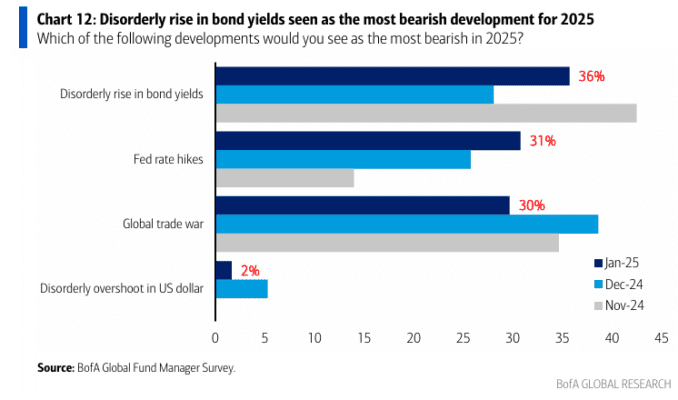

Cuando se preguntó qué desarrollo sería visto como el más pesimista para los activos de riesgo en 2025, los encuestados del FMS de enero señalaron: un aumento desordenado en los rendimientos de los bonos (36%), subidas de tasas de la Fed (31%) y una guerra comercial global (30%).

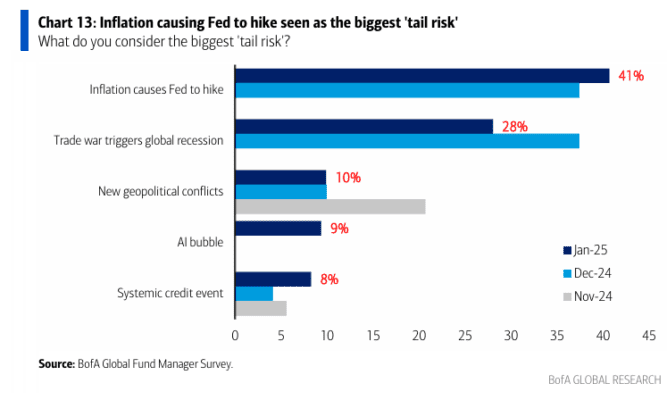

Sobre los riesgos extremos… El 41% de los encuestados del FMS de enero afirma que la inflación que lleve a la Fed a subir las tasas es el mayor “riesgo extremo”, seguido de una guerra comercial recesiva.

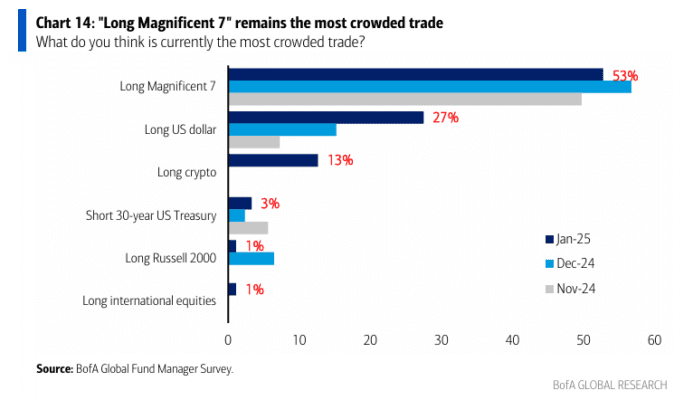

“La posición larga en los ‘Magnificent 7′” sigue siendo la operación más concurrida, seguida por “posición larga en el dólar estadounidense” y “posición larga en criptomonedas”.

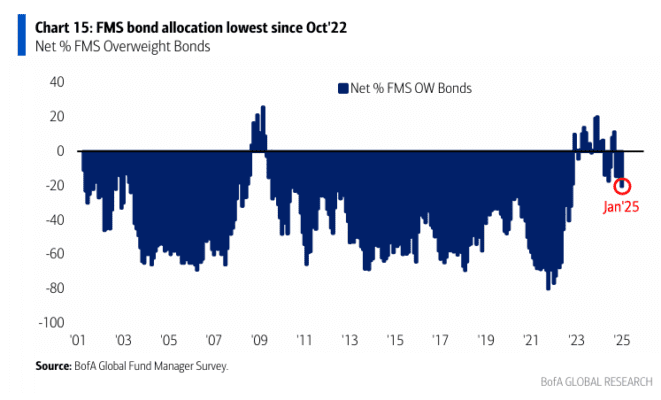

En cuanto a la asignación de activos… los inversores redujeron su asignación a bonos al nivel más bajo desde octubre de 2022 (con un 20% neto infraponderado).

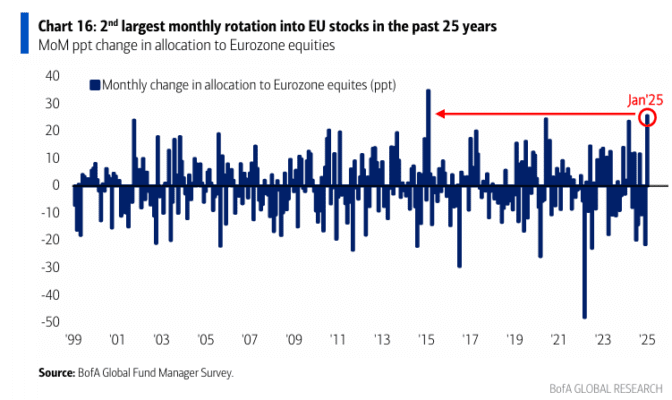

Enero mostró una rotación fuera de las acciones de EE. UU. (bajando a un 19% neto sobreponderado desde el récord de 36% neto en diciembre) y hacia las acciones de la zona euro.

La asignación a acciones de la zona euro aumentó 26 puntos porcentuales respecto al mes anterior (el mayor salto mensual desde febrero de 2015), alcanzando un 1% neto sobreponderado.

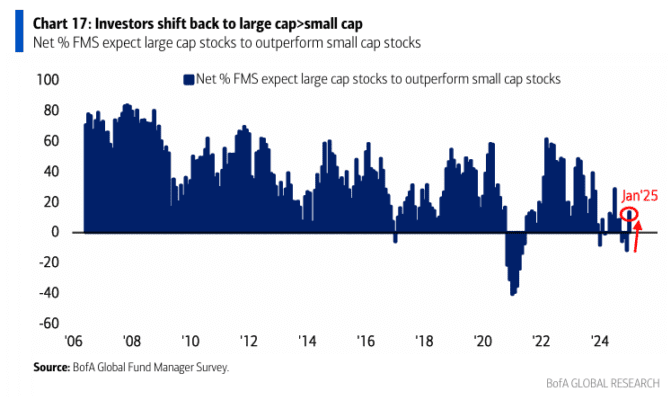

En cuanto a estilos… un 14% neto de los inversores espera que las acciones de gran capitalización superen a las de pequeña capitalización (el nivel más alto desde julio de 2024), cambiando desde el 12% neto del mes pasado que esperaba que las acciones de pequeña capitalización superaran a las de gran capitalización.

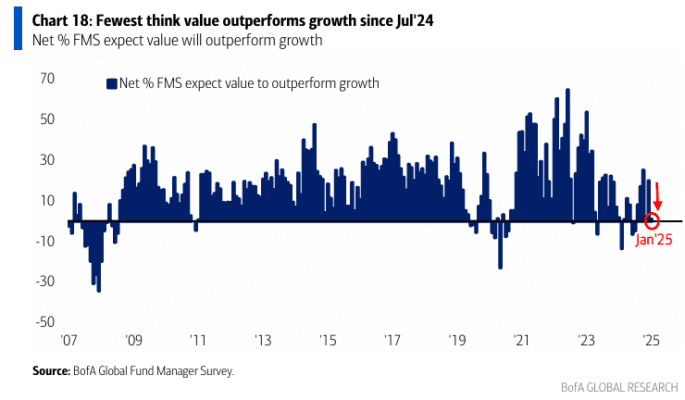

Un 1% neto de los inversores espera que las acciones de valor superen a las de crecimiento, una disminución desde el 20% neto en diciembre y el nivel más bajo desde julio de 2024.

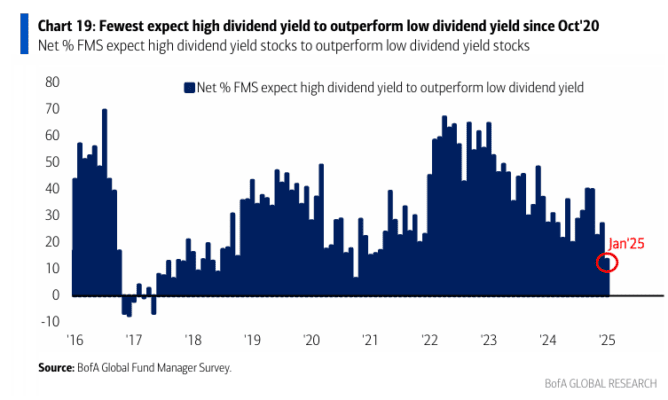

Un 14% neto de los inversores espera que las acciones con altos rendimientos por dividendo superen a las de bajos rendimientos, el nivel más bajo desde octubre de 2020.

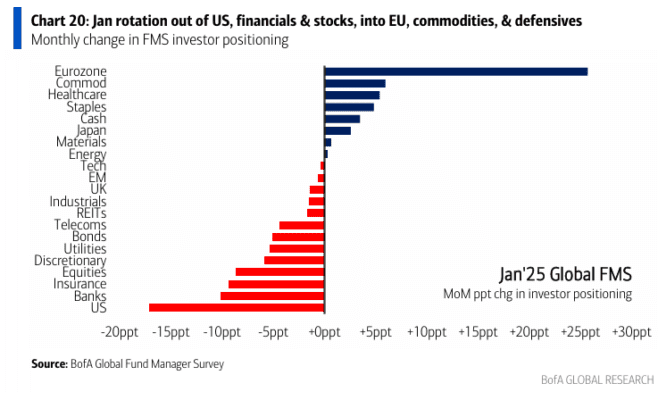

Este gráfico muestra los cambios mensuales en la asignación de los inversores del FMS en enero.

Los inversores aumentaron la asignación a la zona euro, materias primas y sectores defensivos (salud y productos básicos)…

…y redujeron la asignación a Estados Unidos, financieros (seguros y bancos) y renta variable.

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (% neto sobreponderado).

Los inversores están más sobreponderados en acciones, bancos y Estados Unidos, mientras que están más infraponderados en bonos, Reino Unido y energía.

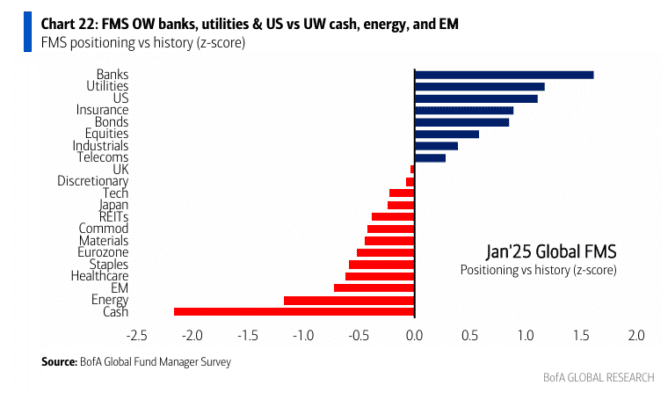

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con el promedio histórico de posicionamiento (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en bancos, servicios públicos y Estados Unidos…

…y están infraponderados en efectivo, energía y mercados emergentes (EM).

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.