Resultados a la Fecha:

Oro +8,5%, acciones +4,1%, materias primas +3,3%, bonos high yield +1,5%, bonos gubernamentales +1,4%, bonos investment grade +1,2%, efectivo +0,4%, dólar estadounidense -0,7%, petróleo -1,3%, criptomonedas -8,6% (YTD).

Zeitgeist I: “SPW es mi nuevo International” — inversor rotando desde las Magnificent 7.

Zeitgeist II: “El semáforo de Trump es el mercado de acciones, y las acciones le están diciendo que mantenga los aranceles bajos, así que no hay razón para vender” — inversor sobre la guerra comercial.

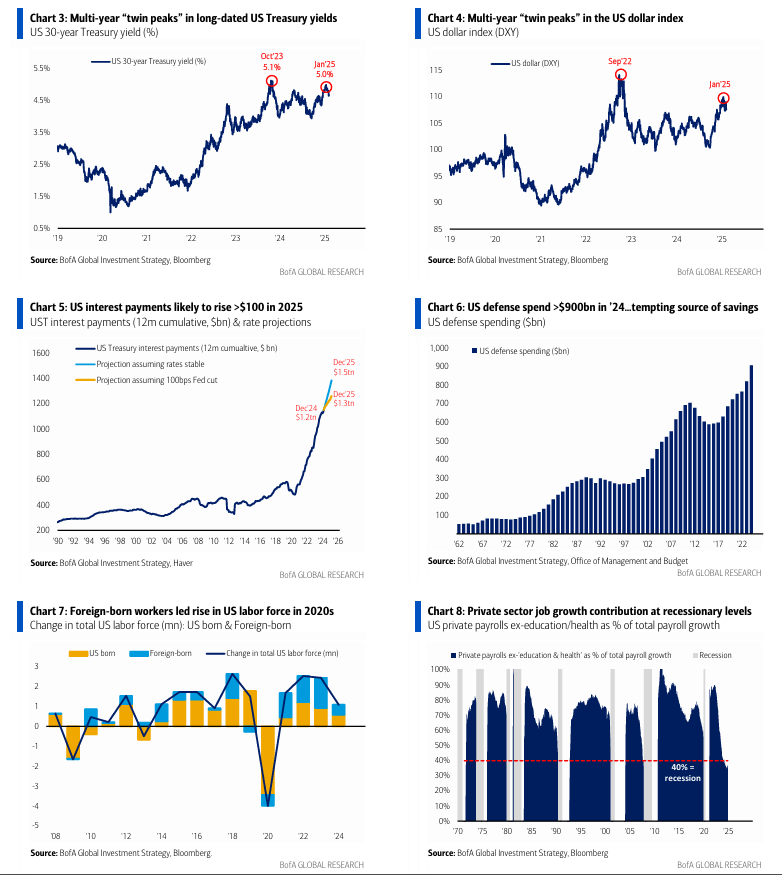

Tale of the Tape: Múltiples picos históricos en rendimientos de bonos y el dólar estadounidense (Gráficos 3-4), lo que ha llevado a un sentimiento risk-on en 2025 (XBD marcando nuevos máximos); los bancos regionales y los REITs están rompiendo máximos de 2021/2022 (KRE > 70, VNQ > 100), una señal clara de que los inversores deben cerrar su gran infraponderación en bonos.

El Precio Justo: Rentabilidad bursátil YTD (en US$): Brasil +12%, Alemania +10%, China +6%, Reino Unido +6%, Australia +6%, Canadá +4%, EE.UU. +3%, Japón +1%. Las acciones internacionales están anticipando el fin del excepcionalismo de EE.UU., estabilidad geopolítica (Oriente Medio/Rusia/Ucrania) y sin escaladas en la guerra comercial EE.UU.-China (la única que realmente importa).

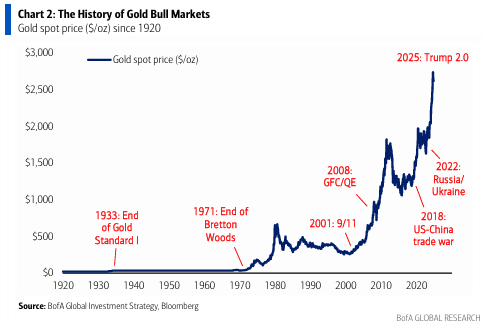

La Gran Imagen: No hay “picos gemelos” en el precio del oro (nuevos máximos… pronóstico de BofA: 3000 USD/oz); la gran historia favorece a los bulls del oro (Gran Depresión de 1930, estanflación de 1970, 11-S, crisis financiera global, populismo en 2020 — Gráfico 2), con el cambio de régimen de Trump 2.0 decidido a hacer historia.

Flujos a Tener en Cuenta:

- Bonos Investment Grade: mayor entrada desde noviembre de 2024 ($10.400 millones)

- Bonos del Tesoro: primera salida en 7 semanas ($300 millones)

- Deuda de Mercados Emergentes: mayor entrada en 2 semanas desde febrero de 2023 ($2.500 millones)

- Japón: mayor entrada desde octubre de 2024 ($1.400 millones)

- Tecnología: primera salida en 5 semanas ($700 millones)

- Consumo: mayor entrada desde octubre de 2024 ($800 millones)

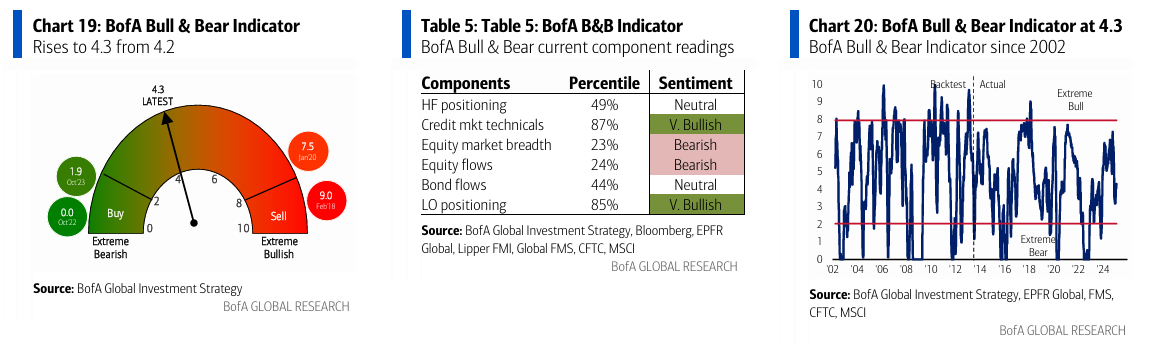

BofA Bull & Bear Indicator: sube a 4,3 desde 4,2, impulsado por entradas en bonos high yield y de mercados emergentes, posicionamiento alcista de hedge funds en petróleo y el impacto continuado del FMS Global de enero de BofA.

La Gran Imagen:

- Las acciones estadounidenses, el oro y las criptomonedas están en máximos históricos, mientras que los precios de los bonos del Tesoro de EE.UU. están un 50% por debajo de su máximo de 2020.

- En los últimos 5 años, los precios de los activos han seguido las temáticas de Anything but Bonds (ABB), Anyone but Populists (ABP), Anywhere but China (ABC) y All-In on AI (AIAI).

- Los inversores en el primer trimestre de 2025 siguen posicionados para:

- Subida de las acciones estadounidenses

- Subida del dólar

- Subida de los rendimientos del Tesoro de EE.UU.

- Trump 2.0 = “Excepcionalismo estadounidense al cuadrado”

El Zeitgeist del inversor es mantener una postura risk-on hasta que:

a) Una segunda ola de inflación provoque nuevas subidas de tipos por parte de la Fed

b) Las sorpresas negativas en el crecimiento de EE.UU. (por ejemplo, endurecimiento fiscal, nóminas por debajo de 50k o un evento de crédito) cambien el escenario.

La Gran Operación: Por el contrario, nosotros apostamos por “BIG” en 2025 y esperamos una outperformance contraria de bonos, acciones internacionales y oro.

Sobre Bonos:

- Make Treasuries Great Again: Esperamos que los rendimientos de los bonos del Tesoro de EE.UU. caigan por debajo del 4%. Los $37 billones de deuda gubernamental y el déficit presupuestario del 9% del PIB en los últimos 5 años han sido un gran catalizador del aumento del 50% en el PIB nominal de EE.UU. desde 2020.

- El gobierno de EE.UU. (con $7 billones) es ahora la tercera economía más grande del mundo, y Trump/Musk necesitan una recesión del gobierno de EE.UU. para frenar la espiral de deuda (los pagos de intereses podrían aumentar entre $100.000 y $300.000 millones en los próximos 12 meses — Gráfico 5).

- Esto también busca persuadir al Freedom Caucus del Partido Republicano para que apoye recortes de impuestos a través de la reconciliación presupuestaria.

- El Departamento de Eficiencia Gubernamental (DOGE) apunta a $1 billón en ahorros del sector público; el escenario base de BofA es de $150-300 mil millones, que podría aumentar a $500 mil millones (1,5% del PIB) si la administración tiene éxito en el control del gasto y litigios relacionados con despidos.

- El presupuesto de defensa de EE.UU. (más de $900 mil millones en 2024 frente a $630 mil millones en 2019 — Gráfico 6) es una fuente tentadora de ahorro, especialmente con el fin de las “guerras eternas”. Una recesión del gobierno de EE.UU. sería positiva para los bonos.

De un Gobierno Grande a uno Pequeño:

- Esto también sería positivo para los bonos vía el mercado laboral. El sector público de EE.UU. (gobierno/educación/salud) representa 1/3 de las nóminas y ha creado 1 de cada 4 nuevos empleos en esta década. Actualmente, las nóminas del sector público crecen al 3% interanual, frente a menos del 1% en el sector privado (Gráfico 8). Un gobierno más pequeño implicaría menos empleos públicos y un pico de las nóminas en la primera mitad de 2025.

- Además, la nueva política de inmigración también es positiva para los bonos. Los encuentros en la frontera entre EE.UU. y México han caído drásticamente (de 800k en el Q4’23 a 300k en el Q4’24, con previsión de caer a casi cero en Q1’25).

- Desde enero de 2020, el aumento de 3,9 millones de trabajadores extranjeros representó más del 90% del crecimiento de la oferta laboral de EE.UU. (Gráfico 7), lo que impulsó los márgenes de beneficio y el consumo. Este catalizador negativo para bonos está a punto de revertirse a medida que la oferta de trabajadores extranjeros caiga en 2025/2026.

“Todos los grandes mercados alcistas comienzan con un rally en un mercado bajista”.

- Los bonos del Tesoro, actualmente en rally dentro de un mercado bajista, siguen siendo la mejor cobertura de asignación para un “pico” en los precios de los activos.

- El riesgo-recompensa de los bonos está mejorando: calculamos que una cartera de bonos de bajo riesgo (20% T-bills, 20% bonos del Tesoro a 30 años, 20% IG, 20% HY, 20% EM) generaría un 9-10% si los rendimientos de los bonos del Tesoro vuelven al 4%.

- Nuestra expectativa es que los rendimientos del Tesoro caigan por debajo del 4% en 2025.