El impacto retardado de los elevados tipos a largo plazo, junto con los aranceles, la nueva política de inmigración y DOGE, están nublando el panorama de crecimiento. La calidad sigue siendo nuestra cobertura preferida ante esta incertidumbre. El desempeño de los Servicios al Consumidor ha sido sólido en comparación con los Bienes de Consumo, y esperamos que esta tendencia continúe.

El debate se traslada al crecimiento…

Al comenzar el año, sugerimos que la primera mitad de 2025 sería más volátil para las acciones en comparación con lo que vimos en gran parte del otoño de 2024. El efecto retardado de unos tipos de interés más persistentes, sumado a los posibles obstáculos al crecimiento derivados de DOGE, los aranceles y la inmigración, han reforzado esta visión. Estos factores también afectan a los aranceles y las cadenas de suministro en un mundo multipolar: Tensión en la Cadena de Suministro.

En esta nota, incluimos una selección de acciones que están facilitando el nearshoring y que están relativamente protegidas de los aranceles dentro de sus respectivas industrias. También destacamos puntos clave de nuestro informe reciente What Are Companies Saying y un resumen de la temporada de resultados, lo que ayuda a explicar por qué el nivel de ~6.100 ha seguido siendo una resistencia formidable.

Recomendamos a los inversores favorecer los factores de calidad y tamaño como cobertura frente a estas dinámicas. Mantenemos nuestra preferencia por Servicios al Consumidor sobre Bienes de Consumo (con un 9% de subida en lo que va del año), debido al impacto de los aranceles y la mayor fortaleza en la revisión de ganancias y el poder de fijación de precios en los Servicios.

¿Es sostenible la rotación hacia los mercados internacionales?

En medio de este debate sobre el crecimiento en EE.UU., los inversores han comenzado a cuestionar la sostenibilidad de la narrativa de “excepcionalismo estadounidense”. De hecho, este tema ha surgido en la gran mayoría de nuestras conversaciones con clientes en las últimas semanas.

Europa y China son los dos mercados que han atraído más interés fuera de EE.UU. El interés en China está más enfocado en el sector tecnológico tras las noticias de DeepSeek. En el caso de Europa, hay un respaldo fundamental al desempeño superior reciente, ya que las revisiones de ganancias han mejorado desde noviembre. Las esperanzas de paz en Ucrania también han impulsado el cambio de sentimiento.

Dicho esto, creemos que aún es prematuro concluir que la rotación fuera de EE.UU. es sostenible, principalmente debido a la mayor calidad de las acciones promedio en EE.UU. y al hecho de que el S&P 500 sigue ofreciendo las expectativas de crecimiento de BPA más sólidas entre sus pares globales.

Seguimos enfocados en el tema de adopción de IA…

Esta semana, llevamos nuestro análisis un paso más allá al demostrar que las empresas que mencionan “IA + Eficiencia” en sus llamadas de resultados este año han visto una sobrerentabilidad del 3,8% YTD en sus acciones. Las empresas que han dado ejemplos concretos y numéricos de ganancias de eficiencia relacionadas con IA han superado en un 4,5%. Las revisiones netas de márgenes futuros también han sido más fuertes para estas compañías.

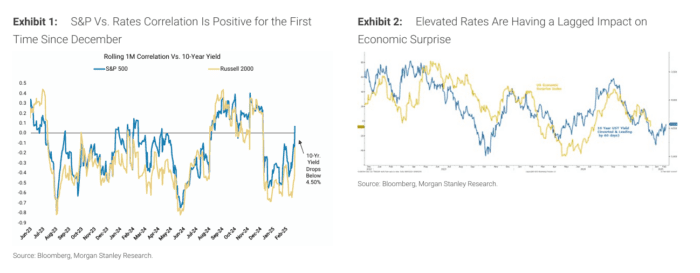

Hasta el pasado viernes, la correlación entre los rendimientos de los bonos y las acciones había permanecido en territorio negativo desde diciembre. Esta correlación inversa se intensificó aún más hacia el cierre del año, ya que el rendimiento del bono del Tesoro estadounidense a 10 años superó de manera definitiva el 4,50% al alza por primera vez desde abril de 2024.

En diciembre, identificamos este nivel como un umbral clave para la valoración de las acciones. Nuestra visión se basaba en la sensibilidad previa de la renta variable a los tipos de interés observada en abril de 2024 y el otoño de 2023, cuando el rendimiento del bono a 10 años superó este nivel. En nuestra opinión, el mercado de renta variable ha estado indicando que rendimientos por encima de este punto aumentan la probabilidad de afectar el crecimiento (más sobre esto a continuación).

Las acciones sensibles a los tipos de interés (empresas de alto beta y con mayor apalancamiento) han tenido, en general, un desempeño inferior en este contexto. Por esta razón, hemos recomendado de manera constante el factor calidad y sectores menos vulnerables a estos vientos en contra, es decir, áreas con fortaleza relativa en la amplitud de revisiones de ganancias.

Al comenzar el año, sugerimos que la primera mitad de 2025 sería más volátil para las acciones en comparación con el otoño de 2024. Citamos varias razones para ello, incluida la subida de los rendimientos que se ha prolongado hasta 2025. Desde que los tipos superaron el 4,50% en diciembre, el S&P 500 no ha mostrado avances. En concreto, la resistencia en torno a 6.100 que identificamos en otoño ha resultado ser un obstáculo formidable hasta el momento.

Creemos que esta resistencia se ha mantenido firme en gran parte debido a que los tipos han permanecido por encima del 4,50% durante los últimos 2-3 meses. Sin embargo, recientemente, el rendimiento del bono a 10 años ha caído por debajo del 4,50%, y aun así el nivel de 6.100 sigue siendo un freno para el índice, así como para las acciones de crecimiento más costosas y de menor calidad.

Pensamos que este nuevo comportamiento se debe a la razón detrás de la caída de los tipos: una desaceleración del crecimiento junto con un progreso limitado en la inflación, lo que está impidiendo que la Fed recorte tasas más agresivamente de lo que se esperaba hace unos meses. Esto encaja con nuestra visión de que la sensibilidad de las acciones a los tipos disminuiría si el rendimiento del bono a 10 años se estabilizara por debajo del 4,50%.

En línea con nuestra perspectiva, los rendimientos cerraron el viernes en 4,43% y la correlación entre el rendimiento de la renta variable y los bonos entró en territorio positivo por primera vez desde mediados de diciembre. Si el rendimiento del bono a 10 años se mantiene por debajo del 4,50%, esperaríamos que esta nueva estructura de correlación continúe, lo que implicaría el regreso de un entorno donde “lo bueno es bueno y lo malo es malo” desde el punto de vista del crecimiento.

Como mencionamos antes, un factor clave en juego es el impacto retardado y reflejo de los tipos más altos sobre el crecimiento. Como se muestra en el Exhibit 2, los tipos tienden a adelantarse a las sorpresas económicas en aproximadamente 60 días. Por lo tanto, la subida de los rendimientos que observamos entre septiembre y enero está teniendo un efecto retrasado en las sorpresas económicas y en las revisiones de ganancias.