No es una operación asimétrica, pero la relación riesgo-recompensa está inclinada al alza.

Marco de referencia para los resultados:

- Técnico: NVDA en la media móvil de 200 días; nivel clave. Puede actuar como un fuerte soporte o romper a la baja rápidamente.

- Flujos: Falta de compradores minoristas y de caídas. La amplitud del mercado es preocupantemente estrecha, lo que probablemente ha amplificado los movimientos. CTA vendedores presentes.

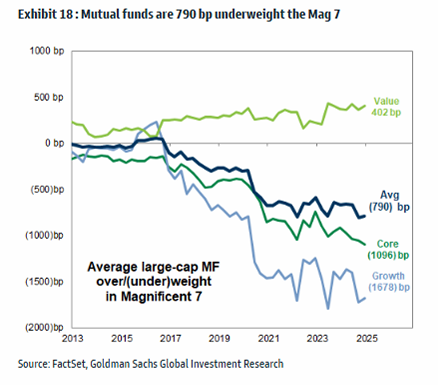

- Posicionamiento: El interés en corto sobre acciones del S&P 500 como porcentaje de la capitalización de mercado es el más alto desde 2020. Los fondos mutuos de gran capitalización siguen con una infraponderación de 790 puntos básicos en el Mag7 en su conjunto.

- Valoración: Irrelevante. La gente cree en el crecimiento fundamental. Si la acción colapsa, será por problemas en el crecimiento fundamental, no por valoración.

- Sentimiento: El índice de Miedo y Avaricia está en un nivel de Miedo extremo. AIIBULL en mínimos de 12 meses. Oportunidad de operar en contra del sentimiento negativo.

No tengo una opinión sobre los resultados en sí, pero hay más confianza en la guía. La gran pregunta es si ya hemos visto el punto de máximo dolor.

La relación riesgo-recompensa está ligeramente inclinada al alza antes del reporte de NVDA. Veo probable una guía débil. Creo que una guía fuerte compensará un resultado en línea.

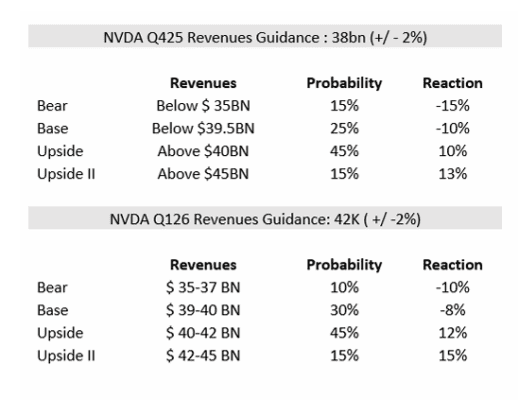

Detalles clave de NVDA:

Para este trimestre, NVDA necesita reportar 39.5 mil millones y guiar hacia 42 mil millones.

- 39 mil millones y guía de 41.5 → Acción estable a +5%

- 38.5 mil millones y guía de 41 → Acción estable a -5%

- 38 mil millones y guía de 40.5 → Acción -5% a -10%

Lo micro informa a lo macro a partir de aquí.

Configuración:

El excepcionalismo de EE.UU. está de rodillas. Las operaciones de largo en USD / corto en tipos de EE.UU. enfrentan una pregunta clave: ¿estamos descontando correctamente el panorama de crecimiento futuro?

No hay duda de que la estructura fundamental del mercado alcista estadounidense está siendo cuestionada: Tecnología, Cripto, IA.

Gráfico:

El GS Secular Growth Basket (GSUSGRO Index) muestra que la prueba ahora enfrenta un nivel técnico clave.

El mismo espíritu animal que despertaron Larry Ellison y Masayoshi Son

La pregunta clave es si su futura demanda puede compensar la desaceleración de Satya Nadella.

Argumento alcista vs bajista sobre la IA a partir de aquí:

Los bajistas argumentan que:

- La IA afectará a menos del 5% de las tareas laborales.

- Se han invertido más de 1 billón de dólares, pero no se ha resuelto ningún problema importante.

- IA = Metaverso → Reality Labs perdió $13.7 mil millones solo en 2022. ROI = 0.

- Falta de aplicaciones prácticas de IA.

Los alcistas se enfocan en:

- Este es el Q4 1996 – Q1 1997, un período de 6 meses de precios planos antes del gran despegue.

- La reducción de costos impulsa la adopción.

- Robots y conducción autónoma como aplicaciones clave.

- AGI pronto.

Este reporte de NVDA es mucho más que solo otro informe de resultados. Servirá como indicador del apetito del mercado por asumir más riesgo frente a la opción de reducir riesgo y comprar BONOS.

Si las acciones se estabilizan, no veo una continuación del rally en renta fija, especialmente en los tramos largos de la curva.

Dicho esto, 4 factores estructurales están impulsando el rally en renta fija:

- Credibilidad de Bessent.

- Intervenciones deflacionarias de China.

- DOGE (posible referencia a flujos especulativos o señales de riesgo).

- Incertidumbre en la política de EE.UU..

Todo esto se suma al desmonte del momentum típico de abril y al desvanecimiento del efecto enero, lo que hace muy difícil perseguir rendimientos más altos, especialmente en marzo.

Gráfico: Estacionalidad del rendimiento del bono a 10 años de EE.UU.

Febrero 2025 me mostró que, a pesar de un sólido NFP y un CPI fuerte, el mercado se ha centrado en datos anecdóticos, posiblemente adelantados: JOLTS, PMIs, Confianza, Ventas minoristas y detalles de los resultados de WMT.

Bessent ha demostrado una credibilidad significativa en este contexto.

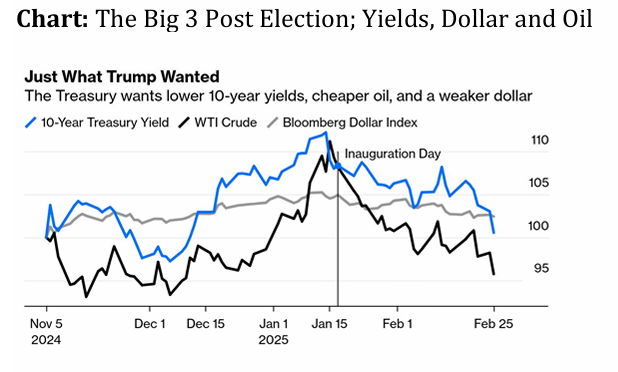

Gráfico: Los “Big 3” post-elecciones: Rendimientos, Dólar y Petróleo.

El momento del año en el que el mercado cambia de temores de inflación a temores de crecimiento ha llegado mucho antes de lo que esperaba.

Ahora que los empleos gubernamentales ya no llenan el vacío, ¿veremos una recesión total en EE.UU.?

Lo nuevo este año es que la Fed ya no determina los resultados. Ahora, la política es la que impulsa los principales desenlaces. La política está en el asiento del conductor y toma las decisiones.

La renta variable bajará y permanecerá baja si los datos económicos siguen deteriorándose. Puede tomar algo de tiempo, pero hoy quizás no sea el catalizador.

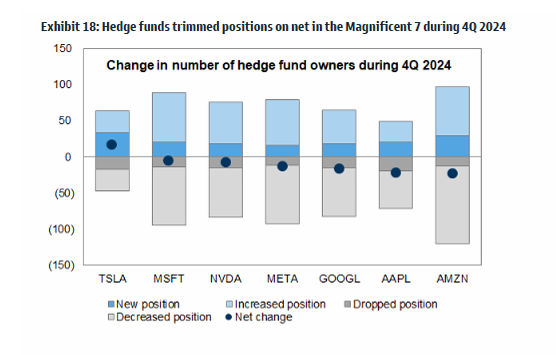

Gráficos:

- Cambio en el posicionamiento de los hedge funds en el Mag7 durante el Q4 2024.

- Posicionamiento de los fondos mutuos en el Mag7.