ACTUALIZACIÓN DE ARANCELES – TRUMP ANUNCIA NUEVAS MEDIDAS PARA CANADÁ, MÉXICO Y CHINA

RESUMEN:

El presidente Trump reiteró hoy (3 de marzo) que impondrá aranceles el 4 de marzo a las importaciones de Canadá y México, afirmando que no hay margen para más negociaciones. Además, anunció un arancel adicional del 10% a las importaciones desde China.

Esperábamos nuevos aranceles dirigidos a China y creemos que el aumento del 10% se implementará. Sin embargo, la situación con Canadá y México es menos clara, ya que Trump hizo comentarios similares antes de la fecha límite en febrero, pero finalmente no aplicó los aranceles en ese momento. Anticipábamos que Trump retrasaría nuevamente la fecha límite, posiblemente alineándola con una política arancelaria más amplia que ha dicho que anunciará el 2 de abril.

El aumento del 10% en los aranceles sobre China elevaría la tasa arancelaria efectiva en EE.UU. en 1.2 puntos porcentuales y aumentaría los precios básicos en aproximadamente un 0.1%. Un arancel del 25% sobre Canadá y México (10% sobre la energía canadiense) aumentaría la tasa arancelaria efectiva en 5.7 puntos porcentuales y los precios básicos en aproximadamente un 0.6%.

ACTUALIZACIÓN DEL PIB SEGÚN LA FED DE ATLANTA

El indicador GDPNow de la Fed de Atlanta ha alcanzado un mínimo extremo de -2.8%. Seguramente esto es una exageración en términos de magnitud, pero la dirección es probablemente correcta. El mercado ha seguido reflejando un impacto negativo en el crecimiento y una rebaja de perspectivas en las últimas semanas.

Desde una perspectiva bajista, me centraría en el sector de consumo, especialmente en productos discrecionales de gama baja, ya que la combinación de políticas parece regresiva. Dado el contexto de final de ciclo, los consumidores de ingresos bajos ya estaban en una situación difícil (¿se preocupará alguna vez el crédito?).

En cuanto a las acciones estadounidenses, el sentimiento parece extremadamente negativo, pero no estoy seguro de que el posicionamiento actual lo refleje completamente. Me estoy preparando para un Trump adversarial en el Discurso del Estado de la Unión esta noche… Cualquier esperanza de una reversión en los aranceles probablemente no llegará hasta el miércoles.

Atención a Target y Best Buy en el sector consumo.

El mercado ahora descuenta más de 3 recortes de tipos de interés antes de fin de año… hace un mes, eran menos de 2 recortes.

ENFOQUE EN FACTORES – ACTIVIDAD EN EL MERCADO

- ACTIVIDAD EN NUESTRA MESA

Nuestra mesa cerró con un saldo neto de -341% en ventas frente a un promedio de +110 puntos básicos en los últimos 30 días.- Los LOs (long-only investors) fueron vendedores netos por -3.000 millones de dólares, principalmente debido a la oferta en expresiones macro de tecnología, mientras que la demanda se concentró en industriales.

- Los flujos de los hedge funds terminaron equilibrados, con oferta en el sector sanitario, utilities y bienes de consumo básicos, y demanda en industriales y tecnología.

- La inclinación de compra en industriales en nuestra mesa hoy se ubica en el percentil 99 en un análisis retrospectivo de 52 semanas.

- PETRÓLEO CRUDO

La debilidad persiste tras la noticia de que OPEP+ procederá con el aumento gradual de 138.000 barriles por día a partir de abril. Sin embargo, esta decisión podría suspenderse según las condiciones del mercado.

- PUTIN SELECCIONADO POR TRUMP PARA MEDIAR EN LAS NEGOCIACIONES NUCLEARES CON IRÁN, SEGÚN BLOOMBERG

-

RESUMEN DE TRADING EN TECNOLOGÍA, MEDIOS Y TELECOMUNICACIONES (TMT)

Semana complicada con una acción de precios dolorosa, ya que los temores sobre aranceles generaron una caída generalizada en los mercados:- S&P 500 (-176 puntos básicos)

- Nasdaq 100 (-220 puntos básicos)

- Russell 2000 (-294 puntos básicos)

Se observó una clara rotación defensiva:

- En positivo: REITs, bienes de consumo básico, salud y utilities.

- En negativo: Tecnología, energía y consumo discrecional.

En TMT, la atención se centró en la debilidad del sector de inteligencia artificial:

- NVIDIA (-9%) (ahora -15% en el año)

- TSMC (-4%)

- Broadcom (-6%)

- Coherent (-9%)

- Vertiv (-10%)

Esto se debió a la combinación de incertidumbre arancelaria y especulación sobre señales de debilidad en la demanda.

Otros movimientos destacados:

- Amazon (-3.5%) mostrando debilidad.

- Airbnb (+1.5%) con buen desempeño.

- Expectativa por los próximos reportes de Okta, MongoDB y Zscaler esta semana.

- LIQUIDEZ EN LA PARTE SUPERIOR DEL LIBRO

Se acerca a mínimos históricos:- Inicio del año: $9.4 millones

- Máximo en enero: $22.5 millones

- Actual: $4.4 millones

- Mínimo de 1 año: $2.8 millones (registrado el 5 de agosto)

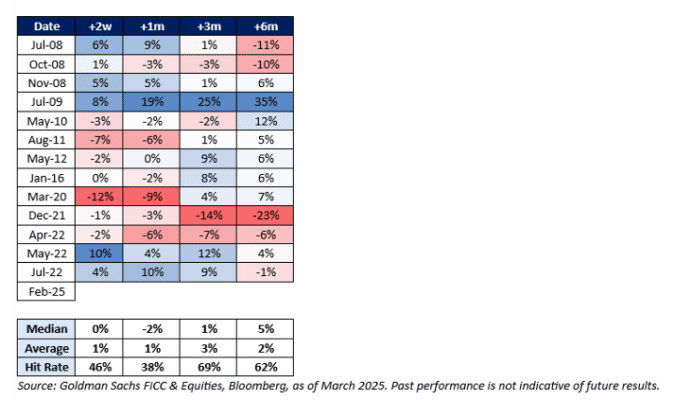

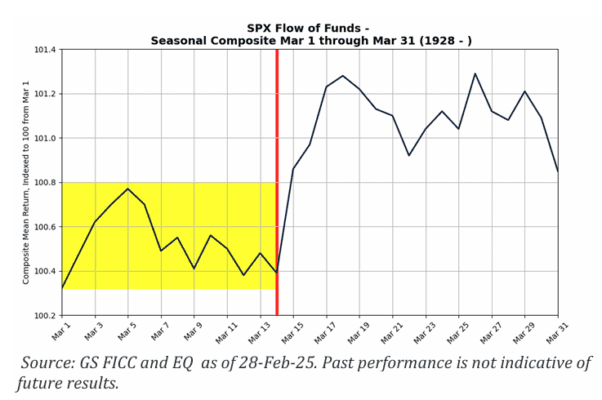

- ESTACIONALIDAD

- Desde 1928, la primera mitad de marzo suele ser volátil, pero generalmente inicia el mes con fuerza.

- Hay un patrón de fortalecimiento en la segunda mitad de marzo, con el 14 de marzo destacando como un posible punto bajo local. (Gracias a Rubner por la referencia).

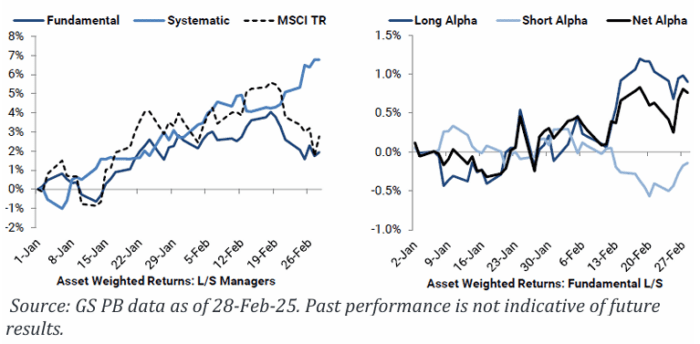

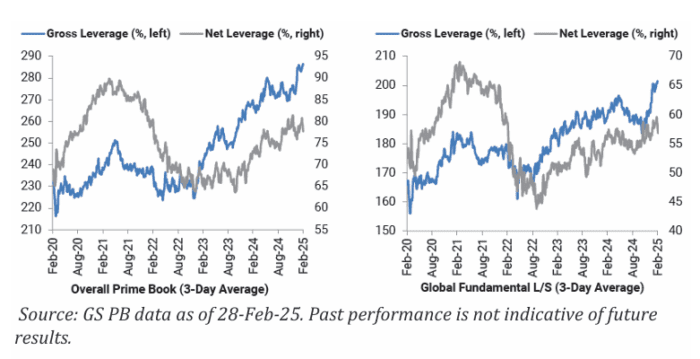

ÚLTIMA ACTUALIZACIÓN DE GS PB… PRIMERA MIRADA A FEBRERO

- Estimaciones de rendimiento de los fondos Long/Short (L/S)

- Los fondos fundamentales L/S cayeron -0.6% en febrero, tras una fuerte caída hacia el final del mes en medio de la volatilidad del mercado.

- En contraste, los fondos sistemáticos L/S tuvieron un mes sólido, con una ganancia de +4.1%.

EXPOSICIÓN

- La apalancamiento bruto total siguió aumentando y cerró febrero en un nuevo máximo histórico.

- Sin embargo, el apalancamiento neto y la relación long/short disminuyeron, ya que los gestores aumentaron la exposición en cortos hacia el final del mes.

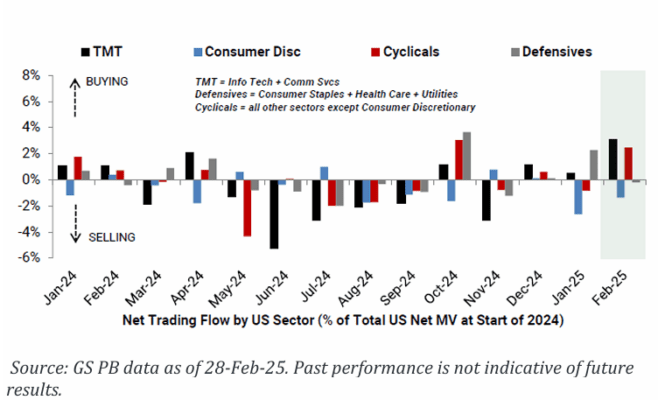

POSICIONAMIENTO POR SECTORES

- Los hedge funds (HFs) redujeron agresivamente el riesgo en Tecnología, Medios y Telecomunicaciones (TMT), con una mayor cobertura de cortos que ventas en largo.

- Continuaron vendiendo Consumo Discrecional.

- Rotaron hacia sectores cíclicos.

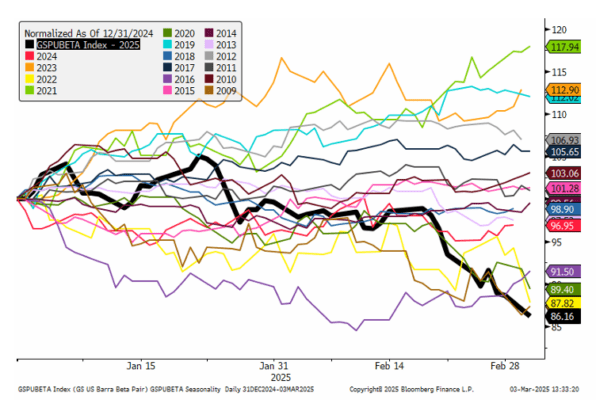

DESGLOSE DE ALTO BETA

- El peor inicio de año para el índice GSPUBETA en más de 15 años.

- El segmento corto del factor Beta (acciones con menor sensibilidad al mercado) ha mostrado resiliencia frente a la caída del mercado.

- En contraste, las acciones de alto beta han liderado una fuerte subperformance del factor.