Resumen:

-

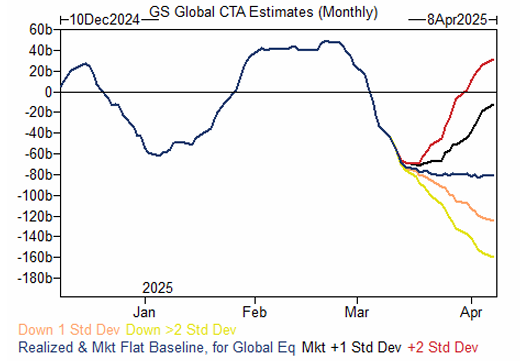

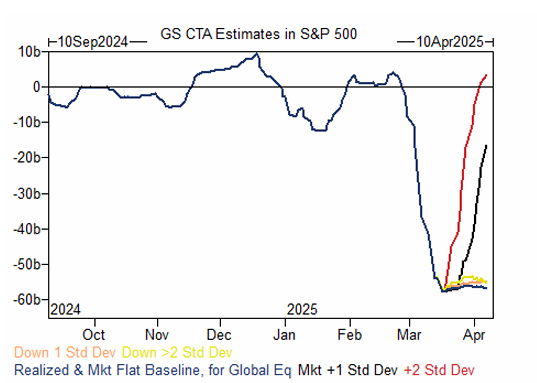

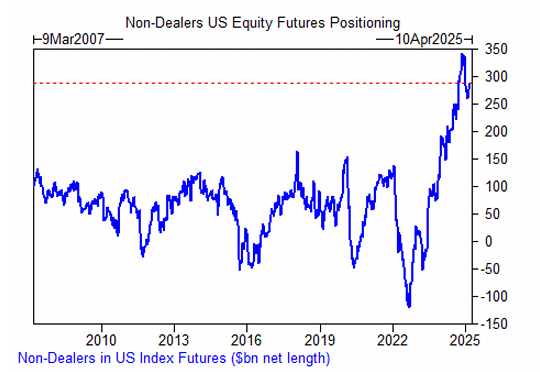

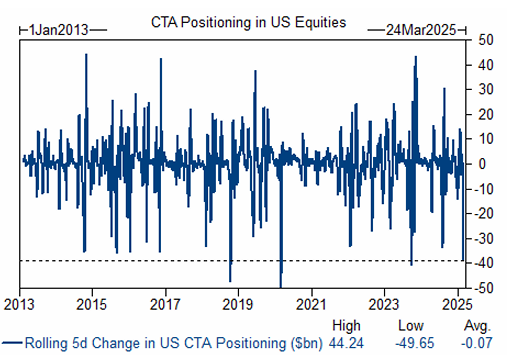

CTA Corner: Los CTAs están modelados con una posición CORTA de -$10 mil millones en renta variable estadounidense después de vender -$39 mil millones en las últimas 5 sesiones. Solo ha habido 15 otras instancias de magnitudes similares o mayores en nuestro conjunto de datos. Fuera de tres episodios en 2023, todas ocurrieron en 2018 y 2020 (enlace).

-

GS PB: La estimación de rendimiento de GS Equity Fundamental L/S cayó -0.74% entre el 28/02 y el 06/03 (vs. MSCI World TR -0.93%), impulsada por un beta de -0.92%, parcialmente compensado por un alpha de +0.18% debido a ganancias en el lado largo. La estimación de rendimiento de GS Equity Systematic L/S aumentó +0.64% en el mismo período, impulsada por un alpha de +0.43% por ganancias en el lado largo y un beta de +0.21% (enlace).

-

Recompras: Las recompras siguen en niveles elevados, +10% respecto al promedio diario de 2024. Se observa que varias empresas expuestas a aranceles están acelerando su ejecución durante la ventana abierta.

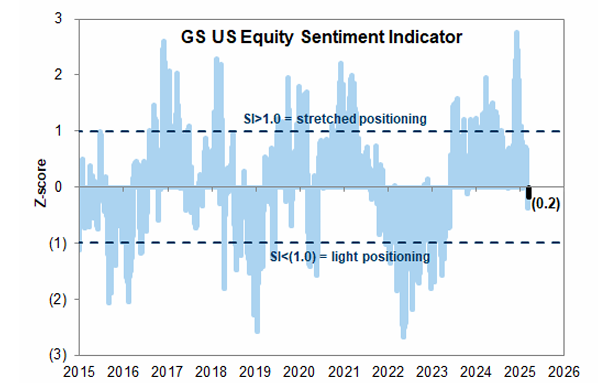

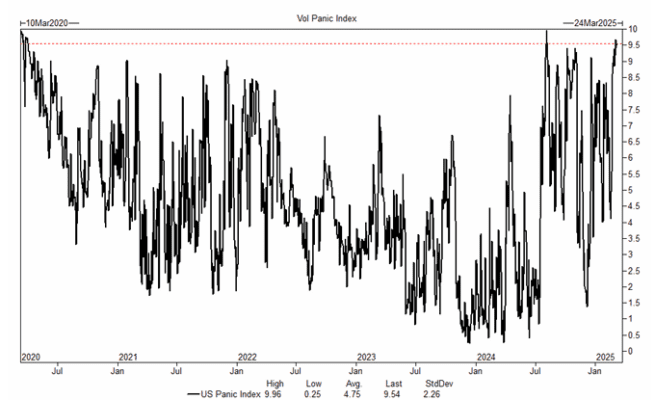

Gráficos en foco:

- Indicador de Sentimiento

- Índice de Pánico de EE.UU.

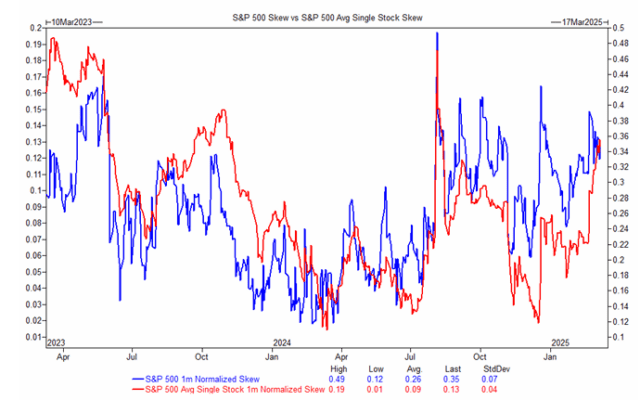

- SPX vs. Sesgo de Opciones Individuales

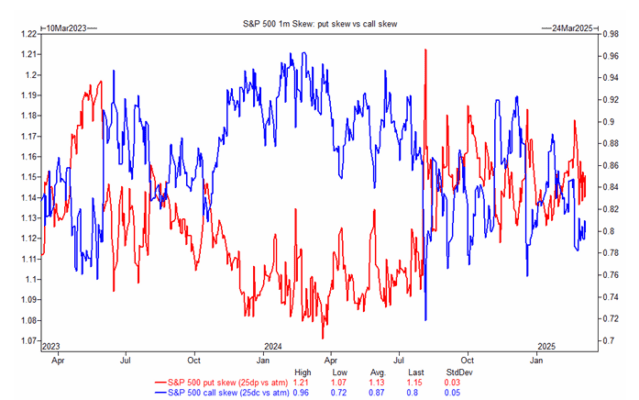

- Sesgo de Calls vs. Sesgo de Puts

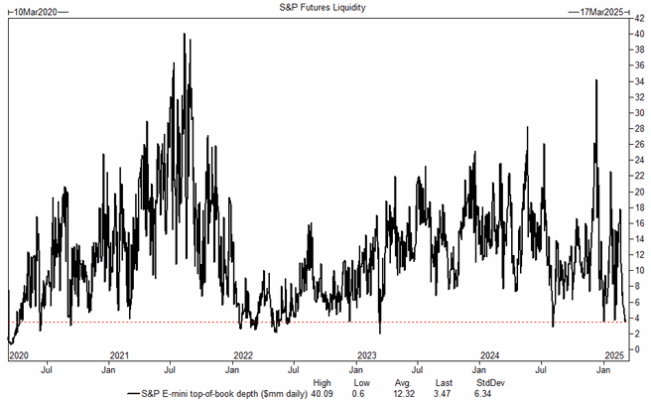

- Liquidez de Futuros del S&P

- Spreads de Financiamiento vs. S&P 500

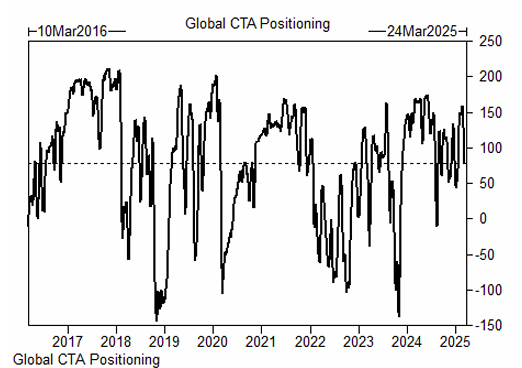

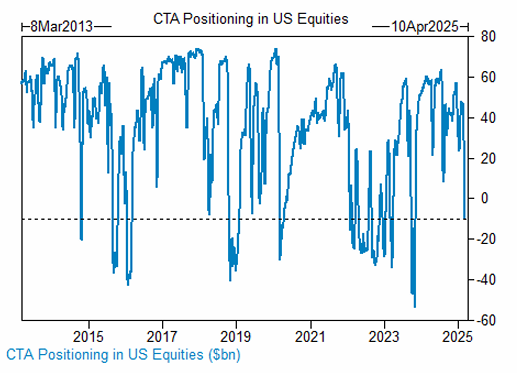

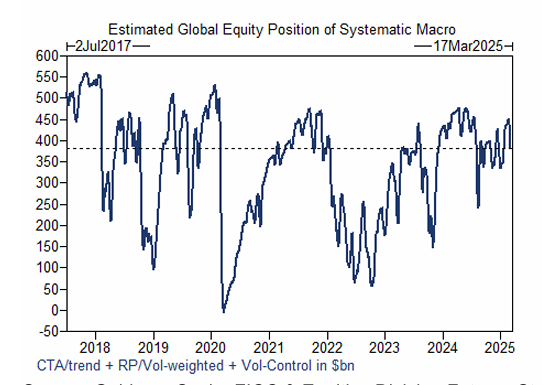

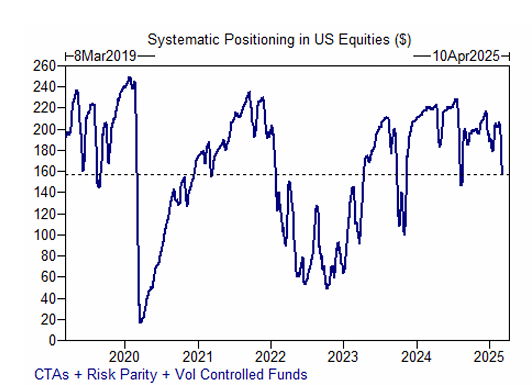

CTA Corner

Flujos de CTA:

-

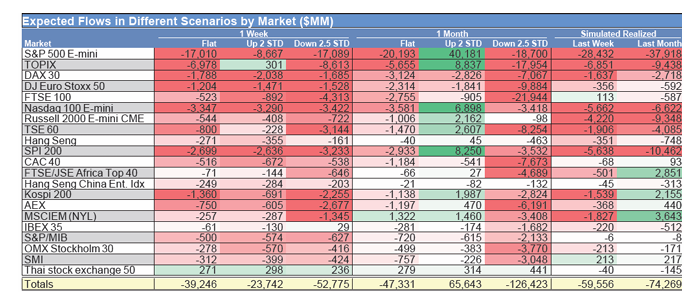

En la próxima semana…

- Escenario neutral: -$39 mil millones en ventas (-$17 mil millones en SPX)

- Escenario alcista: -$24 mil millones en ventas (-$9 mil millones en SPX)

- Escenario bajista: -$53 mil millones en ventas (-$17 mil millones en SPX)

-

En el próximo mes…

- Escenario neutral: -$47 mil millones en ventas (-$20 mil millones en SPX)

- Escenario alcista: +$66 mil millones en compras (+$40 mil millones en SPX)

- Escenario bajista: -$126 mil millones en ventas (-$19 mil millones en SPX)

Niveles clave de pivote para el SPX:

- Corto plazo: 5984

- Mediano plazo: 5893

- Largo plazo: 5437

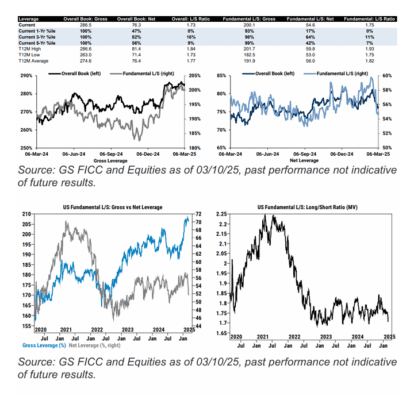

GS Prime Brokerage

- Apalancamiento bruto total del libro aumentó +1.2 pts a 286.5%, alcanzando un máximo de 5 años, mientras que el apalancamiento neto cayó -1.0 pts a 76.3% (percentil 47 en 1 año).

- Relación Long/Short total cayó -1.0% a 1.726, su nivel más bajo en un año.

- Apalancamiento bruto Fundamental L/S subió +0.1 pts a 200.1% (percentil 93 en 1 año), mientras que el apalancamiento neto cayó -1.6 pts a 54.6% (percentil 17 en 1 año).

Flujos en renta variable global

- Las acciones globales fueron netamente vendidas por tercera semana consecutiva, con un aumento en la actividad de trading, impulsado por ventas en corto > compras en largo (1.9 a 1).

- Todas las regiones, excepto Europa, fueron netamente vendidas, lideradas por Norteamérica y Asia EM.

- Las acciones individuales registraron la mayor venta neta desde agosto de 2024, lideradas por ventas en corto.

- Productos macro (índices y ETFs) fueron comprados netamente por primera vez en 10 semanas, ya que las compras en largo superaron levemente las ventas en corto.

- 10 de los 11 sectores globales (excepto Consumo Básico) registraron un aumento en ventas en corto, liderados por Tecnología, Finanzas y Salud.

Flujos en renta variable estadounidense

- Las acciones de EE.UU. fueron vendidas netamente por 4ta semana consecutiva (9 de las últimas 10), con ventas en corto superando compras en largo (1.7 a 1).

- El aumento en la actividad bruta de trading fue el mayor en 7 semanas.

- Apalancamiento bruto de Fundamental L/S en EE.UU. aumentó +0.3 pts a 206.9% (percentil 98 en 3 años), mientras que el apalancamiento neto cayó -2.1 pts a 51.3% (percentil 31 en 3 años).

- Ratio L/S Fundamental cayó -2.3% a 1.660, el nivel más bajo en 5 años.

- Los productos macro (índices y ETFs combinados) representaron el 45% de la venta neta total y fueron vendidos netamente por 10ª semana consecutiva, liderados por ventas en corto.

- Los shorts en ETFs listados en EE.UU. aumentaron +0.7% semana/semana (ahora +7.2% mes/mes), con mayor actividad en Sectoriales, Internacionales y Broad-based Equity ETFs.

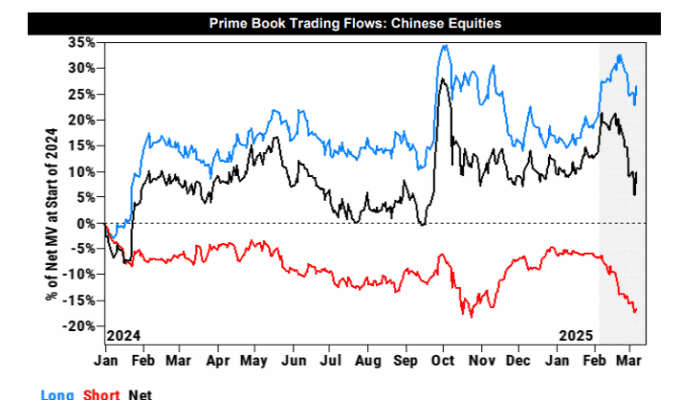

Flujos en acciones chinas

- Los Hedge Funds (HFs) vendieron netamente acciones chinas por cuarta semana consecutiva, con ventas en corto y largo.

- Después de DeekSeek, China fue el mercado más comprado netamente en el libro Prime hasta el 17 de febrero, pero desde entonces los HFs han revertido el flujo, y la inversión neta en acciones chinas está ahora plana en lo que va del año.

- Asignaciones brutas/netas a acciones chinas:

- 5.6% / 8.7% del libro Prime total.

- Percentiles 89/97 en 1 año, 27/51 en 5 años.

Flujos del viernes pasado

- Las acciones globales fueron compradas netamente, pero se produjo la mayor reducción de exposición (de-grossing) en casi 3 meses (-2.5 desviaciones estándar en 1 año), impulsada por cobertura de cortos > ventas en largo (1.2 a 1).

- Todas las regiones redujeron exposición, lideradas por Norteamérica y Europa.

- Acciones de EE.UU. fueron compradas netamente, impulsadas por cobertura de cortos > ventas en largo (2.1 a 1), especialmente en acciones individuales, que registraron la mayor reducción de exposición en más de 2 años.

- 10 de los 11 sectores de EE.UU. (excepto Salud) redujeron exposición, liderados por:

- Industriales (cobertura de cortos > ventas en largo)

- Consumo Discrecional (cobertura de cortos > ventas en largo)

- Finanzas (ventas en largo > cobertura de cortos)

- Servicios de Comunicación (cobertura de cortos > ventas en largo)

Actualización de apalancamiento

- Apalancamiento bruto total aumentó +0.8 pts a 287.3% (máximo de 5 años).

- Apalancamiento neto se mantuvo estable en 76.3% (percentil 47 en 1 año, percentil 56 en 5 años).

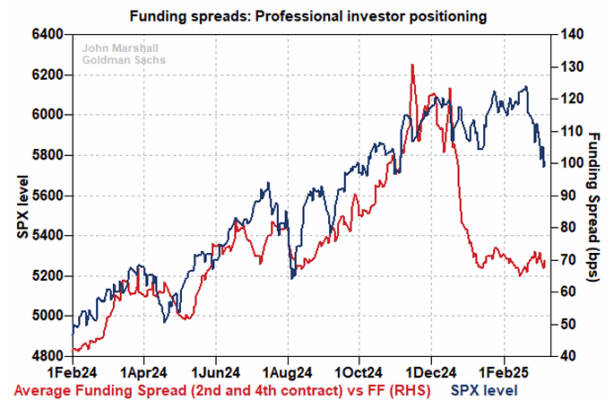

Comentario de John Marshall

La debilidad en los diferenciales de financiamiento en las semanas posteriores a la reunión del FOMC de diciembre destacó una reducción en el posicionamiento de inversores profesionales, lo que generó preocupaciones sobre una posible asimetría bajista en la renta variable.

Si bien los diferenciales de financiamiento se han estabilizado, siguen en niveles mucho más bajos que en noviembre, lo que sugiere que la demanda de acciones en el mercado de futuros ha caído significativamente.

Nuestras conversaciones esta semana indican que los gestores de activos siguen vendiendo futuros, debido a dos preocupaciones principales:

- Impacto en el crecimiento por las discusiones sobre aranceles.

- Falta de apoyo desde la política monetaria.

Seguimos monitoreando atentamente este flujo, ya que los cambios en la asignación de activos dentro de este grupo de inversores suelen llevar tiempo.