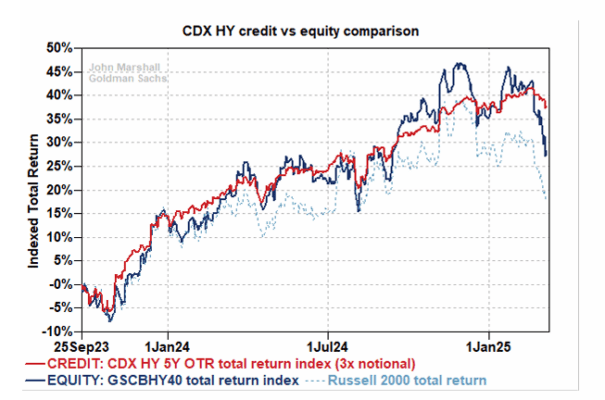

Los inversores en renta variable están vendiendo empresas con alto apalancamiento, pero los inversores en crédito ven un riesgo de cola limitado.

Esta es una de las mayores dislocaciones entre el mercado de crédito y renta variable que hemos visto en los últimos años. En general, la relación entre crédito y renta variable se ha mantenido notablemente estable desde 2023. Esta reciente dislocación es similar si se analizan otras series del índice CDX HY.

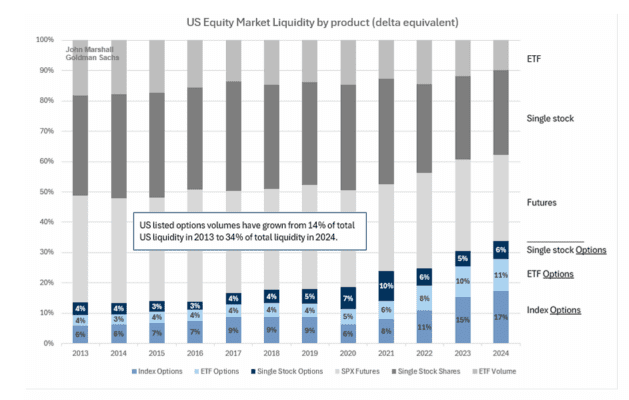

¿Por qué todos están siguiendo tan de cerca el posicionamiento en opciones últimamente?

Dos razones:

- Mientras que las operaciones en renta variable son simplemente “comprar” o “vender”, las operaciones con opciones proporcionan contexto adicional sobre el timing y la magnitud de las expectativas de los inversores.

- El riesgo en renta variable negociado a través de opciones ha aumentado del 14% al 34% del total del riesgo en renta variable en los últimos años (ver gráfico abajo).

Este análisis asume un delta promedio de 0.15 para opciones sobre índices y de 0.25 para opciones sobre acciones individuales y ETFs.

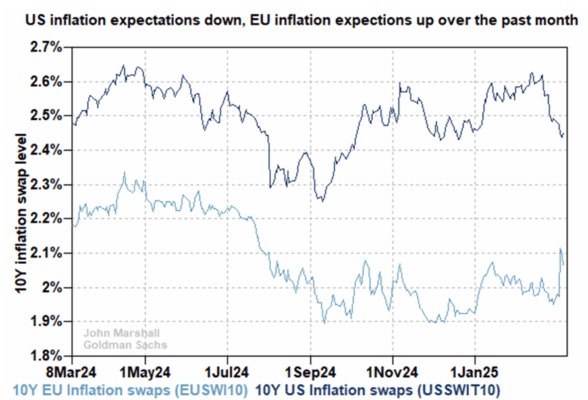

Los swaps de inflación a 10 años se han movido significativamente en el último mes.

Las expectativas de inflación en EE.UU. han disminuido a medida que aumentan los temores sobre el crecimiento. Las expectativas de inflación en Europa han aumentado.

Estamos siguiendo de cerca estas medidas, ya que ayudan a informar las expectativas de política monetaria en cada región.

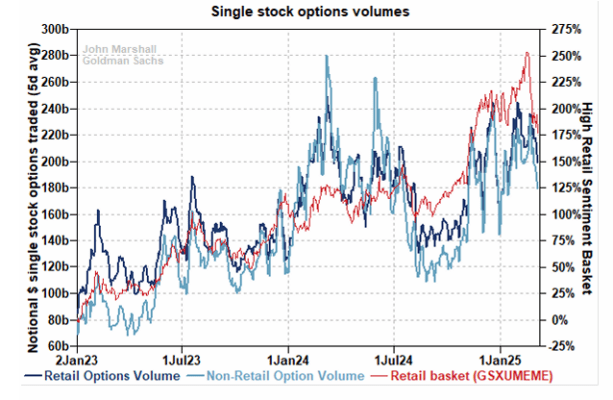

Los vendedores en corto probablemente se sientan envalentonados por la caída en los volúmenes de opciones sobre acciones individuales.

Las presiones al alza sobre las posiciones cortas generalmente han coincidido con altos volúmenes de opciones sobre acciones individuales en los últimos años. Esto ha llevado a los vendedores en corto a actuar con cautela cuando los volúmenes de opciones son elevados. Cuando los volúmenes de opciones disminuyen, los vendedores en corto se sienten más confiados para reforzar sus posiciones.

En la última semana, los volúmenes de opciones sobre acciones individuales han caído. Esperamos que los vendedores en corto se vean fortalecidos por esta caída en los volúmenes y estaremos observando de cerca esta tendencia durante la semana.

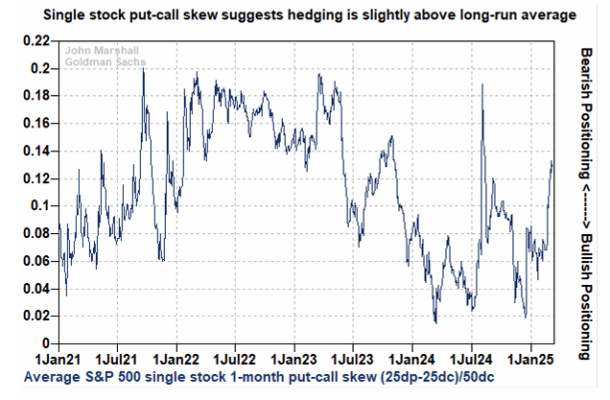

Los inversores están aumentando sus coberturas, pero la pendiente put-call está solo ligeramente por encima de los promedios de varios años.

Si bien los inversores están más cubiertos que en la mayoría de los momentos del último año, la actividad de cobertura sigue siendo modesta en relación con la historia a largo plazo.

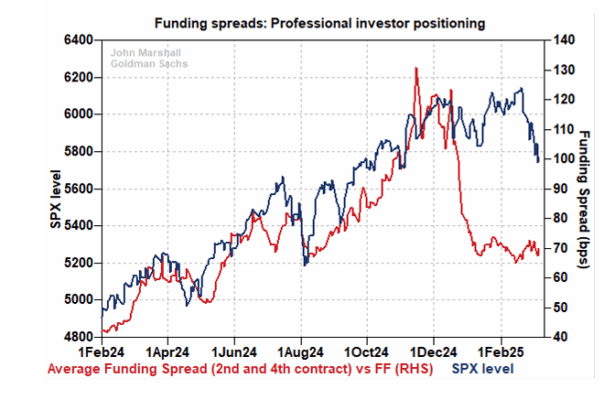

La señal de los diferenciales de financiamiento sigue siendo negativa en nuestra opinión.

La debilidad en los diferenciales de financiamiento en las semanas posteriores a la reunión del FOMC de diciembre destacó una reducción en el posicionamiento de inversores profesionales, lo que nos llevó a preocuparnos por una asimetría bajista en la renta variable.

Si bien los diferenciales de financiamiento se han estabilizado, siguen en un nivel mucho más bajo que en noviembre, lo que sugiere que la demanda de renta variable en el canal de futuros ha disminuido significativamente.

Nuestras conversaciones de esta semana indican que los gestores de activos siguen vendiendo futuros, ya que les preocupa:

- El impacto en el crecimiento de las discusiones sobre aranceles.

- La falta de apoyo por parte de la política monetaria.

Seguimos observando de cerca estos flujos, ya que los cambios en la asignación de activos dentro de este grupo de inversores suelen llevar tiempo.

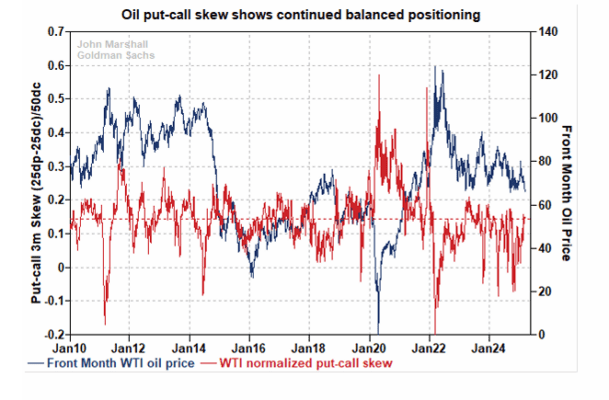

El posicionamiento en el petróleo parece equilibrado.

A pesar de la elevada volatilidad en el mercado del petróleo, observamos un posicionamiento equilibrado en el mercado de opciones.

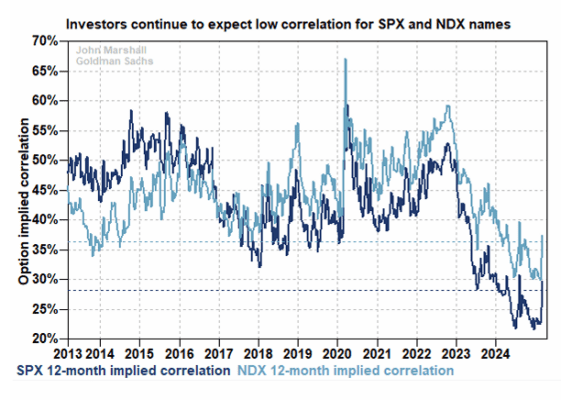

Los inversores en opciones siguen esperando una baja correlación.

Aunque los precios de las opciones sobre índices aumentaron esta semana, siguen siendo bajos en comparación con los precios de las opciones sobre acciones individuales. Matemáticamente, esto significa que los inversores siguen valorando una baja correlación entre acciones en comparación con la historia a largo plazo.ç

Algunos gráficos extra:

1, Vol. en ascenso.

Volatilidad realizada en 63 días del S&P;

Y VIX y VVIX están diciendo que vendrán más…

2. La liquidez se está reduciendo

Costo de transacción del índice S&P E-Mini: 75 millones de dólares

Fuente: GS Futures Strategists al 7 de marzo. El rendimiento pasado no es indicativo de resultados futuros.

3. El descuento de Europa a EE.UU.: ¿hemos tocado fondo?

P/E futuro de 12 meses en Europa en relación con EE.UU.

4. Alemania…¿nada nos detendrá ahora?

A pesar del débil crecimiento económico y la recesión de Alemania en 2023 y 2024, el índice alemán de gran capitalización (DAX) ha mostrado una notable resiliencia

Rendimiento total en moneda local. Indexado a 100 en enero de 2022

5, flujos alemanes.

Nuestros datos de alta frecuencia indican que en las últimas semanas las acciones alemanas experimentaron las entradas semanales más altas de los últimos tres años.

Flujos semanales en fondos de renta variable globales (como % de activos bajo gestión)

6. Flujos europeos.

Los flujos sustanciales hacia los ETF centrados en la región europea se desviaron hacia la zona del euro, Alemania y Suiza

Fuente: Goldman Sachs Global Banking & Markets, BBG, Goldman Sachs Global Investment Research, a marzo de 2025. El rendimiento pasado no es indicativo de rendimientos futuros.

7, Defensa

Desde la invasión rusa a gran escala de Ucrania, GSSBDEFE ha subido más del 400%

Evolución de los precios, indexada a 100 en enero de 2005

8. Bajas de categoría de EPS

Las estimaciones de consenso sobre el crecimiento de las ganancias por acción para 2025 han bajado recientemente (S&P)

Fuente: FactSet, Investigación de inversiones globales de Goldman Sachs

Los cíclicos han tenido las revisiones de EPS más negativas (EE.UU.)

Fuente: FactSet, Investigación de inversiones globales de Goldman Sachs

9. La incertidumbre y las ganancias por acción se reducen a la mitad para 2025

La incertidumbre de la política económica está (con suerte) registrando niveles “pico” (izq.) … El crecimiento de las ganancias por acción del S&P está ponderado en el segundo semestre de este año y se prevé una gran aceleración interanual del primer trimestre al cuarto trimestre (der.)

10, El $