Ayer, lo más relevante no fue la caída progresiva en renta variable, ni las ventas programadas por gestores de activos, ni siquiera el desapalancamiento de estrategias market-neutral, donde el Factor Momentum cayó al inicio pero rebotó un 1% al cierre. Tampoco fueron los flujos de rebalanceo forzado, aunque sí fueron significativos:

- Estrategias de control de volatilidad vendieron 15.300 millones ayer y 43.500 millones en el último mes.

- ETFs apalancados liquidaron 16.500 millones ayer y 52.000 millones en el último mes. Lo más importante fue que la volatilidad no reaccionó con tanta fuerza a la caída del mercado, lo que podría afectar la dinámica de los próximos días.

- La compra de puts OTM fue baja porque la volatilidad ya estaba muy alta y el S&P 500 (-8.6%) y el Nasdaq (-12.4%) habían caído significativamente desde sus máximos recientes.

- La venta fue ordenada, sin pánico ni brechas fuertes, lo que explica la falta de un gran movimiento en la volatilidad implícita.

- El VIX tuvo una respuesta moderada, y la volatilidad de la volatilidad (Vol of Vol) no mostró un aumento fuerte en la demanda de protección extrema.

- El mercado no parece estar en un estado de estrés significativo, según el análisis del VIX.

El “squeeze” de Vega que se temía ya ha sido absorbido, por lo que hay menos presión para nuevas compras forzadas de volatilidad. La baja reacción de la volatilidad ante la caída del mercado sugiere que la venta masiva podría pausarse, permitiendo posibles rebotes. La volatilidad suele volver a la media, por lo que los niveles actuales solo se mantendrán si el mercado sigue teniendo movimientos grandes cada día.

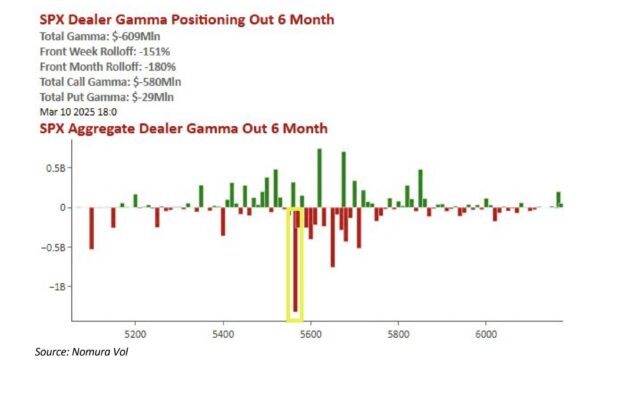

Con UX1 en 24.5, el mercado necesitaría moverse un 1.5% diario para sostener estos niveles. Si la volatilidad baja y el desapalancamiento de estrategias sistemáticas se ralentiza, esto podría desencadenar un ciclo positivo: – Menos volatilidad → reapertura de inversiones → más apalancamiento → entrada de capital → presión alcista por “short gamma”. Sin embargo, sin un catalizador macroeconómico claro, cualquier rebote fuerte podría ser rápidamente vendido. El mercado ya ha rebotado dos veces desde el nivel de gamma del Put Spread Collar en 5565. Ahora, para una mayor estabilidad, es clave que regresen los vendedores de volatilidad (VRP), que suelen vender gamma en opciones ATM y ayudar a reducir la volatilidad.