TONY P MACRO…

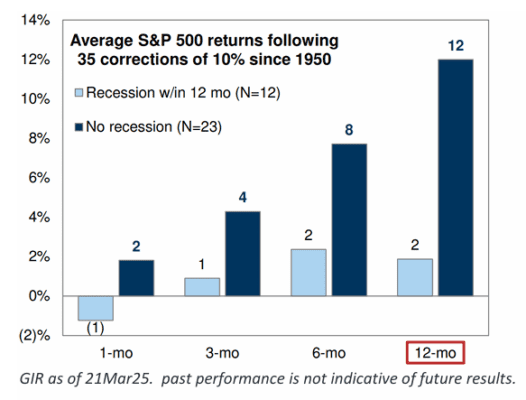

Un pensamiento alcista: la economía de EE. UU. se ha desacelerado claramente, pero como demostró el conjunto de datos de esta semana, el crecimiento no se está derrumbando (como siempre, el mayor juicio a tomar es si planificar una recesión o no — ver gráfico abajo).

Además, la comunidad de trading ya ha reducido enormemente su exposición en renta variable estadounidense.

Un pensamiento bajista: si el mercado va a contemplar seriamente el riesgo de recesión durante un tiempo más, el múltiplo PER estará bajo una presión significativa (y está lejos de haber tocado fondo — basta con ver el 14x a finales de 2018).

Además, no es que todos hayan eliminado su sobreponderación en acciones de EE. UU. (aquí me refiero a los tenedores estructurales de esta clase de activo, especialmente los extranjeros).

Al final, sea cual sea tu visión del mercado, yo mantendría una postura muy flexible sobre hacia dónde puede ir todo esto.

Aquí invoco la sabiduría de Jesse Livermore: “cuando no estás haciendo nada, esos especuladores que sienten que deben operar todos los días están sentando las bases para tu próxima oportunidad.”

¿A dónde quiero llegar con esto? Que el año aún no ha llegado ni al 25%, y el nivel de dificultad es muy alto, así que la preservación del capital es tan importante como cualquier otra cosa en este momento.

ACCIONES DE EE. UU.…

Los LOs (long-only funds) vendieron -4.000 millones de dólares en la semana después de comprar +5.000 millones el viernes, lo que suma 22.000 millones vendidos en las últimas 4 semanas (~15.000 millones en lo que va de mes).

Los HFs (hedge funds) compraron poco (+200 millones) en la semana y +2.000 millones en las últimas 4 semanas.

La temática general ha sido oferta en los ganadores post-electorales.

Los mayores sesgos de venta: Tecnología, Productos Macro, Consumo Discrecional.

Ningún sector mostró compras netas significativas esta semana.

Será interesante ver los niveles de caja actualizados de los fondos mutuos en unas semanas:

¿Es dinero que se está acumulando para volver a desplegarse?

¿O está rotando hacia el resto del mundo (RoW)?

– Ari C.

PB…

Los hedge funds (HFs) vendieron de forma neta acciones estadounidenses por sexta semana consecutiva, aunque el ritmo de ventas se desaceleró considerablemente respecto a las últimas tres semanas.

Los Macro Products fueron comprados netamente por primera vez en tres meses, liderados por compras largas, mientras que las Single Stocks registraron la mayor venta neta en siete semanas, impulsada por ventas en corto.

8 de los 11 sectores fueron vendidos netamente, encabezados por Industriales, Tecnología, Salud y Real Estate, mientras que los sectores de Financieras, Energía y Materiales registraron compras netas.

– Vin Lin.

CRUDO…

El petróleo sube al comenzar el día con apetito por riesgo: Irak apunta a aumentar la producción de petróleo a 6 millones de barriles diarios para 2029 (fuente: Bloomberg).

RECOMPRAS…

Seguimos viendo flujos bastante activos en la mesa la semana pasada, finalizando en 1,2x frente al volumen medio diario negociado (ADTV) en lo que va de 2024 y 2,0x frente al ADTV de 2023, con sesgo hacia Financieras, Servicios de Comunicación e Industriales.

A medida que avanzamos en el periodo de blackout (estimado hasta ~25 de abril), esperamos que los flujos empiecen a disminuir. Actualmente estimamos que alrededor del 75% de las compañías están en blackout, y cerca del 85% lo estarán al final de esta semana.

Normalmente, los flujos disminuyen un ~30% durante el blackout.

– Vani R.

CTAS…

Recordatorio: ellos son compradores en todos los escenarios y compradores importantes en un mercado con fuerte subida. Tendremos nuevos datos esta mañana.

Tienen convexidad al alza si el mercado sube con fuerza, en torno al nivel de ~5900.

Actualmente, el grupo tiene una posición corta de -32.000 millones de dólares en futuros sobre índices de renta variable estadounidense (como referencia, el mayor nivel de cortos que hemos visto fue de -53.000 millones).

SENTIMIENTO…

Nuestro indicador de sentimiento marca ahora -0,6, lo que indica que el posicionamiento de los inversores en el mercado de renta variable estadounidense está por debajo del promedio.

REBALANCEO DE PENSIONES…

De cara al cierre de mes y de trimestre, el modelo de la mesa estima que los fondos de pensiones de EE. UU. comprarán unos 30.000 millones de dólares en acciones estadounidenses, dadas las recientes variaciones en renta variable y bonos.

Estimamos que se venderá una cantidad equivalente en bonos.

– Braden B.

LIQUIDEZ: NIVEL SUPERIOR DEL LIBRO DE ÓRDENES…

Específicamente dentro del contrato ES (futuros del S&P 500), el tamaño promedio en el nivel superior del libro de órdenes en los últimos 10 días se sitúa en 4,4 millones, lo que representa el percentil 5 en los últimos 10 años y el nivel más bajo desde mediados de enero de 2022.

MINORISTAS… COMPRADORES.

La semana pasada vimos una fuerte actividad compradora, similar al episodio de compras masivas observado a finales de enero y principios de febrero.

Los inversores minoristas han comprado 35.000 millones de dólares en acciones del NDX (Nasdaq 100) y 24.000 millones en acciones del S&P 500 en lo que va de año, con más de la mitad de esas compras realizadas en marzo (compraron 7.000 millones netos del S&P solo la semana pasada).

POSICIONAMIENTO…

La apalancamiento bruto del libro general subió +4,3 puntos hasta el 288,3% (percentil 99 en 1 año) y el apalancamiento neto aumentó +0,6 puntos hasta el 74,6% (percentil 20 en 1 año).

La relación L/S (long/short) general se redujo un 0,4% hasta 1,698, su nivel más bajo en un año.

Volatilidad…

En cuanto a estrategias fundamentales long/short, el apalancamiento bruto cayó -0,4 puntos hasta el 197,7% (percentil 83 en 1 año), y el apalancamiento neto cayó -0,6 puntos hasta el 52,1%, también un mínimo de un año.

1/ El viernes fue el vencimiento de opciones, un evento que ha recibido más atención en los últimos años que nunca antes.

2/ Exactamente a las nueve y media EST, vencieron 2,8 billones de dólares en nocional del SPX en el SQ (coincidiendo, casualmente, con los mínimos de la sesión del viernes).

3/ Tras el vencimiento, el mercado del SPX se queda con el menor interés abierto en dos años.

4/ Aunque no siempre es así, el vencimiento tiende a ser un tipo de evento de limpieza… no es perfecto, pero el gráfico del día superpone el vencimiento de opciones con la volatilidad realizada del SPX a 1 mes… y se observa cómo la volatilidad realizada retrocede después del vencimiento.

5/ Recompras, estacionalidad, demanda sistemática, fin de trimestre, March Madness (?)… la mesa ha notado un aumento en operaciones con riesgo de “volatilidad más baja” frente a operaciones con riesgo de “mercados bursátiles al alza”.

ACTUALIZACIÓN DE FUTUROS (Quinn)…

Ventas significativas por parte de no intermediarios (Non-Dealer) en futuros del Nasdaq han contribuido al reciente bajo rendimiento del índice y a la debilidad de las grandes tecnológicas (MegaCap tech).

Según el informe Commitment of Traders, la posición neta larga de los no intermediarios cayó en 10.200 millones de dólares entre el 11 y el 18 de marzo, lo que representa la mayor reducción semanal desde febrero de 2022.

El sentimiento bajista fue generalizado: las cuatro categorías vendieron.

Se podría argumentar que parte de las desinversiones largas fueron compensadas con posiciones en acciones. No obstante, los funding spreads se abarataron, lo que indica un desequilibrio de ventas en productos apalancados.

En episodios similares de pesimismo generalizado, el posicionamiento ha tendido a recuperarse posteriormente. Pero, hasta ahora, el soporte sigue pareciendo frágil.

LOS “DIRTY 15”…

La administración Trump se está centrando en aplicar aranceles a aproximadamente el 15 % de los países con desequilibrios comerciales persistentes con Estados Unidos —los llamados “Dirty 15”, como lo expresó el Secretario del Tesoro, Scott Bessent, la semana pasada.

Aunque la administración no ha publicado una lista oficial, se espera que los países objetivo sean similares a los mencionados por el representante comercial de EE. UU. en un aviso del Federal Register el mes pasado, que instaba a los comentaristas a centrarse en economías con desequilibrios comerciales con Estados Unidos.

– WSJ

CONSUMIDOR… Salud del consumidor / ¿Se ha desacelerado el consumidor estadounidense?

De Scott (enlace):

“Yo diría que el debate ya ha superado la cuestión de si hemos visto o no cierta desaceleración del consumidor en EE. UU. La hemos visto.

Creo que la pregunta más importante ahora debería centrarse en qué parte de eso ya está descontado en los precios, en lugar de sorprenderse cuando una empresa mencione cierta volatilidad en las tendencias del primer trimestre.

El otro debate debería ser si esta desaceleración puede estabilizarse o revertirse rápidamente si el resultado de los aranceles o los titulares no son tan negativos como se temía y si las lecturas de confianza se estabilizan.”