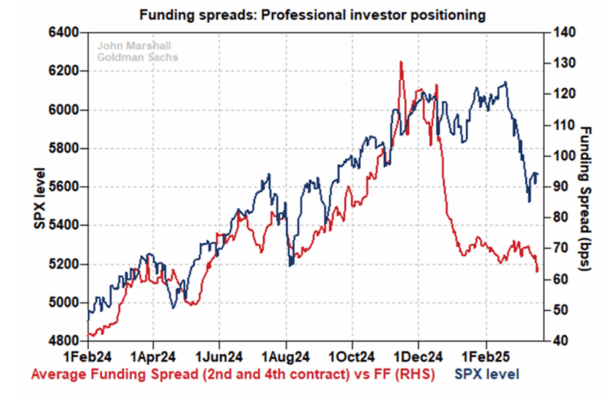

Los diferenciales de financiación envían una señal negativa adicional.

Los inversores en futuros, swaps y opciones parecen haber reducido sus posiciones largas tras la reunión del FOMC esta semana. Aunque no ha sido una reducción tan grande como la que se produjo después de la reunión del FOMC de diciembre, fue suficiente para llevar los diferenciales de financiación por debajo de su rango de los últimos dos meses. Esto representa una señal negativa adicional, ya que muestra que un grupo específico de inversores profesionales continúa reduciendo su exposición a la renta variable.

Dado el momento en que han caído los diferenciales de financiación (alrededor de las reuniones del FOMC), los gestores de activos podrían estar interpretando que la Reserva Federal es menos propensa a reducir los tipos de interés en caso de que la economía se desacelere, especialmente si los aranceles provocan un aumento en los precios al consumidor.

Reconocemos que esta ha sido una semana movida por el vencimiento de futuros, pero estamos observando los futuros de vencimientos más largos, donde el impacto del roll-over es mucho menos significativo.

Los diferenciales de financiación muestran un cambio en la demanda de renta variable europea.

Nuestro análisis de los diferenciales de financiación del STOXX50E y el SPX muestra que los gestores de activos favorecieron la renta variable europea desde mediados de enero hasta el 10 de marzo. Sin embargo, en las últimas dos semanas, la demanda de exposición apalancada a Europa ha caído a un ritmo más rápido que la de la renta variable estadounidense.

A pesar de esta venta por parte de los gestores de activos, los índices bursátiles europeos han tenido un rendimiento similar al de los demás mercados durante estas dos semanas.

Los inversores minoristas siguen acumulando acciones individuales.

El equipo de Trading Electrónico de Goldman Sachs analiza cada operación en cada acción para determinar si proviene de un inversor minorista (es decir, si pasó por un sistema de Payment for Order Flow) y si fue una compra o una venta. Luego, agregamos las compras netas de acciones dentro de cada índice principal.

Los minoristas siguen comprando en las caídas, especialmente acciones tecnológicas. En lo que va de año, los inversores minoristas han comprado 35.000 millones de dólares en acciones del Nasdaq 100 (NDX) y 24.000 millones en acciones del S&P 500, con más de la mitad de esas compras realizadas en marzo.

La cotización de opciones sobre el SPX anticipa movimientos elevados por el cierre de trimestre y el informe de empleo.

Las expectativas de volatilidad se mantienen sorprendentemente planas para las próximas siete semanas. El hecho de que el mercado de opciones esté más centrado en el informe de empleo (Payrolls) que en el IPC o la reunión del FOMC sugiere un mayor enfoque en el crecimiento económico que en las decisiones de la Reserva Federal.

La renta variable muestra un modesto repunte en comparación con sus correspondientes créditos.

Las acciones con un apalancamiento elevado (es decir, compañías incluidas en el índice CDX HY) han repuntado de forma moderada desde sus mínimos recientes del 13 de marzo; sin embargo, persiste una brecha significativa, ya que los diferenciales de crédito se han ampliado mucho menos de lo que sugeriría el comportamiento de la renta variable.

Este gráfico sigue siendo una señal moderadamente negativa para el crédito de alto rendimiento (High Yield)

Los precios de las opciones sobre renta variable siguen más elevados que los de otras clases de activos en comparación con su historial de los últimos 14 años.

Las opciones sobre tipos de interés han dejado de ser las más elevadas en términos relativos históricos. Los inversores están más centrados en la incertidumbre sobre el crecimiento económico que en la incertidumbre sobre los tipos de interés.

La volatilidad de acciones individuales (y de factores) sigue aumentando mientras la volatilidad de los índices se mantiene baja.

Creemos que la venta sistemática de opciones sobre índices por parte de ETFs y fondos de inversión ha presionado a la baja la volatilidad de los índices, mientras que la volatilidad de acciones individuales ha aumentado en paralelo con la creciente incertidumbre económica. Aunque no esperamos que esta presión vendedora sobre opciones de índices desaparezca en el corto plazo, sí vemos estas opciones como una herramienta atractiva para posicionarse ante movimientos de corto plazo impulsados por catalizadores económicos.

Apúntate al Macro Catalyst Manager para recibir semanalmente oportunidades estadísticamente significativas.

Los inversores ya no están concentrados en calls sobre acciones individuales.

Tras varios meses de compras de puts, el posicionamiento ahora parece equilibrado en comparación con los niveles históricos.

Los precios de las puts a largo plazo han caído de forma moderada, incluso mientras los diferenciales de crédito se han ampliado.

No observamos una gran dislocación, pero resulta interesante ver cómo estas dos medidas de protección ante eventos extremos han divergido durante la última semana.