Las malas noticias sobre los chips publicadas ayer al cierre fueron un gran lastre en la sesión, con Nvidia llegando a caer un 10%.

El retroceso fue alimentado además por los comentarios de Powell, sin ninguna intención de bajar tipos, argumentando que:

“Es probable que la economía se aleje de ambos objetivos durante el resto del año. En otras palabras, se encamine hacia una inflación excesiva y un empleo insuficiente.”

Las expectativas de un recorte en junio vuelven a los mínimos previos al Día de la Liberación.

El VIX cerró por encima de 30 y, de momento, hay poco que hacer en el SPX. Estamos muy a la espera de comentarios, y son las noticias las que están moviendo el mercado.

Mañana habrá vencimiento,

y en este momento el cierre fue por debajo de los 5.300 puntos.

Renta fija

Los rendimientos americanos sufrieron ligeras caídas en toda la curva.

ZeroHedge

Los diferenciales de swaps continúan indicando problemas en la “plomería”, a pesar de los comentarios de Powell sobre las líneas de swaps de la Fed hoy.

ZeroHedge

Divisas y materias primas

El dólar siguió su tendencia a la baja, cerrando en su nivel más bajo desde octubre,

lo que ayudó al oro a subir un 3% hasta nuevos máximos históricos.

Bitcoin llegó a subir hasta los 85.500 dólares, pero se mantiene alrededor de los 83.500 dólares.

Por su parte, los precios del petróleo subieron hasta 62 dólares.

En la sesión europea…

Las bolsas europeas cerraron a la baja el miércoles, lastradas por las acciones relacionadas con semiconductores, después de que el mayor proveedor mundial de equipos para la fabricación de chips, ASML, advirtiera que los aranceles estadounidenses están aumentando la incertidumbre sobre sus perspectivas para 2025 y 2026.

El índice paneuropeo STOXX 600 cayó un 0,2 %, aunque cerró bastante por encima de sus mínimos intradía. El subíndice tecnológico (.SX8P) fue el más afectado, con una caída del 2 %.

Las acciones de ASML (ASML.AS) se desplomaron un 5,2 % y fueron el mayor lastre para el índice de referencia.

También ejercieron presión sobre los valores tecnológicos a nivel global las noticias de Nvidia, que el martes anunció que afronta un cargo de 5.500 millones de dólares relacionado con su chip más avanzado disponible en China, debido a los intentos de EE.UU. por mantener su liderazgo en la carrera por la inteligencia artificial.

Otras compañías de semiconductores como ASM International (ASMI.AS), BE Semiconductor (BESI.AS), Soitec (SOIT.PA), Infineon (IFXGn.DE) y STMicroelectronics (STMPA.PA) cayeron entre un 1,3 % y un 3,2 %.

La guerra comercial iniciada por el expresidente estadounidense Donald Trump llevó al índice europeo de referencia a mínimos de un mes la semana pasada. Ahora los inversores centran su atención en la temporada de resultados para evaluar el impacto.

“Las reacciones del mercado, volátiles y caóticas en los últimos días, muestran que el ruido generado en los primeros meses del mandato de Donald Trump ha llevado a los inversores a sobrerreaccionar”, comentó Mabrouk Chetouane, jefe de estrategia de mercados globales en Natixis Investment Managers.

“La posibilidad de una escalada y el anunciado fin de la dinámica de globalización están dificultando las decisiones de inversión, ya que la aparente ausencia de refugios seguros está desdibujando los patrones típicos de aversión al riesgo.”

Las previsiones de beneficios corporativos en Europa han empeorado debido al aumento de la incertidumbre por los aranceles. Según datos de LSEG, los analistas esperan ahora una caída del 3 % en los beneficios del primer trimestre, frente a la caída del 2,2 % que se esperaba hace solo una semana.

La británica Bunzl (BNZL.L) fue la mayor perdedora del STOXX 600, cayendo un 25,6 % tras recortar su previsión para 2025 y pausar su programa de recompra de acciones.

En la sesión asíatica…

Las acciones asiáticas cayeron, impulsadas por las tecnológicas, tras las nuevas restricciones a la exportación de los chips H20 de Nvidia a China.

El índice MSCI Asia Pacific llegó a caer un 1,4 %, con TSMC, Alibaba y Tencent entre los principales lastres. El índice Hang Seng China Enterprises lideró las pérdidas entre los principales indicadores regionales, con una caída del 2,6 % ante los temores de una escalada en las tensiones entre EE.UU. y China. Los índices de Taiwán, Japón y Corea del Sur también cerraron en negativo.

Las últimas restricciones a Nvidia volvieron a sacudir la confianza de los inversores, tras recientes señales de estabilización en la guerra arancelaria del expresidente Donald Trump. El sentimiento también se vio afectado por los decepcionantes resultados del fabricante holandés de equipos para chips ASML, así como por una investigación de EE.UU. sobre la necesidad de imponer aranceles a minerales críticos.

Las acciones en China continental lograron ligeras ganancias hacia el final de la sesión. Algunos inversores se mantienen optimistas sobre los esfuerzos del país por impulsar su economía y su industria tecnológica. Más temprano, China reportó datos económicos positivos. Los inversores también estarán atentos a cualquier señal de distensión en las tensiones entre EE.UU. y China.

“A las acciones asiáticas les costó avanzar hoy con las noticias de Nvidia”, dijo Tim Waterer, analista jefe de mercados en KCM Trade en Sídney.

“Hay una gran dependencia del chip H20 por parte de actores clave del sector tecnológico asiático, así que cualquier medida que pueda afectar el suministro será un lastre para todo el sector.”

Situación del mercado

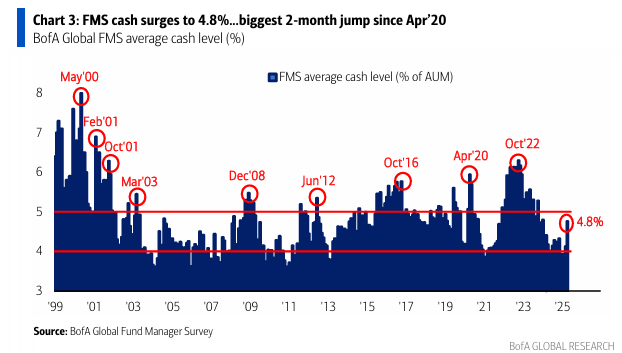

El nivel de efectivo en la Encuesta de Gestores de Fondos (FMS) de BofA subió al 4,8%, un aumento de 125 puntos básicos desde febrero de 2025… el mayor incremento en dos meses desde abril de 2020.

Cabe destacar que los niveles de efectivo en la FMS promediaron un 6,2% en los 9 picos anteriores desde 1999 (mayo de 2000, febrero de 2001, octubre de 2001, marzo de 2003, diciembre de 2008, junio de 2012, octubre de 2016, abril de 2020 y octubre de 2022).

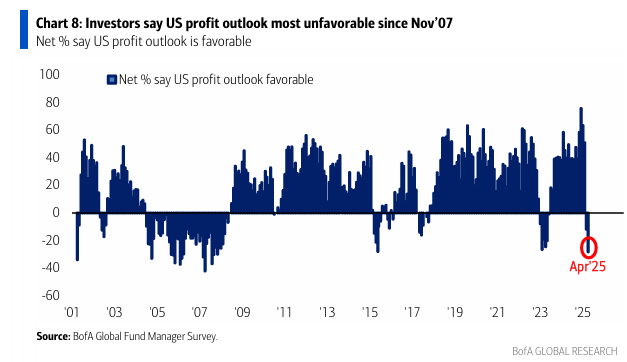

Los inversores se han vuelto negativos respecto a las ganancias en EE. UU.: un 28% neto afirma que las perspectivas de beneficios en EE. UU. son desfavorables, el nivel más alto desde noviembre de 2007.

Sobre las operaciones más saturadas (“crowded trades”)… la posición “larga en oro” (49%) pone fin a una racha de 24 meses de liderazgo de la posición “larga en los Magníficos 7” (24%). Es la primera vez desde marzo de 2023 que esta última no es considerada la operación más saturada.

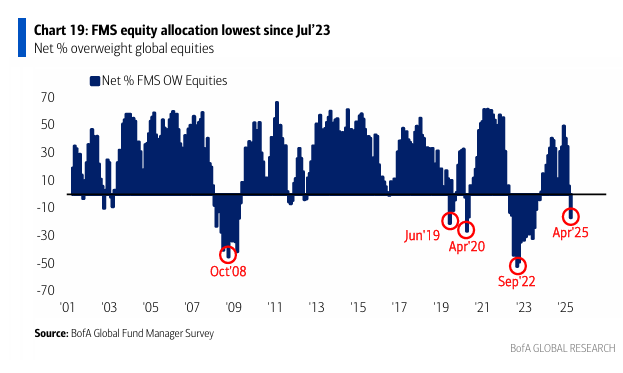

La asignación de los inversores a renta variable global cayó en abril a un 17% neto infraponderado, el nivel más infraponderado desde julio de 2023. La asignación a acciones ha disminuido 52 puntos porcentuales desde febrero de 2025, la mayor caída en dos meses desde abril de 2020.

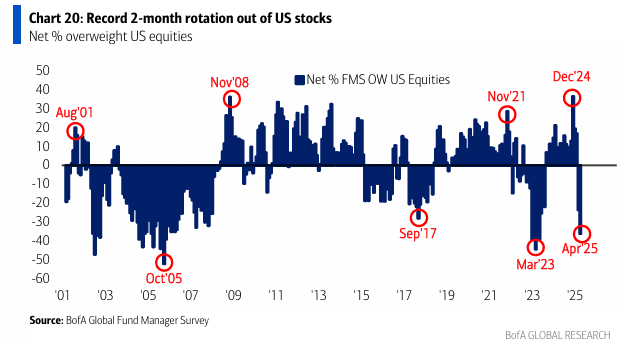

La asignación a renta variable estadounidense cayó a un 36% neto infraponderado, el nivel más bajo desde mayo de 2023. Desde febrero de 2025, la asignación a acciones de EE. UU. ha disminuido 53 puntos porcentuales, marcando un récord de caída en dos meses.

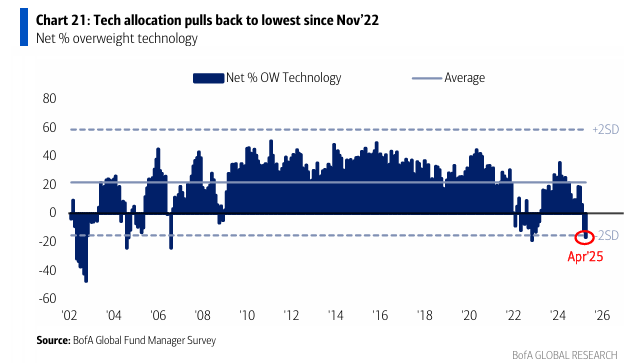

La asignación al sector tecnológico retrocedió en abril a un 17% neto infraponderado, el nivel más bajo desde noviembre de 2022 y más de 2 desviaciones estándar por debajo del promedio de los últimos 23 años.