TONY P – MACRO…

Desde el miércoles pasado, ha habido una serie de manifestaciones claras de desescalada.

Aunque aún está por verse si se alcanzarán acuerdos duraderos y significativos en los próximos 81 días, sí parece que hemos entrado en la fase de la segunda derivada de la secuencia:

donde la política comercial tiende a ser agresiva, pero no maximalista (de nuevo, excluyendo a China).

Estuve en Washington D.C. esta semana y, en términos marginales, salí con una percepción netamente positiva.

Si eso es correcto en general, ahora el mercado debe ponderar la probabilidad de que haya menos titulares negativos (más exenciones, más acuerdos) frente al flujo de datos (que, como señala Dominic Wilson, probablemente nos mantendrán atentos a una posible recesión).

La mayor incógnita en este contexto es si se avecinan despidos a gran escala.

Flujos de fondos:

Como se ha mencionado más arriba y más abajo, sospecho que la mayor parte de la reducción de riesgo por parte de inversores apalancados ya ha ocurrido.

Los árbitros del precio en las próximas dos semanas —cuando debería llegar la “caballería” de recompras— serán los hogares estadounidenses y entidades extranjeras.

¿A dónde quiero llegar con todo esto?

-

Mientras se eviten resultados tarifarios maximalistas, creo que el riesgo extremo negativo debería estar truncado.

-

En el otro extremo, el potencial alcista será limitado debido a toda esta fricción en la economía de EE.UU.

-

Por tanto, sospecho que la relación riesgo/beneficio sigue siendo incierta, y la siguiente fase del juego se definirá por un gran rango de negociación —con volatilidad aún considerable dentro de él— que solo beneficiará a los más rápidos.

Conclusión:

Llego a la misma conclusión que la semana pasada: los extremos (colas de distribución) siguen siendo gruesos, pero más contenidos que antes.

Por ello, la preservación del capital sigue siendo el objetivo principal, mientras que la volatilidad probablemente ya ha tocado techo.

ENFOQUE EN FACTORES

Actividad en mesas de trading:

Las órdenes limitadas (LOs) terminaron como vendedores netos por $5.000 millones, mientras que los fondos de cobertura (HFs) estuvieron equilibrados.

Los temas dominantes fueron:

-

Fatiga de los inversores

-

Oferta continua y escalada por parte de gestores de activos (principalmente en tecnología)

-

Aún no hay señales de compras reales

-

Postura defensiva, con las grandes tecnológicas destacando como las de peor rendimiento

-

Los resultados empresariales están siendo interpretados correctamente: las sorpresas positivas suben, las negativas bajan.

Los sectores con mayores ventas: tecnología, seguida por ventas menores en utilities e industriales.

Actividad Prime Brokerage (PB):

Los HFs compraron acciones estadounidenses netamente, aunque a un ritmo más lento que la semana anterior, impulsados por coberturas de cortos en productos macro, mientras que las acciones individuales fueron vendidas levemente.

El sector de consumo discrecional fue el de peor desempeño y el más vendido, impulsado por ventas de posiciones largas.

Por otro lado, tras dos semanas consecutivas de fuertes ventas netas, los HFs cambiaron de rumbo y compraron acciones del sector salud al ritmo más rápido desde principios de febrero.

Dólar:

El USD continúa cayendo, cotizando un 1% más bajo frente a casi todas las divisas del G10.

Aunque la mala liquidez por los festivos amplifica los movimientos, la acción del precio en general es coherente con lo visto en las últimas semanas:

caída en acciones, pendiente de los bonos aumentando (bear steepening), y subida del oro.

Las publicaciones de Trump el fin de semana no ayudan (ver NI TRUMPSOCI <GO>), y el mercado empieza a hablar más sobre la posibilidad de que Powell sea despedido.

Nick T:

La ofensiva comercial de Trump amenaza la primacía financiera de EE.UU.

El aumento de la volatilidad y la debilidad del dólar alimentan temores de una reconfiguración financiera alejada de EE.UU. – WSJ

Straddle del S&P:

El straddle del S&P para toda la semana se sitúa en 3,2%

FLUJOS DE FONDOS

Flujos a fondos (EPFR):

Los flujos hacia fondos mutuos y productos de inversión relacionados mostraron entradas netas moderadas en renta variable y grandes salidas netas de bonos.

Dentro del G10, EE.UU. vio pequeñas salidas netas, lideradas por inversores domésticos;

los inversores europeos y del resto del mundo realizaron compras netas de acciones estadounidenses.

Flujos de CTAs:

Estimamos que el rebalanceo macro sistemático ya se ha completado,

con la exposición en renta variable global pasando de un 8/10 durante los máximos de febrero a un 1/10 actualmente, es decir, $53.000 millones y representando una posición corta por parte de CTAs y seguidores de tendencias, así como mínimos de un año en exposición para productos estilo risk parity y de control de volatilidad (vol-control).

A partir de aquí, la base actual es relativamente neutral con una ligera inclinación compradora,

pero cualquier compra significativa dependerá de que primero haya más alzas y/o pase más tiempo.

(Crédito a Marc P.)

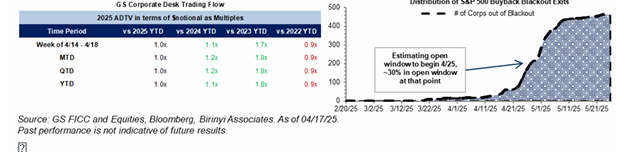

Recompras:

Aunque el mercado en general retrocedió la semana pasada,

los precios corporativos no están tan bajos como a principios de la semana anterior (~9 de abril).

Dicho esto, nuestros volúmenes la semana pasada fueron 1,1 veces el promedio diario (ADTV) de 2024 y 1,7 veces el de 2023 (ligeramente inferiores a la semana previa, pero aún activos en términos anuales).

El sector financiero fue el más activo en nuestra mesa, como esperábamos,

ya que las empresas financieras suelen ser las primeras en presentar resultados y por tanto las primeras en salir del periodo de blackout.

Estimamos que el blackout finalice alrededor del 25 de abril, cuando el 30% del S&P 500 estará en periodo abierto.

Ese periodo permitirá a las compañías emitir órdenes adicionales de recompras discrecionales cuando lo consideren oportuno.

En cuanto a autorizaciones, las de 2025 hasta la fecha suman $377.100 millones.

GS PB STATS (Estadísticas de Prime Brokerage de Goldman Sachs)

Las acciones globales fueron compradas netamente por primera vez en 9 semanas, ya que el flujo bruto de operaciones disminuyó, impulsado por coberturas de cortos que superaron ampliamente las ventas de largos (7,7 a 1).

La cobertura de cortos de esta semana, en términos nocionales, fue la mayor desde julio de 2024.

Actualización de rendimiento:

La estimación de rendimiento del fondo Long/Short Fundamental de Renta Variable de GS subió un +1,84% entre el 11 y el 17 de abril (frente al +1,55% del MSCI World TR),

impulsado por un alfa del +1,02% gracias a ganancias en posiciones largas y un beta del +0,82%.

Posicionamiento:

El apalancamiento bruto del libro total aumentó +0,7 puntos hasta 283,5% (percentil 78 en un año)

y el apalancamiento neto subió +1,4 puntos hasta 68,8% (percentil 4 en un año).

La ratio Long/Short del libro total aumentó +1,0% hasta 1,641 (también en el percentil 4 del último año).

ORO…

Sigue rompiendo al alza ante las crecientes preocupaciones por la estanflación, la geopolítica y los aranceles…