La confianza se derrumba

Incluso antes del Día de la Liberación, los aranceles punitivos (Canadá, México y China) y sectoriales (acero, aluminio y automóviles) y su caótica implementación estaban teniendo un impacto negativo en la confianza económica. Esto amplifica el efecto de la inflación, pero podría atenuar en cierta medida la inflación . En este sentido, podríamos enmarcar la pérdida de confianza como un shock de demanda, superpuesto al shock negativo de oferta provocado por los aranceles. Los aranceles tienen varios aspectos que perjudican la confianza económica.

- En primer lugar, muchos se han sorprendido por los aranceles.

- En segundo lugar, el tamaño de los aranceles ha sido mayor que el sugerido durante la campaña presidencial.

- En tercer lugar, el ritmo de implantación de los aranceles ha sido frenético.

- En cuarto lugar, y estrechamente relacionado con el tercer aspecto, la implementación de las tarifas ha sido caótica, con cambios en apenas unos días.

- En quinto lugar, Trump no pareció disuadirse por el impacto económico negativo de los aranceles, incluida una posible recesión. Ni siquiera la caída de la bolsa pareció preocuparle.

Al final, fue el todopoderoso mercado de bonos lo que lo hizo cambiar de rumbo. Sin embargo, la volatilidad resultante podría persistir y lastrar las valoraciones de los activos y, por extensión, también el gasto a través del «efecto riqueza». Todos estos aspectos están amplificando el impacto negativo directo de los aranceles sobre la actividad económica.

En Wall Street…

Resumen de sesión

Renta variable

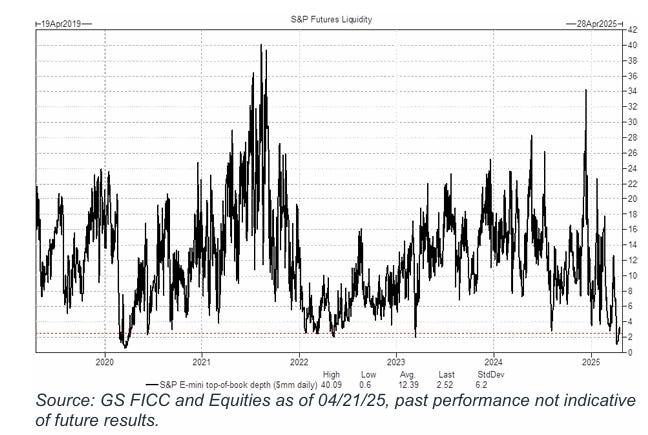

Con muchos mercados internacionales cerrados, los volúmenes de negociación fueron moderados (el total de acciones negociadas en todas las bolsas de EE. UU. fue un 35 % inferior a la media móvil de 20 días) y la liquidez fue pésima hoy. La parte superior del libro del S&P E-mini volvió a estar por debajo de los 2 millones de USD, frente al promedio histórico de 13 millones de USD. Esto ciertamente no ayudó al mercado, que cada vez se siente más incómodo con la dinámica actual entre la Casa Blanca y la Fed.

Las acciones ya venían a la baja en los futuros por los comentarios de Trump y, en cuanto abrió el mercado al contado, todas las principales empresas estadounidenses se desplomaron. En la última hora, algunas compras (tomas de ganancias de los 0-DTE) impulsaron las acciones desde los mínimos.

Este es el cuarto día consecutivo de caída para el Dow, el S&P y el Nasdaq. Todas las acciones de MAG7 bajaron hoy, lideradas por TSLA y NVDA, que nuevamente están un 25% por debajo de los máximos de mediados de febrero.

Renta fija

Los bonos del Tesoro estuvieron muy dispares hoy, con ventas en el extremo largo que provocaron una pronunciada profundización de la curva: 2 años -5 puntos básicos, 30 años +11 puntos básicos.

ZeroHedge

Cabe destacar que la relación entre un indicador de Bloomberg de los bonos del gobierno de Estados Unidos y el de sus pares globales ha caído al nivel más bajo desde marzo de 2024, lo que subraya un rápido deterioro en el desempeño de los bonos del Tesoro americanos.

ZeroHedge

Si tomamos los diferenciales de swap de SOFR como un indicador del dolor, volvemos a situarnos cerca de los niveles del miércoles 9 de abril. Ya sabes, vigila el 5 % en los rendimientos americanos a largo plazo.

ZeroHedge

Divisas y materias primas

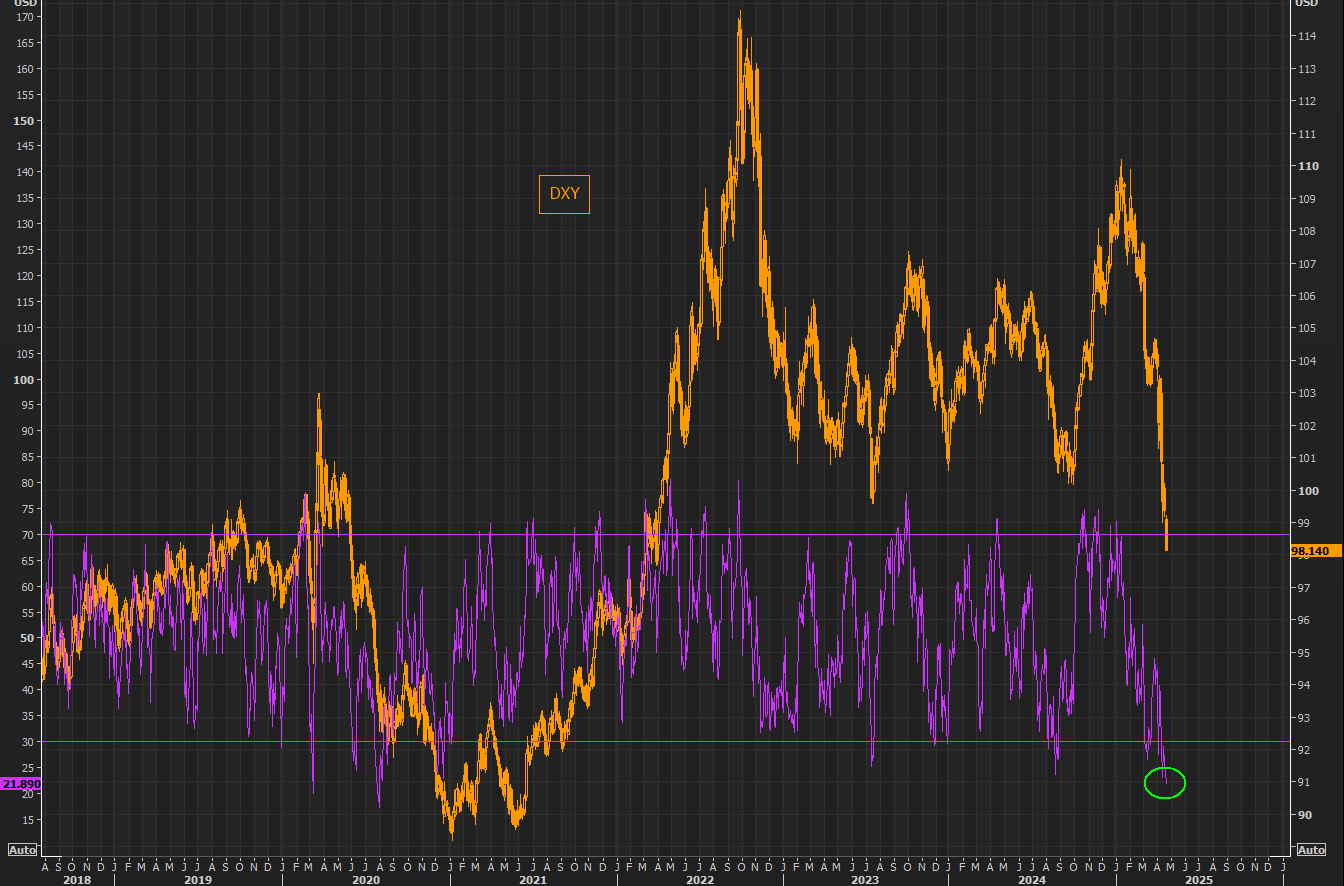

El dólar se desplomó de nuevo, cayendo por debajo de los mínimos de octubre de 2024 y un sorprendente 8,5 % desde los máximos de febrero.

A falta de poco más de una semana para que finalice el mes, el índice del dólar parece encaminarse a su peor desempeño mensual desde 2009.

ZeroHedge

Curiosamente, está siguiendo el movimiento de los bonos, lo que indica una falta de confianza total en estas últimas semanas.

El oro fue el gran beneficiado, superando los 3.400 dólares. Cabe destacar también que el oro se está acercando mucho a sus máximos históricos ajustados a la inflación de 1980.

El Bitcoin sube, desvinculándose por completo de esa alta correlación que tenía con la renta variable.

El petróleo cotizó a la baja hoy, borrando el aumento del jueves.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Semiconductores, Nvidia (NVDA): Huawei planea comenzar los envíos masivos de su avanzado chip de IA 910c a clientes chinos el próximo mes.

- Tesla (TSLA): Retrasa el lanzamiento de producción de su coche asequible.

- Netflix (NFLX): Supera estimaciones de BPA, ingresos y guía para el segundo trimestre; planea aproximadamente duplicar los ingresos por publicidad en 2025.

- Amazon (AMZN): Rebajada de ‘Compra Fuerte’ a ‘Desempeño Superior’ por Raymond James. Por otro lado, durante el fin de semana, Wells Fargo recibió información de varias fuentes del sector de que AWS ha pausado parte de sus negociaciones de arrendamiento en el área de colocation, especialmente a nivel internacional.

- Discover Financial Services (DFS): Los reguladores bancarios de EE. UU. aprueban la oferta de Capital One Financial (COF) por DFS por 35.300 millones de USD.

- Boeing (BA): Ha comenzado a volar de regreso a EE. UU. los aviones 737 MAX que fueron rechazados por aerolíneas chinas.

- Alphabet (GOOG): Google enfrenta un juicio este lunes, donde el objetivo antimonopolio de EE. UU. es la venta del navegador Chrome.

- Ford (F): Detiene los envíos de vehículos a China debido a los aranceles, según informa el WSJ.

- Retailers: El presidente de EE. UU., Trump, se reunirá este lunes con ejecutivos de

- Walmart (WMT), Target (TGT), Home Depot (HD) y Lowe’s (LOW), según fuentes citadas por Bloomberg.

Situación del mercado

Los índices americanos sufren, ya que interpretan que no será sencillo obtener noticias sobre acuerdos en el corto plazo, entre otros muchos frentes que tiene abiertos la nueva administración…

El DXY en los niveles de mayor sobreventa desde el verano de 2020.

El dólar cayó el lunes hasta su nivel más bajo desde diciembre de 2023, mientras los inversores reaccionaban ante la creciente incertidumbre sobre la política económica de EE.UU., tras los ataques de Trump al presidente de la Reserva Federal, Jay Powell.

Los movimientos se intensificaron después de que Kevin Hassett, director del Consejo Económico Nacional, afirmara que Trump “seguirá estudiando” la posibilidad de destituir a Powell. El jueves, el presidente había afirmado que tenía derecho a despedir al presidente de la Fed.

(Fuente: Financial Times)

El S&P 500 cae hacia los 5100 puntos por primera vez desde el 9 de abril, cuando se anunció la pausa arancelaria de 90 días.

Mucha incertidumbre sobre los acuerdos comerciales, presiones a la reserva Federal y escandalos en el Pentágono.

La verdad es que no quedan muchos motivos para seguir vendiendo, pero tampoco los hay para comprar el rebote… Y aun queda la temporada de resultados:

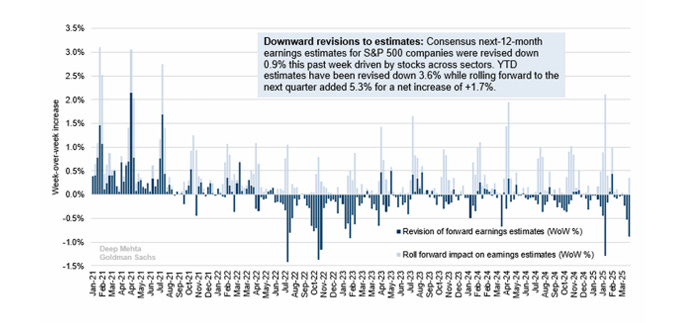

Las estimaciones de consenso de beneficios para los próximos 12 meses de las empresas del S&P 500 se revisaron a la baja un 0,9% la semana pasada, impulsadas por caídas en los sectores de Tecnología, Salud, Energía y Finanzas. El trimestre pasado, vimos cómo los analistas redujeron las expectativas de beneficios a corto plazo en Tecnología, pero mantuvieron la confianza en los trimestres futuros.

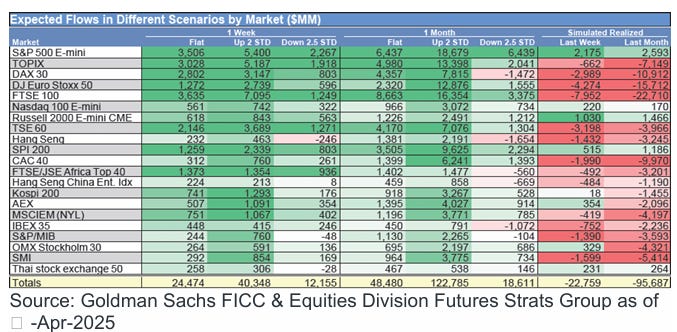

Lo cierto es que el desquilibrio es claramente comprador:

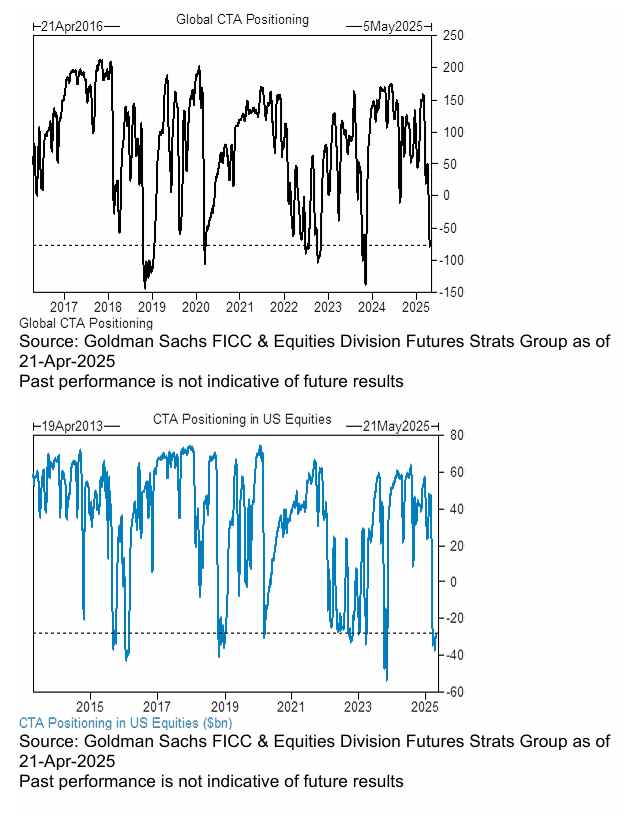

Con un posicionamiento casi vacio por completo:

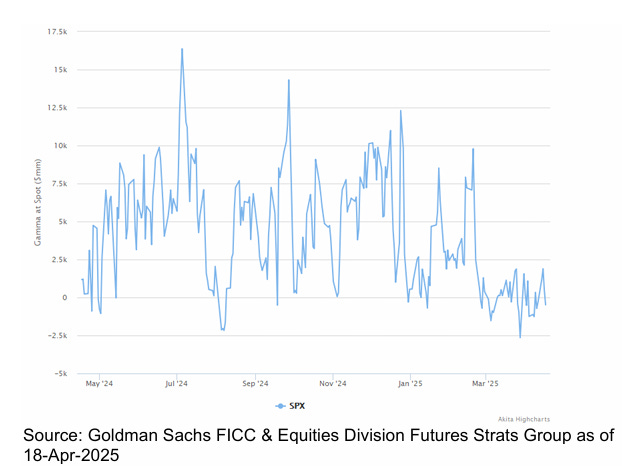

Pero la Gamma negativa

Y baja liquidez no ayudan:

Estamos cerca de una nueva intervención: