Los ETFs representaron aproximadamente el 34% del volumen total (media del año hasta la fecha = 28%), ya que la mesa tuvo un sesgo más comprador, impulsado por una combinación de exposiciones nacionales, internacionales y sectoriales.

Los futuros apuntan al alza esta mañana (ES1 +2.5%) después de que los mercados globales subieran entre ~1-2% en general.

Cambiando el orden aquí, desglosamos nuestros flujos en oro de ayer. En las últimas semanas, hemos visto una demanda notable de exposición directa al oro (GLD) por parte de una amplia variedad de clientes, motivada por el buen desempeño general y como vía para gestionar la incertidumbre. Sin embargo, la acción del precio de ayer pareció actuar como una válvula de escape, tras registrar el S&P su tercera mejor sesión en los últimos 2 años.

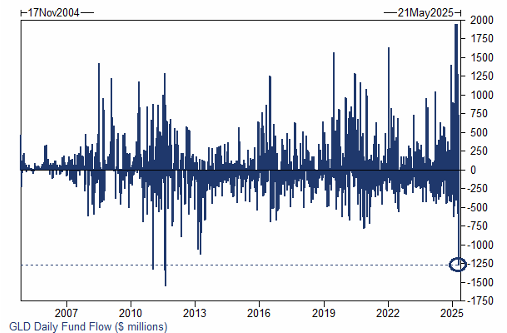

Fue una sesión excepcional para GLD, ya que el fondo terminó el día como el tercer ETF más negociado (algo inusual para GLD) y registró su tercera sesión con mayor volumen nominal de operaciones desde su lanzamiento en 2004. Los volúmenes fueron destacables en la mesa, donde hubo un sesgo mayor hacia la venta (principalmente ventas de posiciones largas) tanto en spot (GLD) como en el complejo de mineras (GDX, GDXJ), con una aceleración de la oferta en la segunda mitad de la sesión.

En cuanto a los flujos del mercado primario, GLD registró una salida de -1.300 millones de dólares (su mayor salida diaria desde 2011, ver gráfico abajo) y GDX tuvo un rescate de -200 millones de dólares (su peor salida diaria en los últimos 12 meses).

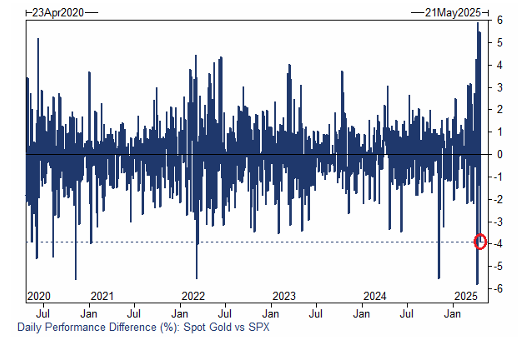

En lo que respecta a la acción del precio, el rendimiento del oro al contado frente al S&P 500 se situó en uno de sus diferenciales más amplios de los últimos 5 años.

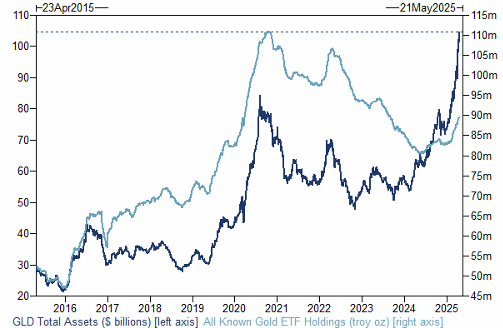

Aunque el patrimonio gestionado (AUM) en los ETFs de oro está en máximos, la cantidad total de oro físico que poseen estos ETFs está por debajo de los niveles observados en 2020.

El récord de AUM en GLD ha sido más resultado de la apreciación del precio que de las suscripciones (aunque los flujos de entrada han sido sólidos en lo que va de año).

Más allá del complejo de metales, nuestra mesa observó una renovada demanda en sectores, con compradores institucionales activos en bienes de consumo básico (XLP) y recursos naturales/energía (GNR, XLE).

Infraestructura (PAVE) mostró un sesgo mayor hacia la venta, al igual que inmobiliario (VNQ) y farmacéuticas (PPH).

Detectamos oferta en ETFs internacionales de base amplia (IXUS, SCHF, SCHC) y mercados emergentes (VWO), ya que los clientes mostraron una clara preferencia por exposiciones a países individuales durante la sesión de ayer; especialmente China (FXI, KWEB) e India (FLIN, EPI).

En todo el mercado, hubo demanda por exposición directa a criptoactivos, con los ETFs del sector captando más de +1.000 millones de dólares en flujos netos, una de las mayores entradas diarias en meses.