-

Rincón de los CTA:

Estimamos que la comunidad macro sistemática compró 26.000 millones de dólares la semana pasada tras las ventas de reequilibrio anteriores, una cifra confortablemente inferior a 1 desviación estándar, y se espera que crezca ligeramente en la próxima semana.

Tenemos a los CTAs como compradores de renta variable estadounidense en todos los escenarios para la próxima semana y el próximo mes (ver enlace). -

Goldman Sachs Prime Brokerage (GS PB):

La estimación de rendimiento del Equity Fundamental Long/Short subió +2,16% entre el 18 y el 24 de abril (frente al +3,56% del MSCI World TR), impulsada por un beta de +1,73% y, en menor medida, por un alpha de +0,43% debido a las ganancias en posiciones largas.

La estimación de rendimiento del Equity Systematic Long/Short subió +0,44% en el mismo período, impulsada por un alpha de +0,52% gracias a las ganancias en posiciones cortas, parcialmente compensadas por un beta de -0,08% (ver enlace). -

Recompras:

Estimamos que actualmente estamos en un periodo abierto de recompras, que se extendería hasta el 13 de junio.

Hasta ahora, estimamos que aproximadamente el 40% de las compañías están en ventana abierta, y cerca del 65% estarán en ventana abierta al final de esta semana (ver enlace). -

Gráficos destacados:

-

-

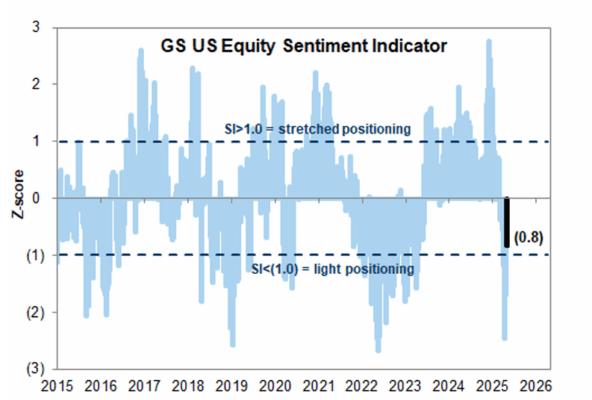

Indicador de Sentimiento

-

-

Liquidez en Futuros del S&P 500

Rincón de los CTA

Flujos de los CTA:

-

Durante la próxima semana:

-

Mercado plano: Compras por 44.650 millones de dólares (7.150 millones en EE. UU.)

-

Mercado al alza: Compras por 55.770 millones de dólares (12.470 millones en EE. UU.)

-

Mercado a la baja: Compras por 30.860 millones de dólares (4.020 millones en EE. UU.)

-

-

Durante el próximo mes:

-

Mercado plano: Compras por 54.130 millones de dólares (13.750 millones en EE. UU.)

-

Mercado al alza: Compras por 121.800 millones de dólares (41.740 millones en EE. UU.)

-

Mercado a la baja: Compras por 5.470 millones de dólares (6.330 millones en EE. UU.)

-

Niveles clave de pivote para el SPX:

-

Corto plazo: 5.555

-

Medio plazo: 5.754

-

Largo plazo: 5.480

GS Prime Brokerage

-

Apalancamiento bruto del libro total subió +0,5 puntos hasta 284% (percentil 81 a 1 año) y el apalancamiento neto subió +1,4 puntos hasta 70,2% (percentil 5 a 1 año).

-

La relación Long/Short (L/S) del libro total subió +1% hasta 1,657 (percentil 6 a 1 año).

-

Apalancamiento bruto en Fundamental L/S subió +4,4 puntos hasta 203,8% (percentil 100 a 1 año) y apalancamiento neto subió +1,5 puntos hasta 48,9% (percentil 7 a 1 año).

Tras ocho semanas consecutivas de ventas netas, las acciones globales fueron compradas netamente por segunda semana consecutiva, impulsadas principalmente por coberturas de cortos y en menor medida por compras en largo (relación 9,8 a 1).

-

-

Todas las regiones (excepto Asia desarrollada) fueron compradas netamente, lideradas por Norteamérica y Europa.

-

Acciones individuales globales fueron vendidas netamente por novena semana consecutiva, impulsadas por ventas en largo, mientras que los productos macro fueron comprados netamente por tercera semana consecutiva, debido tanto a cobertura de cortos como a compras en largo.

-

6 de 11 sectores globales fueron vendidos netamente, siendo Industriales, Salud y Consumo Básico los sectores con mayores ventas en términos nominales, mientras que Consumo Discrecional, Financieros e Inmobiliario fueron los sectores más comprados netamente.

-

Hedge funds compraron netamente acciones de EE. UU. por tercera semana consecutiva (+0,6 desviaciones estándar a 1 año), impulsados principalmente por compras continuas en productos macro.

-

-

Los cortos en ETFs listados en EE. UU. disminuyeron -1,6% (aunque siguen +17% mes a mes), liderado por coberturas en ETFs de renta variable de gran capitalización, financieros, industriales y China, parcialmente compensadas por ventas en corto en consumo básico, salud y bonos corporativos.

-

Tecnología de la Información, el segundo mejor sector estadounidense esta semana, fue uno de los más vendidos netamente por hedge funds (-0,4 desviaciones estándar), impulsado por reducción de riesgos, con ventas en largo superando a coberturas de cortos 2 a 1.

-

La desapalancamiento nominal en Tecnología de EE. UU. esta semana —sumando ventas en largo y coberturas de cortos— fue el mayor en dos meses y se sitúa en el percentil 95 en comparación con los últimos cinco años.

-

-

Hedge funds vendieron netamente Consumo Básico en casi todas las regiones esta semana, y el sector ha sido vendido netamente en 7 de las últimas 9 semanas.

-

-

El libro Prime ahora tiene una infraponderación de -4% en Consumo Básico frente al MSCI World Index (percentil 9 frente al último año y percentil 74 frente a los últimos cinco años).

-

La relación Long/Short (valor de mercado) en Consumo Básico se sitúa ahora en 1,39 (percentil 3 a 1 año, percentil 32 a 5 años).

-

Financieros fue uno de los sectores de EE. UU. más comprados netamente esta semana y es ahora el segundo sector más comprado en lo que va de año.

-

-

Exposición bruta y neta a Financieros (como porcentaje del total del libro de EE. UU.) se sitúa en:

-

14,2% (máximos de 2 años, percentil 60 a 5 años)

-

13% (nivel más alto desde mayo de 2023, percentil 41 a 5 años).

-

-

La relación Long/Short en Financieros (valor de mercado) ahora está en 1,69 (percentil 50 a 1 año, percentil 19 a 5 años).

-

Mesa de Recompras

-

Estimamos que actualmente estamos en un periodo abierto de recompras, que se extenderá hasta el 13 de junio.

-

Hasta ahora, estimamos que aproximadamente el 40% de las compañías están en ventana abierta, y que alrededor del 65% estarán en ventana abierta para el final de la semana.

-

Nuestros flujos de recompra la semana pasada aumentaron ligeramente, empezando a mostrar señales de que las compañías están entrando en su periodo de apertura y colocando órdenes discrecionales adicionales.

-

Los flujos la semana pasada fueron 1,2 veces el volumen promedio diario de 2024 hasta la fecha (YTD ADTV) y 1,8 veces el de 2023 (un 10% más que la semana anterior).

-

Financieros fue de nuevo el sector más activo, seguido por Industriales y Consumo Discrecional.

-

Dados los recientes movimientos del mercado, será interesante ver cómo evolucionan los flujos de nuestra mesa en este periodo abierto y qué tan rápido podrían cambiar los comportamientos corporativos.

-

Actualizamos nuestras estimaciones de recompras para 2025 en una nota la semana pasada (puedes consultarla aquí).

-

En cuanto a autorizaciones de recompra, las autorizaciones acumuladas en 2025 se sitúan en 463.300 millones de dólares.