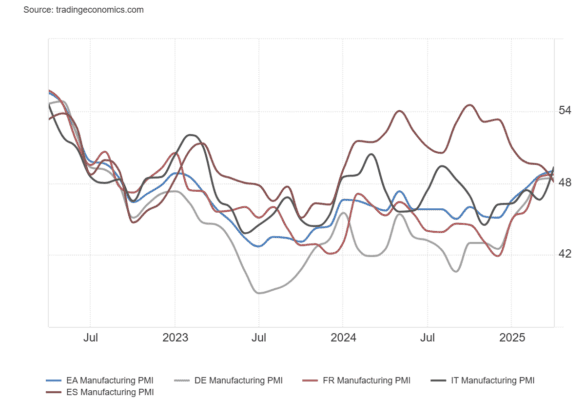

Zona Euro:

-

49,0

-

Estimado: 48,7

-

Anterior: 48,7

Alemania:

-

48,4

-

Estimado / preliminar: 48,0

-

Anterior (marzo): 48,3

Italia:

-

49,3

-

Estimado: 47,0

-

Anterior: 46,6

España:

-

48,1

-

Estimado: 50,1

-

Anterior: 49,5

El dato principal del PMI manufacturero alcanzó un máximo de 32 meses, mientras que el índice de producción también mejoró hasta 51,5, frente a 50,5 en marzo, lo que supone un máximo de 37 meses. Es una señal positiva para comenzar el segundo trimestre, ya que la industria de la zona euro parece estabilizarse, impulsada especialmente por mejoras significativas en Francia y Alemania.

Dicho esto, el camino por delante sigue siendo incierto, especialmente con los aranceles de Estados Unidos que aún ensombrecen el panorama. HCOB señala lo siguiente:

“Un cuarto aumento consecutivo en el PMI de HCOB puede interpretarse como una señal de que la situación en el sector manufacturero se está estabilizando. Esto resulta sorprendente dadas las numerosas incertidumbres y shocks de los últimos meses. Sin embargo, la situación sigue siendo frágil, como lo demuestra el hecho de que el índice principal se mantenga por debajo del valor umbral de 50. La actividad industrial sigue estando muy expuesta a la política arancelaria de EE. UU., aunque el fuerte aumento previsto del gasto en defensa en la UE podría ayudar a estabilizar la situación a largo plazo. Esto queda confirmado por el indicador de optimismo de la encuesta, que se sitúa relativamente alto en comparación con la tendencia de los últimos tres años.

La casi estabilización de la economía industrial se vio favorecida por un repunte de la producción tanto en Alemania como en Francia en abril, mientras que Italia está luchando por volver a territorio expansivo. Esto podría haberse visto impulsado por la caída en los precios del petróleo y el gas durante abril, lo que se reflejó en una bajada de los precios de los insumos, que habían aumentado en los tres meses anteriores. Los recortes de tipos de interés por parte del BCE y la expectativa de una mayor relajación monetaria también han sido probablemente bien recibidos por las empresas.

Los fabricantes fueron claramente capaces de ampliar sus márgenes de beneficio en abril, ya que los precios de compra cayeron mientras que los precios de venta subieron al ritmo más rápido en dos años. Sin embargo, es poco probable que esto continúe, ya que la política arancelaria de EE. UU. probablemente hará que los productos chinos se ofrezcan con mayor amplitud en la UE, intensificando la competencia.”