Resultados:

- BPA (EPS): $1,59 vs. $1,86 en el trimestre anterior, superando la estimación de $1,36

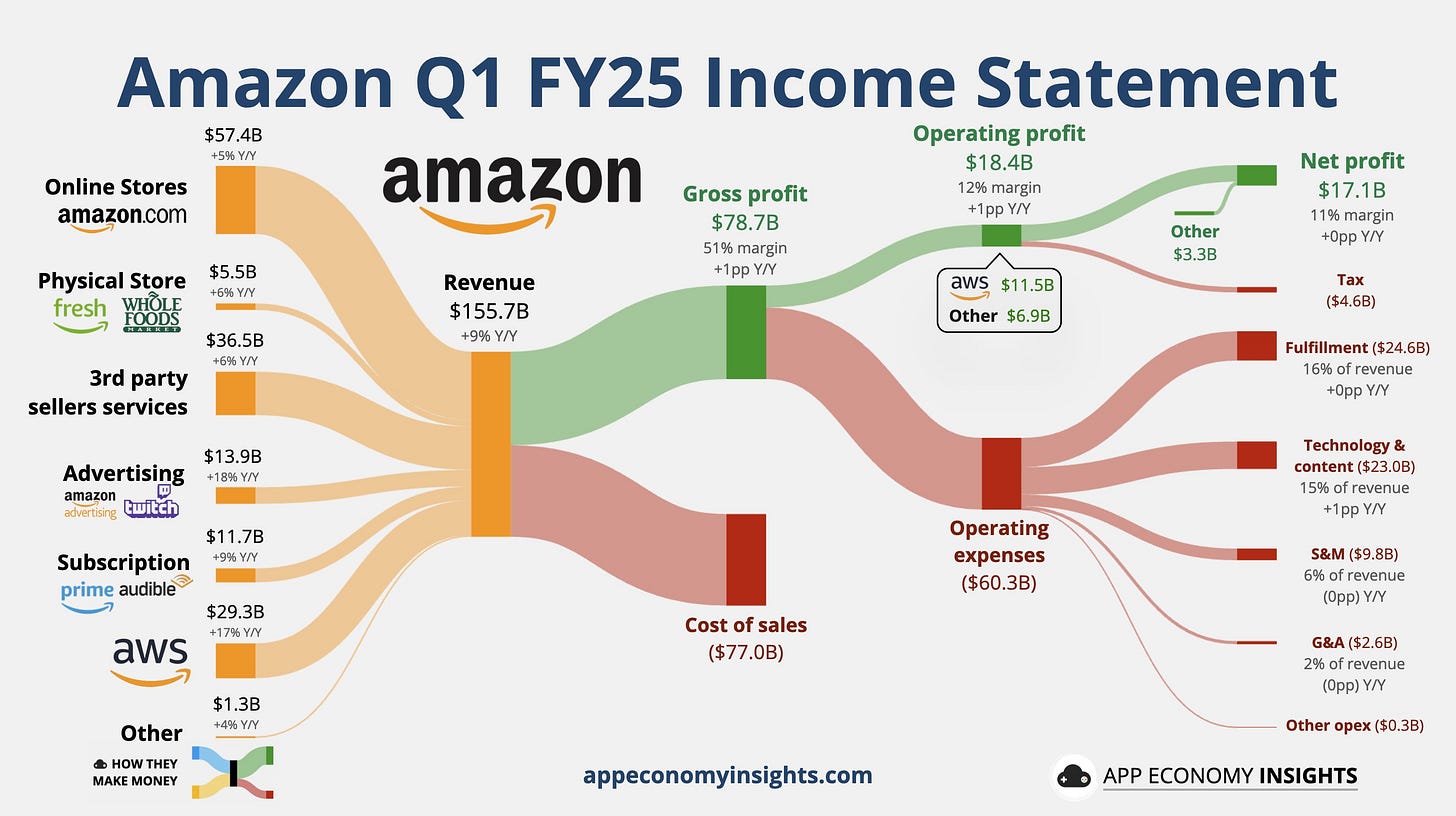

- Ventas netas: $155.670 millones, +8,6 % interanual, superando los $155.160 millones estimados

- Ventas netas en tiendas online: $57.410 millones, +5 % interanual, superando los $56.850 millones estimados

- Ventas netas en tiendas físicas: $5.530 millones, +6,4 % interanual, superando los $5.410 millones estimados

- Ventas de servicios a terceros: $36.510 millones, +5,5 % interanual, por debajo de los $36.980 millones estimados

- Ventas de suscripciones: $11.720 millones, +9,3 % interanual, superando los $11.650 millones estimados

Por regiones:

- Ventas en Norteamérica: $92.890 millones, +7,6 % interanual, superando los $92.630 millones estimados

- Ventas internacionales: $33.510 millones, +4,9 % interanual, superando los $33.070 millones estimados

Hasta aquí, los datos eran bastante sólidos (con algunas excepciones).

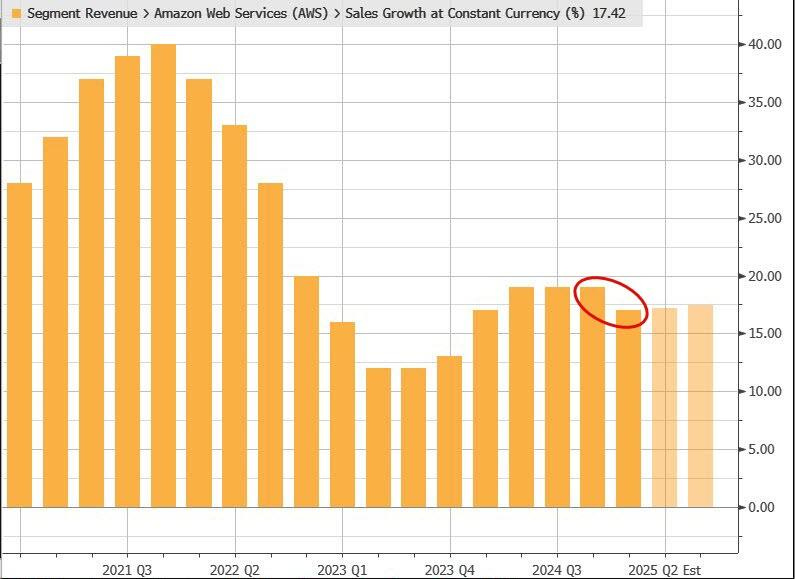

Pero lo que primero llamó la atención del mercado fueron los ingresos de AWS, que quedaron por debajo de lo esperado:

- Ventas netas de Amazon Web Services (AWS): $29.270 millones, +17 % interanual, por debajo de los $29.360 millones esperados

- Ventas netas de AWS excluyendo F/X: +17 %, por debajo del +17,2 % estimado

En cuanto a los gastos logísticos (fulfillment), fueron ligeramente superiores a lo estimado, y la proporción de ventas de terceros fue algo peor de lo esperado. Estos probablemente aumenten bastante bajo un régimen de aranceles:

- Gastos de fulfillment: $24.590 millones, +10 % interanual, por encima de los $23.780 millones estimados

- Proporción de unidades vendidas por terceros: 61 %, sin cambios frente al año anterior, por debajo del 61,8 % estimado

Entre todo esto, lo más destacable fue AWS, que creció un 17%, justo por debajo de la estimación del sellside ($29.360 millones) y marcando la primera desaceleración notable en el crecimiento de ingresos en dos años.

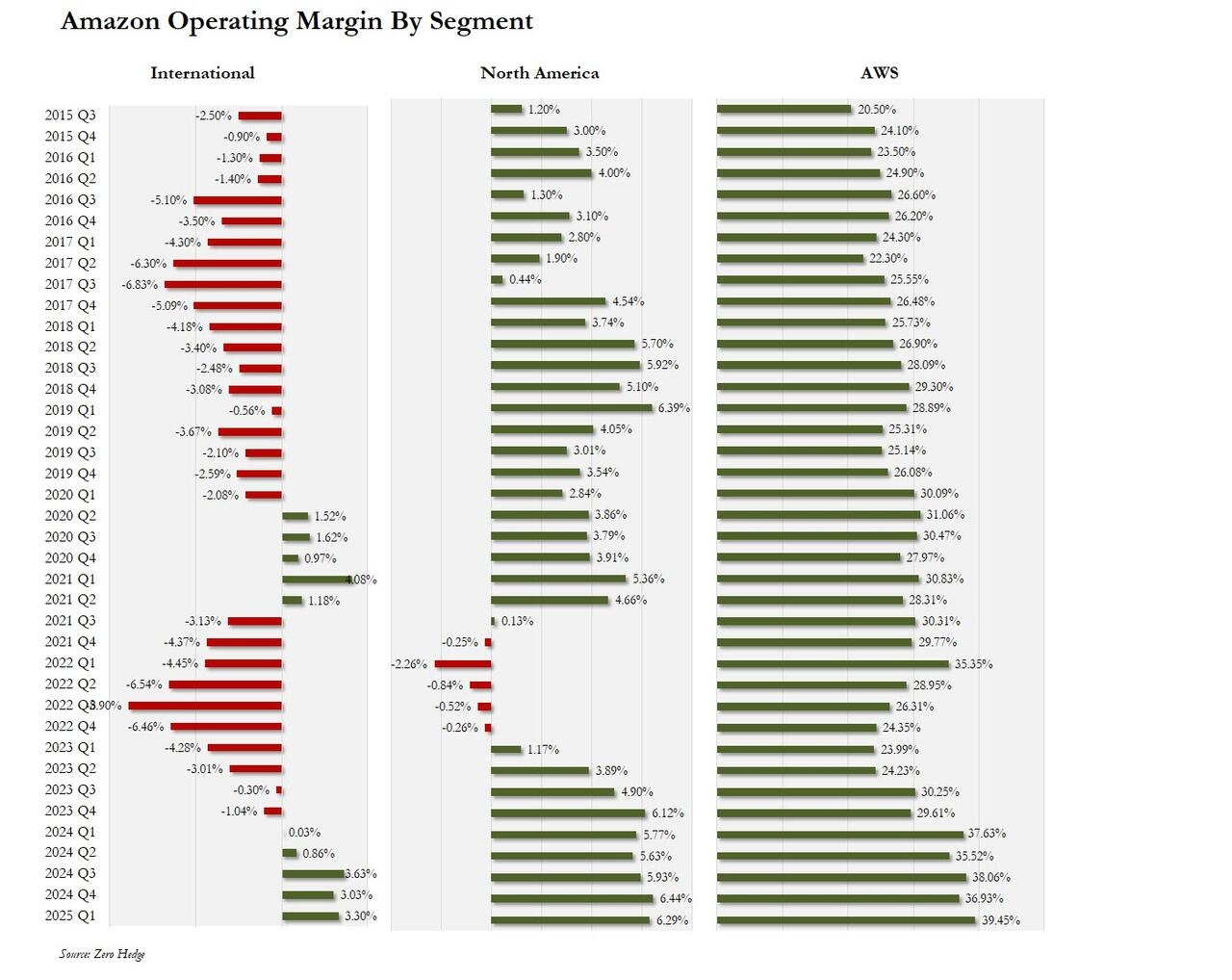

No obstante, aunque el crecimiento de ingresos de AWS fue flojo, su margen récord del 39,5% compensó con creces, superando las expectativas del 35,35%. En otras áreas, el beneficio en Norteamérica subió a $5.840 millones, con un margen del 6,29 %, aunque por debajo del 6,65 % esperado. Mientras tanto, los márgenes internacionales subieron de 3,03 % a 3,30%.

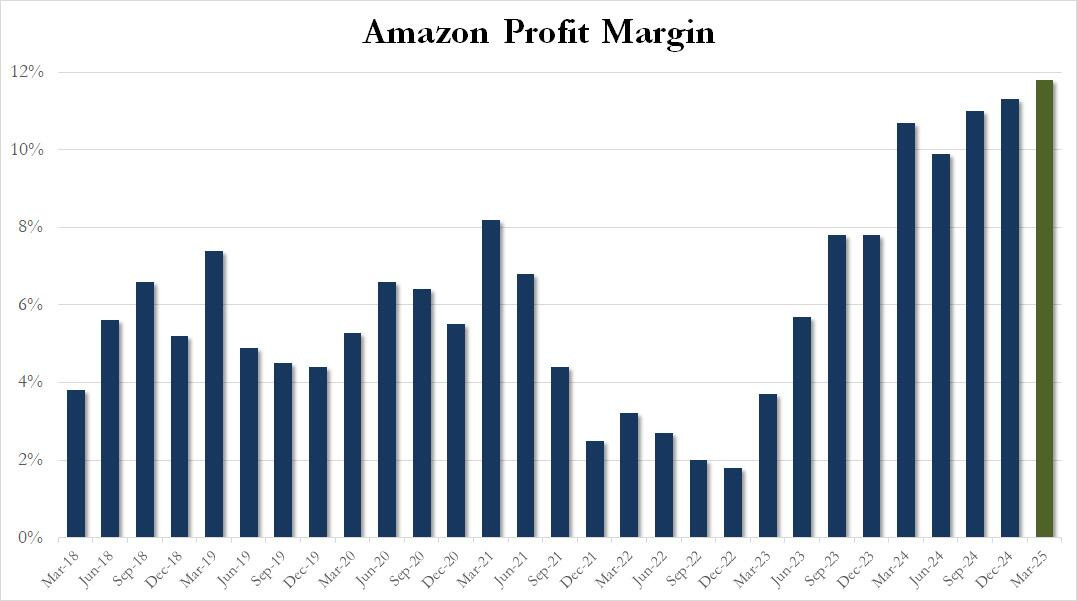

Como resultado del fuerte incremento en beneficios de AWS, el margen operativo consolidado de Amazon siguió creciendo y en el primer trimestre subió por cuarto trimestre consecutivo, alcanzando un nuevo máximo histórico del 11,8%.

Sin embargo, aunque los datos anteriores fueron en general sólidos, fue la guía lo que provocó la caída de la acción tras el cierre del mercado. La empresa proyectó beneficios y ventas para el trimestre actual por debajo de lo que esperaba Wall Street:

- Ventas netas proyectadas: entre $159.000 y $164.000 millones, en línea con los $161.400 millones estimados

- Ingreso operativo proyectado: entre $13.000 y $17.500 millones, por debajo de los $17.820 millones esperados, frente a $14.700 millones en el 2T de 2024

- Se espera un impacto negativo de unos 10 puntos básicos por el tipo de cambio (F/X)