El S&P 500 ha cerrado en positivo durante 9 sesiones consecutivas (por primera vez desde noviembre de 2004) y ha recuperado todas las pérdidas desde que se anunciaron los aranceles recíprocos el 2 de abril. Actualmente, el mercado descuenta 3,2 recortes de tipos por parte de la Fed en 2025. GIR ha retrasado en su previsión el primer recorte hasta la reunión del FOMC de julio (anteriormente era en junio), reflejando el informe de empleo del viernes mejor de lo esperado y una lectura del ISM de abril menos negativa de lo previsto el jueves.

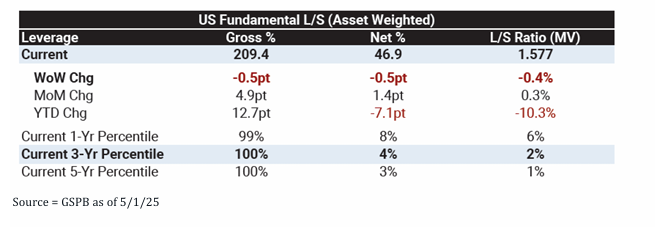

El mercado se entusiasmó mucho (en mi opinión, demasiado) con este titular del viernes a las 12 p. m.: *PEKÍN CONSIDERA UNA OFERTA SOBRE FENTANILO A EE. UU. PARA INICIAR NEGOCIACIONES COMERCIALES (WSJ). Los récords están para romperse. Creo que esta racha ganadora terminará muy pronto. La media móvil de 200 días del S&P 500 en 5746 debería actuar como un nivel importante de resistencia. Atentos a un retroceso hacia la media móvil de 50 días (5582). Según nuestros datos de PB, el fondo long/short fundamental promedio en EE. UU. está prácticamente plano en lo que va del año. El apalancamiento bruto sigue siendo obstinadamente alto, mientras que las posiciones netas están bajas…

Gráficos que estoy monitoreando…

-

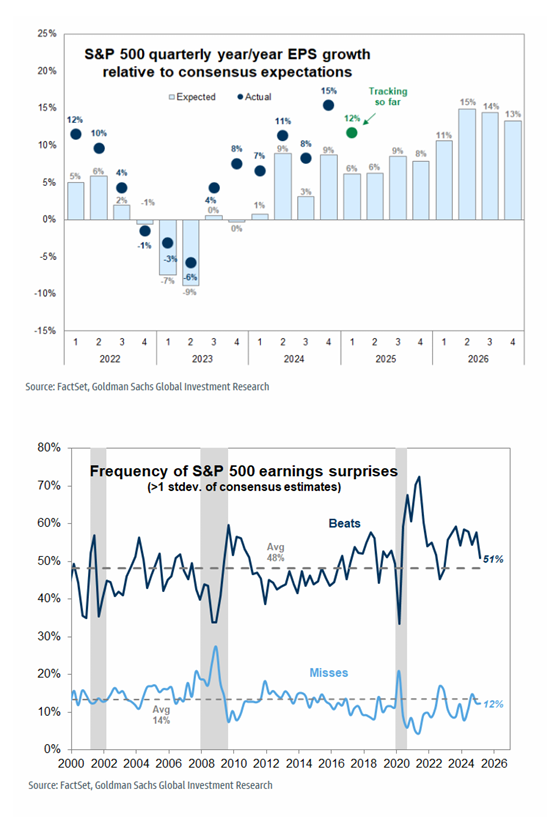

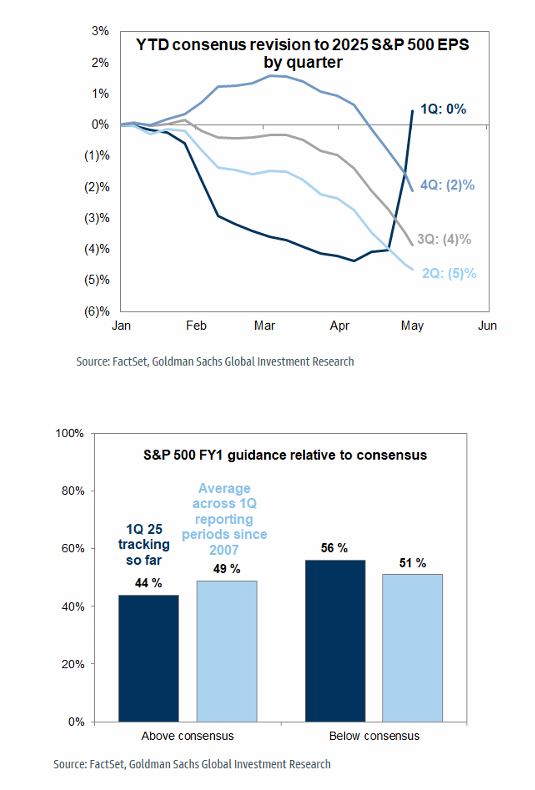

El 76 % de la capitalización del S&P 500 ya ha presentado resultados del primer trimestre. Esta semana se espera otro 9 %. Los resultados, aunque retrospectivos, han sido mejores de lo esperado. El crecimiento del BPA del 1T se sitúa en +12 % frente al +6 % estimado al inicio de la temporada de resultados. La sorpresa positiva se ha debido principalmente a márgenes mejores de lo esperado, con una sorpresa media en beneficios del 5 % frente a una sorpresa media en ventas del 1 %. El 51 % de las compañías ha superado las estimaciones del consenso por más de una desviación estándar del BPA, frente al promedio histórico del 48 %. Solo un 12 % ha quedado por debajo, frente al promedio histórico del 14 %

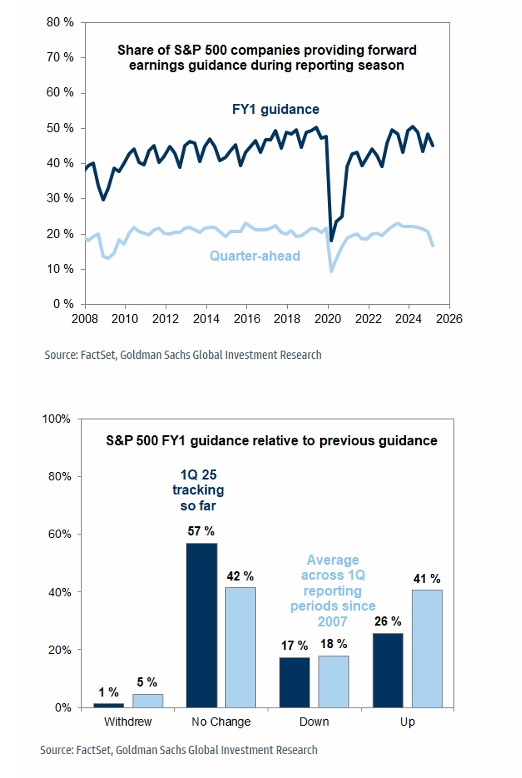

- La orientación sobre beneficios (EPS) de las empresas ha reflejado en general un nivel elevado de incertidumbre. El 17 % de las compañías del S&P 500 ha ofrecido previsiones para el siguiente trimestre, un poco por debajo del promedio, mientras que el 45 % ha proporcionado guía para el ejercicio fiscal completo (FY1), lo cual está en línea con la media histórica. Entre las empresas que han dado previsiones para FY1, una proporción superior a la media ha mantenido sin cambios su guía anterior. Vemos esta dinámica como una señal de la cautela de las compañías a la hora de modificar sus previsiones debido a la incertidumbre en torno a la política arancelaria. Por ejemplo, algunas empresas mencionaron en sus conferencias de resultados que sus previsiones más recientes no incluyen el impacto de los aranceles (como ABBV, LKQ, MMM). Puedes leer la nota completa de GIR aquí.

- Las revisiones a las estimaciones de beneficios futuros por parte del consenso han sido negativas. Al comparar las guías más recientes para el FY1 con las estimaciones del consenso, el 56 % de las empresas ha dado previsiones por debajo del consenso, por encima del promedio histórico del 51 %. Las revisiones de beneficios han sido más negativas para el segundo y tercer trimestre de 2025, impulsadas principalmente por una reducción en las estimaciones de márgenes. En nuestro escenario base, anticipamos más revisiones negativas a las estimaciones del consenso. No obstante, creemos que los inversores ya son en general conscientes de que dichas estimaciones están demasiado infladas.

- Las estimaciones de los CTA (Commodity Trading Advisors) son un mar de números positivos…

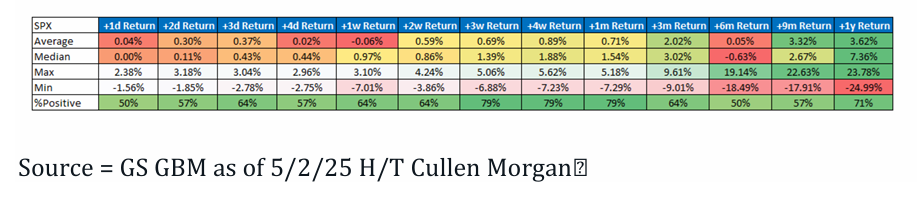

- La actual racha ganadora de 9 días del S&P 500 es la primera desde 2004 y solo ha ocurrido 14 veces desde 1970. La racha más larga registrada fue de 14 días. A continuación se muestran los rendimientos históricos a futuro tras una subida de nueve días.