Los mercados de deuda continúan inestables y sufriendo ventas de los inversores, caídas de precio y alza de la rentabilidad.

La falta de confianza que transmite el gobierno de Trump es un motivo de peso, a pesar de haber criticado el exceso de gasto, el descontrol presupuestario, los déficit crónicos y galopantes, etcétera.

La promesa de Trump de mantener a raya el gasto público, para lo cual creó la oficina de eficiencia DOGE, apuntando a un recorte del gasto de $2.5 billones en 4 años no se está cumpliendo, cuestión sobre la que compartimos información concisa en enero anticipando dos cosas.

Primero, las aspiraciones de recortar el gasto serían incumplidas, después de 4 meses en acción se estima que el recorte en el mejor de los casos ascendería a cerca de $160.000 millones pero que también ha generado unos gastos superiores a los $100.000 millones por los gastos legales incurridos, la recontratación de personal o las ineficiencias y pérdida de productividad. Dos, la relación Trump Musk tendría los días contados y ya se comenta la posibilidad de que Musk abandone su cargo en próximas semanas.

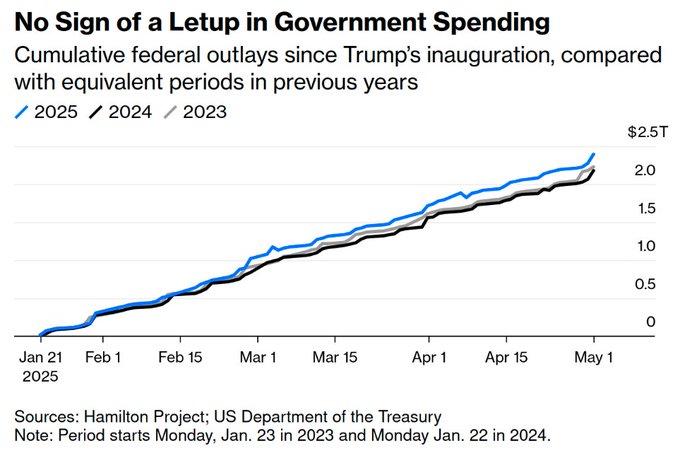

Hasta la fecha, a pesar de los recortes llevados a cabo por DOGE, el gasto del gobierno sigue desbocado y sin signos de reducción neta, al contrario es más elevado aún que el incurrido entre el 21 de enero y el 1 de mayo de los últimos dos años:

En vista de lo anterior y del mal comportamiento del mercado de deuda, el Secretario del Tesoro, Scott Bessent, continúa intentando recuperar la confianza, pero los mensajes son demasiado generalistas y débiles como para levantar esperanza alguna, vean lo que dijo este pasado martes: «We want to bring down the federal deficit by maybe 1% per year. “If we can take away the credit risk of the U.S. government, interest rates will come down.”

Si el cometido de Bessent es eliminar el riesgo de crédito, observando el comportamiento de los Credit Default Swaps, hasta el momento tiene muy mala nota y mucho trabajo por delante.

Estados Unidos afronta una serie de problemas muy serios y diversos que amenazan su credibilidad y el mercado de deuda es el barómetro. La rentabilidad de la deuda ha dejado de ser mero testigo de las expectativas de inflación y crecimiento económico y ha pasado a cotizar también diversos problemas relacionados con la confianza.

EEUU continúa con aumento del déficit y de las deudas muy abultados, tiene un calendario de vencimientos de deuda para los próximos 10 meses de cerca de $9 billones, necesita refinanciar ese impresionante volumen en el peor momento, cuando los inversores internacionales están minimizando la compra de deuda USA y en algunos casos vendiendo (China y también Japón, por ejemplo).

La rentabilidad de la deuda del mercado secundario está en niveles tan altos porque el propio gobierno es ahora la principal representación de la prima de riesgo.

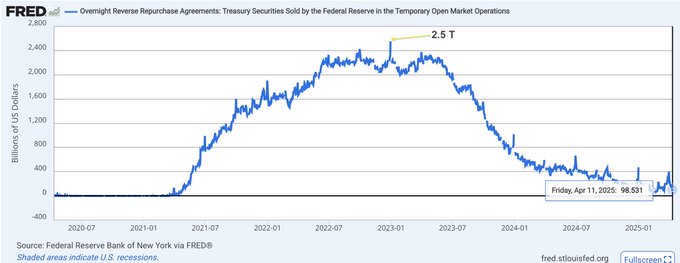

La credibilidad monetaria se está deteriorando también, la FED ha agotado prácticamente toda su cuenta de Repo Inversos.

Los comentarios de Scott Bessent contienen un mensaje de fondo muy serio, una advertencia acerca de la fragilidad del sistema de deuda americano. El mercado de deuda está poniendo en precio un problema de credibilidad, de vulnerabilidad estructural y riesgo de crédito que EEUU nunca había sufrido antes.

Reducir o eliminar ese riesgo de crédito soberano es imprescindible pero exige confianza, políticas fiscales rigurosas y creíbles, crecimiento económico autónomo (no sólo comprado contra deuda), independencia de la FED, etcétera, cuestiones que Trump quizá no está siendo capaz de transmitir y en alguna de ellas se está comportando justo al contrario.

La falta de medidas contundentes y confiables continuará debilitando el mercad y expulsando a los inversores, quienes exigirán cada vez mayor rentabilidad para compensar el riesgo percibido de comprar deuda USA.

Es decir, si la administración no maniobra, el propio mercado impondrá sus condiciones y mostrará las vergüenzas «the hard way».

Pronto asistiremos a la última representación teatral de las negociaciones sobre el techo de deuda.

La FED ya ha comenzado a reducir el programa QT (quantitative tightening o plan para contraer el volumen del balance), hace pocas semanas anunció que pasaría retirar de $25.000 millones al mes a sólo $5.000.

La necesidad del Tesoro de recibir demanda para cubrir sus subastas de deuda y evitar mayores alzas de la rentabilidad se ha impuesto sobre la necesidad de la FED de reducir su históricamente disparado volumen del balance.

El balance de la FED en octubre de 2007 ascendía a $0.9 billones, hoy está en $6.75 billones después de haber alcanzado un máximo de $8.9 billones en abril de 2022. La reducción ha sido importante, aunque lenta, gracias a que al principio de la reducción del balance había gran exceso de liquidez en el sistema y las condiciones acompañaban. Ahora las condiciones son cada vez más desfavorables, desafiantes, y reducir esa cifra de $6.75 B a ritmo de $5.000 M al mes, supone que en 10 años habría caído hasta $6.15 billones.

La situación y perspectivas de necesidades de financiación USA, déficits, mercados de deuda etc…, sin embargo, apuntan a la posibilidad de que la FED no reduzca el balance mucho más sino que termine aumentándolo de nuevo, resolviendo el lema «inflar o morir» de manera colaborativa con el Tesoro, es decir, creando dinero-de-la-nada e inflando el balance para comprar deuda.

Ayer la FED tomó el dinero de vencimientos de deuda a corto plazo (T Bills) $14.800 millones y los reinvirtió íntegramente en la compra de Bonos a 10 años, ayudando al Tesoro en la subasta (de $42.000 M) y finalmente colocando un total de $56.825 millones. Además, la FED ha adquirido Bonos a 3 años por $20.000 millones en la mayor operación de compra diaria para ese plazo llevada a cabo desde 2021. (¿inflar o morir?).

El crecimiento potencial USA es del PIB 2%, creación de deuda de ~$2 billones al año (déficit crónicos y rondando el 6%), el pago de intereses anual es próximo a los $1.1 billones, el stock de deuda disparado y de camino hacia los $37 billones que supone un 124% del PIB, son realidades que además de desmerecer la calificación de la deuda USA y que obligarán a su revisión a la baja, disgustan cada vez más a los inversores de todo tipo, procedencia y condición.

El ciclo estructural alcista, de largo plazo, del mercado de deuda americano finalizó en primavera de 2020 y se aproxima a referencias técnicas críticas, que coinciden aproximadamente con una rentabilidad para el Bono a 30 años o T Bond en el 5%, si se supera abróchense os cinturones (hoy cotiza en el 4.81%).

T-BOND, semana.

El Momento Minsky no pasaría desapercibido entre los mercados de renta variable.

Ayer las bolsas abrieron débiles y en rojo, a los pocos minutos de la apertura rebotaron al calor de un comentario de Trump «earth shattering announcement to come» en referencia a las negociaciones US-China de este fin de semana.

El rebote se fue desinflando y finalmente los índices corrigieron posiciones, el Nasdaq perdió un -0.87%, el SP500 un -0.77% y el Dow Jones -0.95%, en línea con lo esperado y técnicamente más probable tal como venimos señalando.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario

El repunte de ayer fue una respuesta ilusoria y débil de los inversores comprando la esperanza de que China y EEUU van a alcanzar un acuerdo.

Un acuerdo firme tardará tiempo en ser alcanzado, primero asistiremos a la pelea de gallos, a decidir cada parte qué asuntos se deben tratar, a mostrar sus fortalezas desafiándose mutuamente y a evitar transmitir signos de debilidad.

En el mejor de los escenarios, mucho deben reducir los aranceles (desde el 145% aplicado por USA y del 125% de China) para evitar su impacto sobre el consumo, la inflación y el crecimiento económico. Un tipo arancelario de «sólo» el 30% se vendería como un éxito absoluto pero sería fatal (evidencia empírica explicada en distintos posts).

Hoy finaliza la reunión de mayo del Comité de Mercados Abiertos -FOMC- de la FED, y seguramente se resolverá repitiendo tipos en el 4,50%.

Los mercados estarán muy atentos a las previsiones sobre IPC y PIB, existe un amplio margen para la decepción.

También puede decepcionar la reiteración de su postura de «esperar y ver» antes de mover tipos, es decir, de no anticipar nada respecto a futuras bajadas de tipos desalentando a los inversores. Con un IPC en el +2,4% y la tasa subyacente en +2,8%, el Deflactor del PIB en el +3,7% anualizado y con unas expectativas de inflación futura disparadas, las de la Universidad de Michigan están en el 6.7% a 12 meses, no sería prudente que la FED hiciera caso omiso.

Al margen de las condiciones de mercado, de las tendencias de distinto grado tanto alcistas como bajistas, siempre hay oportunidades de riesgo bajo y limitado con gran potencial que nuestros lectores habitualmente aprovechan, vean últimos ejemplos:

VALARIS, -VAL-, diario

DIAGEO -DEO-, diario

«Trade what you see not what you think.»

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com