Esperamos que el presidente Powell repita ese mensaje en la reunión del FOMC de mayo esta semana. Aunque el FOMC parece estar estableciendo un umbral más alto para recortes de tipos que durante la guerra comercial de 2019, no creemos que una inflación elevada le impida recortar si la tasa de desempleo comienza a aumentar a medida que el impacto arancelario golpea la economía.

Hasta ahora, los datos han seguido una versión exagerada del patrón que suele observarse en desaceleraciones impulsadas por eventos: los datos de encuestas se han deteriorado rápida y bruscamente —especialmente las expectativas sobre el panorama—, mientras que los datos duros —que en el pasado han tardado en promedio tres meses en deteriorarse de forma convincente en tiempo real— aún no han mostrado debilidad. Los funcionarios de la Fed, al igual que los inversores, sin duda recuerdan que los datos de encuestas han emitido recientemente “falsas señales positivas” sobre riesgos de recesión y querrán ver evidencia en los datos duros del mercado laboral y otras áreas antes de proceder con recortes de tipos.

Además de un aumento en la tasa de desempleo y un débil crecimiento de las nóminas, otras señales como una caída en las ofertas de empleo o en los pedidos de bienes de capital podrían ayudar a convencer al FOMC de que las empresas están congelando la contratación y el gasto de capital en respuesta a los riesgos derivados de la guerra comercial.

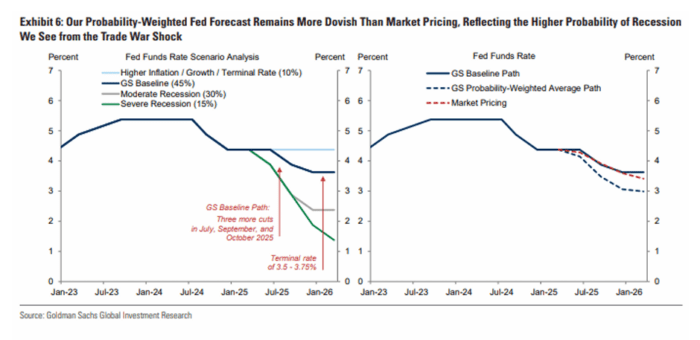

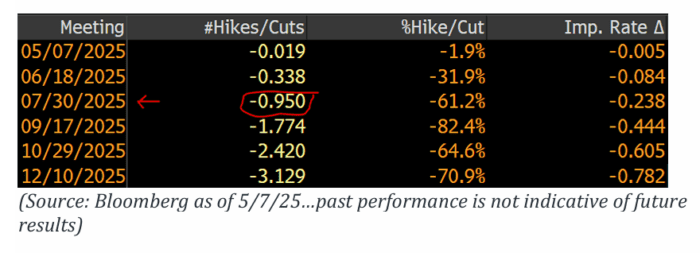

Creemos que se necesitarán un par de meses para que se acumule suficiente evidencia en los datos duros que justifique un recorte. Como resultado, estamos pronosticando tres recortes consecutivos de 25 puntos básicos en julio, septiembre y octubre.

Nuestra previsión para la Fed, ponderada por probabilidad, sigue siendo dovish en comparación con los precios del mercado, reflejando el mayor riesgo de recesión que vemos debido a los aranceles y la incertidumbre en la política comercial.

Comentario de Privos…

“Los funcionarios de la Fed han destacado recientemente los riesgos que suponen los aranceles para ambos lados de su mandato y han dicho que tienen la intención de esperar a tener mayor claridad.”

Creo que existe el riesgo de que suenen un poco hawkish, simplemente porque los datos duros aún no les han dado vía libre para centrarse en la economía real.

En mi opinión, cualquier caída del mercado basada en la Fed será de corta duración; si/cuando los datos duros se deterioren, acabarán recortando tipos de forma agresiva.

FOCO EN FACTORES – ACTIVIDAD EN MESA

Nuestra mesa cerró con un -2 % frente a una media de 30 días del +72 pb. La actividad institucional volvió a estar tranquila hoy. Los LOs (long-onlys) terminaron como compradores netos leves, impulsados principalmente por productos macro (frente a una menor oferta en discrecional y salud). Los hedge funds terminaron como vendedores netos por -700 millones de dólares, impulsados por una mayor oferta corta en biotecnología tras noticias recientes.

LIBRO BEIGE – S&P 500

El Beige Book destaca tres temas clave de las llamadas de resultados del primer trimestre:

-

Las direcciones hablaron de cómo los aranceles recientes afectan a sus negocios (las menciones de aranceles se dispararon al 89 % de las empresas que reportaron).

-

Las compañías discutieron el estado actual del consumidor (las revisiones de beneficios en consumo básico y discrecional fueron peores que el promedio del S&P).

-

Las empresas siguieron hablando del impacto de la IA en sus negocios y nuevas inversiones en IA (44 % de las empresas mencionaron IA en sus llamadas, frente al 48 % del trimestre anterior).

GIR – SEGUIMIENTO A BIOTECNOLOGÍA

El sector cayó ~8,5 % ayer (movimiento de 3 desviaciones estándar para nuestra cesta GSHLCBIO) tras el nombramiento de Vinay Prasad como nuevo director del CBER (anteriormente ocupado por Peter Marks). El biopharma ya venía débil tras los comentarios de Trump sobre aranceles a la industria farmacéutica el lunes.

Hay gran atención sobre la visión crítica de Prasad hacia las aprobaciones aceleradas de medicamentos, sus posturas negativas sobre vacunas y otras críticas a la FDA (vía Jon Chan).

INDIA/PAKISTÁN

India realizó ataques militares selectivos contra Pakistán, que respondió con represalias esperadas tras un ataque de militantes el mes pasado en Cachemira que dejó 26 muertos. (Fuente: Bloomberg)

ARANCELES

Trump declaró que establecería directamente los niveles arancelarios y concesiones comerciales para los socios que quisieran evitar aranceles más altos, alejándose de la idea de negociaciones recíprocas. (Fuente: Bloomberg)

CRUDO

Datos del API:

-

Crudo: -4,49 millones de barriles

-

Gasolina: -1,97 millones de barriles

-

Destilados: +2,24 millones de barriles

DOE a las 10:30 h.

-

Crudo: -1,6 millones de barriles

-

Gasolina: -1,4 millones de barriles

-

Destilados: -388 mil barriles

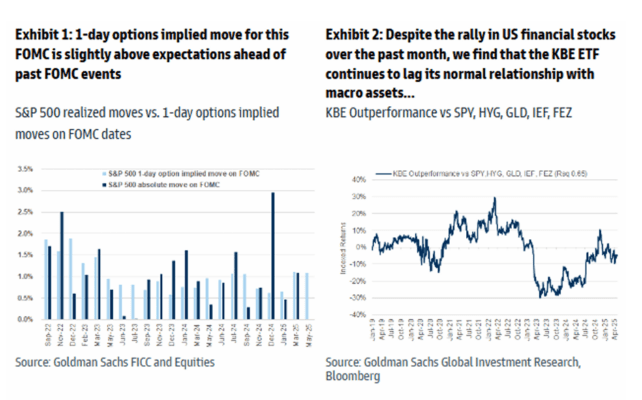

SEGUIMIENTO DE OPCIONES – FOMC

Oportunidades de opciones para el día del FOMC:

Analizamos movimientos en acciones, ETFs y el índice desde principios de 2022 y encontramos que las opciones implican un movimiento de +/-1,1 % en el S&P 500 para la reunión del FOMC del 7 de mayo. Esto se compara con un promedio de +/-0,8 % en las últimas 4 reuniones del FOMC. En promedio, el S&P 500 se ha movido +/-1,3 % durante las últimas 4 reuniones, con movimientos realizados superiores a lo esperado en 2 de esas ocasiones.

Cabe destacar que la reunión de diciembre del FOMC registró un movimiento especialmente fuerte (+/-2,9 %) frente a unas expectativas inusualmente bajas (+/-0,7 %).

Encuesta:

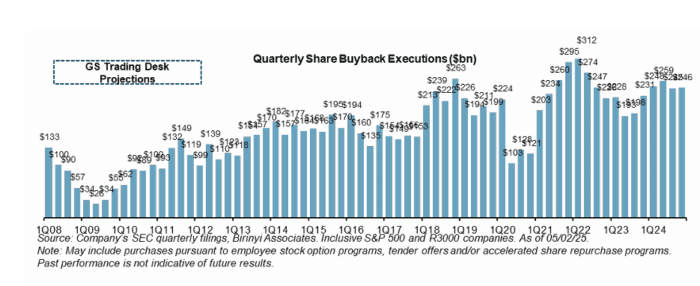

RECOMPRA DE ACCIONES…

…No tan activo como en 2021/2022, pero ha sido una semana muy activa en cuanto a nuevas autorizaciones de recompra. La semana pasada se autorizaron 58 programas por un total de 197.800 millones de dólares.

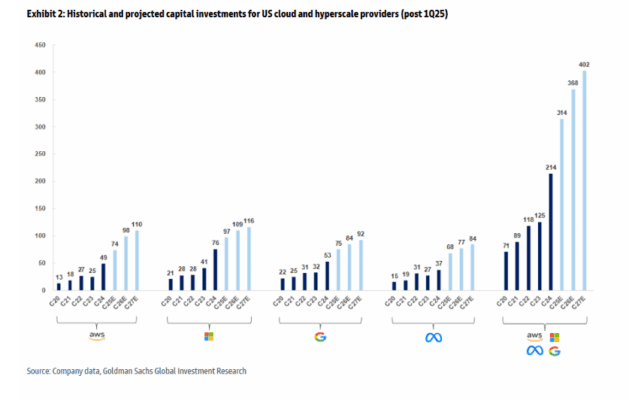

CENTROS DE DATOS…

Tras los resultados del 1T25 de los principales proveedores de nube/hiperescala, Jim Schneider revisa los datos del trimestre y sigue viendo una lectura constructiva para su cobertura de centros de datos. Considera que EQIX y DLR están bien posicionadas para beneficiarse del entorno actual de alta demanda, combinado con una oferta limitada a corto plazo.

Jim cree que los inversores han empezado a mirar más allá del ejercicio fiscal 2025 y ahora, de forma incremental, están evaluando la solidez del CapEx y la sostenibilidad del crecimiento hasta 2026.