S&P +72 puntos básicos, cerrando en 5.886, con un flujo MOC de 450 millones de dólares para COMPRAR.

Nasdaq (NDX) +158 pb en 21.197, Russell 2000 (R2K) +32 pb en 2.107 y Dow -64 pb en 42.140.

Se negociaron 17.800 millones de acciones en todas las bolsas de EE.UU., frente a la media diaria del año hasta la fecha de 16.400 millones.

VIX -82 pb en 18.24, crudo +281 pb en 63,69 $, el bono del Tesoro a 10 años sin cambios en torno a 4,48%, oro +80 pb en 3.253 $, dólar (DXY) -81 pb en 100,96 y Bitcoin +187 pb en 104.610 $.

«Las acciones han vuelto.»

El rally de hoy, impulsado por un panorama de inflación más benigno conforme se disipa la guerra comercial, hace que el S&P 500 suba en lo que va de año.

Los datos duros siguen sorprendiendo al alza. El IPC subyacente de abril aumentó +24 pb frente a +30 pb mensual (los precios de vuelos bajaron — ¿efecto turismo? — y también el de vivienda… con solo un pequeño impulso por aranceles).

David Mericle y su equipo elevaron su previsión de crecimiento del PIB para el cuarto trimestre de 2025 en +50 pb hasta 1,0% gracias al nuevo acuerdo de reducción de aranceles con China.

David Kostin y su equipo aumentaron su estimación de BPA del S&P 500 para 2025 de 253 $ a 262 $, y su precio objetivo a 12 meses de 6.200 a 6.500.

El comportamiento del mercado fue más sano hoy, con el momentum +3% (crecimiento > valor y largos > cortos).

Como se esperaba, los sectores tradicionalmente defensivos se usaron como fuente de liquidez, especialmente:

-

Cuidado gestionado (UNH -18%) tras la salida de su CEO y la retirada de la guía — la principal incertidumbre adicional y señal negativa para el sector.

-

Productos básicos (rotación general + conferencia de GS en curso donde HPC no sonó bien + el fiscal general de Texas toma acciones contra General Mills).

-

Telecos (VZ, TMUS, T bajando entre 1-2%).

Nuestro «floor» (actividad comercial interna) fue un 6 sobre 10 en nivel de actividad. Terminó con +4% neto comprador frente a una media de +96 pb en 30 días.

Los LOs (gestores tradicionales) terminaron como compradores netos por 2.500 millones de dólares, principalmente por expresiones macro en tecnología.

Los HFs (hedge funds) fueron vendedores netos por 400 millones, por oferta en industriales y consumo básico.

Desde nuestro punto de vista, no hubo señales de compras agresivas de acciones individuales por parte de inversores de largo plazo.

Los flujos fueron ordenados y, si acaso, más pasivos y contenidos que ayer.

Es relevante mencionar que, tras el movimiento de ayer, la demanda de los CTA está aumentando, con unos 11.000 millones en S&P para comprar en un entorno plano o alcista.

Datos clave de Prime (día anterior):

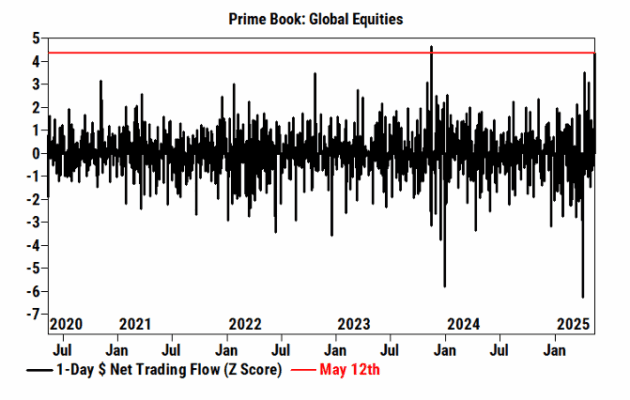

A medida que los mercados repuntaban con fuerza gracias a un acuerdo comercial entre EE. UU. y China, las acciones globales en el libro Prime registraron el segundo mayor volumen de compras netas nocionales en 5 años (+4,3 de puntuación Z), impulsadas principalmente por cierres de posiciones cortas y, en menor medida, por compras largas (relación 1,6 a 1).

Todas las regiones fueron compradoras netas, lideradas por Norteamérica y, en menor medida, Europa, ambas impulsadas por cierres de cortos.

Los hedge funds (HFs) fueron compradores netos de acciones estadounidenses al ritmo más rápido desde el 9 de abril (+4,0 desviaciones estándar en un año), impulsados por cierres de cortos y compras largas (relación 1,5 a 1).

Acciones individuales y productos macro fueron ambos comprados netamente, representando el 53% y 47%, respectivamente, del total nocional comprado neto, liderados por cierres de cortos en acciones individuales y compras largas en productos macro.

8 de los 11 sectores de EE. UU. fueron comprados netamente, destacando en términos nocionales Tecnología de la Información, Consumo Discrecional, Salud e Industriales.

Por el contrario, Financieros, Consumo Básico y Servicios de Comunicación fueron los únicos sectores con ventas netas.

El cubrimiento nocional de cortos en acciones individuales de EE. UU. de ayer fue el mayor desde el 7 de marzo y se sitúa en el percentil 99 en los últimos 5 años.

Los gestores también redujeron coberturas macro, ya que los cortos en ETFs listados en EE. UU. fueron cubiertos netamente en un -4,2%, lo que representa la mayor disminución porcentual en un solo día desde el 9 de abril (-4,9%).

El apalancamiento bruto subió a nuevos máximos de varios años, mientras que el apalancamiento neto (y la relación largos/cortos) sigue siendo relativamente bajo para los gestores de estrategias Long/Short en renta variable, incluso tras el reciente incremento.

-

Libro completo de Prime Brokerage:

-

Apalancamiento bruto: +2,3 puntos en el día, hasta 290,6% (máximo en 5 años).

-

Apalancamiento neto: +2,6 puntos en el día, hasta 73,2% (percentil 12 en 1 año, percentil 41 en 5 años).

-

-

Gestores globales de estrategias fundamentales L/S:

-

Apalancamiento bruto: +0,9 puntos en el día, hasta 206,5% (máximo en 5 años).

-

Apalancamiento neto: +2,7 puntos, hasta 50,2% (percentil 12 en 1 año, percentil 17 en 5 años).

-

DERIVADOS:

Avance lento al alza con un CPI más bajo de lo esperado.

Los flujos de hoy mostraron a clientes reestructurando puts hacia strikes más altos y lejanos, ya que el S&P lleva +4% esta semana.

El tema principal de compresión de volatilidad continúa filtrándose: las calls a 25 delta para junio del SPX tienen una volatilidad implícita de apenas 13 puntos.

Para quienes buscan cobertura, la línea VIX de junio 23/33 CS encaja bien con un payout bruto de 14x.

El straddle para el resto de la semana se cotiza en 1,25% (cortesía de TY Braden Burke).