El informe Commitment of Traders, que abarca el inicio de los ataques de Israel contra el programa nuclear de Irán, mostró compras significativas por parte de los fondos de cobertura en futuros y opciones sobre petróleo Brent. La cobertura de cortos, probablemente proveniente de los CTA (asesores comerciales de materias primas), fue un motor destacado. De manera similar, los bajistas en la estructura temporal capitularon. La mayoría de las posiciones largas adicionales se implementaron a través de opciones. Curiosamente, los cortos de los productores no se vieron afectados. La volatilidad, tanto implícita como realizada, sigue siendo clave para la toma de posiciones tácticas.

-

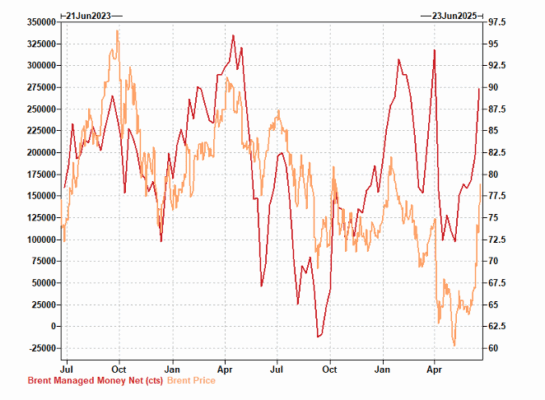

El informe Commitment of Traders que refleja el inicio de los ataques de Israel contra el programa nuclear iraní mostró compras significativas por parte del «dinero gestionado» (Managed Money) en futuros y opciones sobre petróleo Brent. Entre el 10 y el 17 de junio, estos fondos compraron 5.800 millones de dólares en futuros y opciones sobre Brent, siendo la mayor cantidad en una semana desde octubre.

-

La cobertura de cortos, probablemente por parte de los CTA, fue un factor clave. Las posiciones cortas del «dinero gestionado» disminuyeron en 3.100 millones de dólares. Durante este período de observación, el modelo de los estrategas de futuros de Goldman Sachs para medir la posición neta de los CTA (en un marco separado) pasó de corta a neutral.

-

Asimismo, los bajistas en la estructura de vencimientos (term structure) se rindieron. Los spreads del «dinero gestionado» se desplomaron en aproximadamente 59.000 contratos, lo que representa un récord de más de 10 años. Es probable que las liquidaciones se hayan concentrado en los vencimientos más cercanos, ya que agosto y septiembre representaron la mayor parte de la caída del interés abierto agregado.

-

La mayoría de las nuevas posiciones largas se implementaron mediante opciones. Las posiciones largas en futuros y opciones sobre Brent aumentaron en 2.700 millones de dólares. Notablemente, el aumento solo en futuros fue mucho menor, de apenas 600 millones.

-

Curiosamente, los cortos de los productores no se vieron afectados. Las posiciones cortas de productores en futuros y opciones aumentaron en 6.600 millones de dólares, igualando efectivamente el incremento de la semana anterior.

-

La volatilidad, tanto implícita como realizada, sigue siendo clave para la toma de posiciones tácticas. Dado que la reciente inclinación alcista se expresó mediante compras de opciones call y existe una fuerte correlación de un mes entre el precio y la volatilidad implícita, cualquier reducción en la prima de riesgo geopolítico socavará rápidamente los beneficios. Mientras tanto, la elevada volatilidad realizada a 63 días podría, en última instancia, limitar la acumulación de posiciones largas por parte de los CTA.

Brent Managed Money Net Length → Posición Neta del Dinero Gestionado en Brent

Brent Managed Money Spread Change (1 Week) → Cambio Semanal del Spread del Dinero Gestionado en Brent

Brent CTA Net Length ($bn’s) → Posición Neta de los CTA en Brent (en miles de millones de dólares)

Brent 3 Month Implied Volatility vs Normalized 25 Delta Put-Call Skew → Volatilidad Implícita a 3 Meses del Brent frente a la Asimetría Normalizada de Opciones Put-Call con Delta 25

Brent CTA Demand Forecast, 1 Week Flat Scenario ($bn’s) → Pronóstico de Demanda de los CTA en Brent, Escenario Plano a 1 Semana (en miles de millones de dólares)

Brent 63 Day Realized Volatility → Volatilidad Realizada a 63 Días del Brent