El post del viernes anunciaba que «Trump dio ayer un supuesto plazo de dos semanas para decidir si involucrarse en los ataques a Irán, pero los ataques en las guerras no se comunican por anticipado y la decisión podría aclararse en cualquier momento por la vía de los hechos. Cuidado»

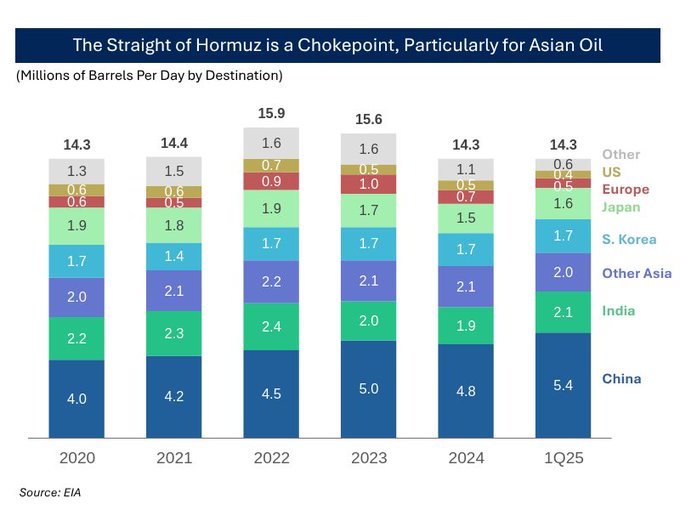

Además de haber abierto la posibilidad de represalias (Irán ha afirmado que las habrá y aunque no dispone de medios tan potentes como para atemorizar a EEUU, si puede causar daños a través de ataques a embajadas USA en Oriente Medio, de hombres suicida con bombas o conduciendo vehículos contra la población en suelo americano,….) el problema quizá más temido en los mercados es la posibilidad de obstaculizar paso por el Estrecho de Hormuz.

Ayer el parlamento de Irán amenazó con cerrar el Estrecho, por primera vez desde 1972, un paso por el que transitan alrededor de 21 millones de barriles de crudo al día (cerca del 20% de la oferta global), también de gas, además de otras mercancías.

Hoy, han enviado un mensaje a EEUU: «Mr. Trump… The gambler… You may start this war… But we will be the ones to end it.»

Cada vez que se ha producido una escalada de tensiones en los últimos 50 años, Irán ha amenazado con cerrar el estrecho aunque nunca se ha producido un cierre, hasta la fecha.

EEUU tiene un gran despliegue de fuerzas navales en la zona, evitará un cierre sostenido en el tiempo ya que entre otras cuestiones elevaría adicionalmente la prima de riesgo geoestratégica además de provocar un peligroso aumento del precio del crudo.

Y Estados Unidos afronta una situación económica demasiado delicada como para sumar más problemas e incertidumbre, particularmente ahora que la Reserva Federal, de momento, no debe y ha afirmado que no rebajará tipos hasta evaluar el esperado repunte de la inflación derivado del impacto de los aranceles.

El precio del crudo ya ha subido cerca de un 30% en las últimas semanas y el cierre del Estrecho de Hormuz podría provocar otro repunte importante en poco tiempo, aumento de la inflación y por tanto demora de cualquier posibilidad de recorte de tipos de la FED.

Sólo en este mes de junio el precio del petróleo se ha encarecido más de un 20%, pronto comprobaremos su impacto sobre el IPC de junio.

Hoy el precio del crudo amanece con ligeras alzas, muy lejos de la sacudida alcista mostrada tras los ataques, y cotiza todavía en zona de control técnico.

Si esta zona técnica de control es superara en cierres, el camino hacia $80 por barril, un alza próxima al 10% desde el precio actual, sería altamente probable.

WEST TEXAS, diario.

Además del aumento de la incertidumbre y alzas del precio del crudo, el cierre del Estrecho de Hormuz presionaría al alza las primas de los seguros de los barcos que transitan por la zona, encareciendo adicionalmente los productos finales. Inflación.

Con todo, EEUU puede (militarmente)y seguramente tratará de desbloquear el Estrecho si Irán decide su clausura, aunque los países realmente más perjudicados por el cierre son China, India, Corea del Sur o Japón, por lo que las presiones serán diversas e intensas.

Motivo por el que probablemente Irán recibirá presiones para que no cierre el paso por el Estrecho y quizá la explicación a que después de lo sucedido el sábado el precio del petróleo no haya respondido como se temía. En este momento incluso ha pasado a negativo, pierde un -0.70% y cotiza en $73.3 por barril.

Las bolsas también han abierto la jornada de hoy lunes en un tono positivo y completamente ajeno al aumento de tensiones e incertidumbre, cotizan en verde y de nuevo ignorando los crecientes riesgos de fondo, ¿descontando éxito de la operación Martillo e implicaciones futuras?. Veremos.

Esta semana viene cargada de declaraciones de distintos miembros de la Reserva Federal, además de la comparecencia de su presidente, Sr Powell, en los discursos semianuales sobre política monetaria ante el Congreso y el Senado. Estos discursos presentan los «Informes Semestrales de Política Monetaria» dos veces al año, generalmente en febrero y entre junio y julio.

Los Informes Semestral de Política Monetaria son importantes para evaluar la interpretación de la evolución de acontecimientos económicos y financieros de la autoridad monetaria. Incluyen análisis de la situación económica (PIB, inflación, empleo, etc.) y actualización de previsiones, explicaciones sobre las decisiones recientes de políticas monetarias o las respuestas a preguntas de los legisladores sobre temas diversos como los efectos de las políticas monetarias, los esperados de las económicas (aranceles???) e incluso sobre la independencia de la FED.

También esta semana los mercados estarán muy atentos a la publicación de datos macro, hoy los índices PMI de actividad manufacturera y del sector servicios, datos del mercado de la vivienda, confianza del consumidor, dato final de PIB del primer trimestre y su deflactor, pedidos de bienes duraderos y la guida el viernes con la publicación del testigo de inflación más seguido por la FED o Personal Consumption Expenditures -PCE- al que vincula su data dependencia y posibilidades de modificar el nivel de los tipos de interés.

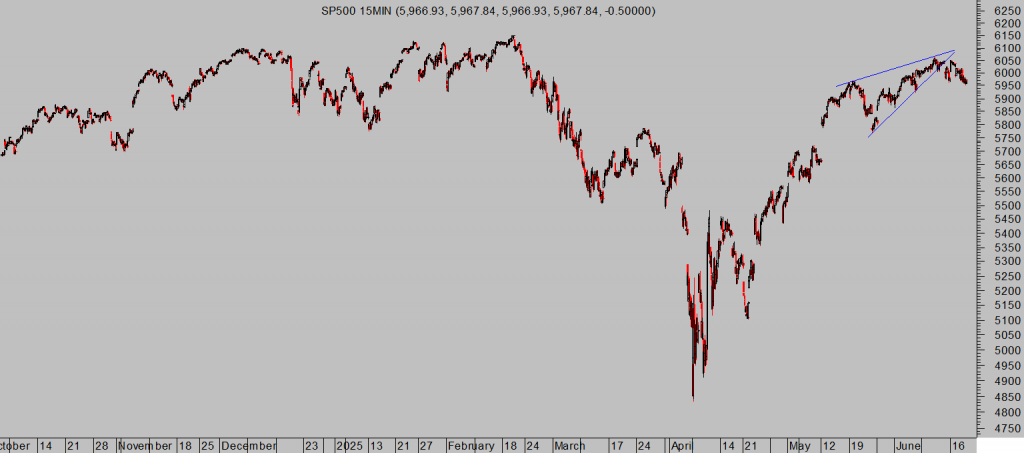

Con este trasfondo y los índices bien extendidos al alza después de dos meses de rally, en una situación técnica delicada y cotizando en zonas de gran interés, hoy las bolsas se permiten cotizar al alza, sin complejos, desconcertando a propios y extraños al mercado.

La jornada del viernes mostró un comportamiento débil con cierres en tono mixto, el Dow arañando un positivo +0.08% pero Nasdaq y SP500 en negativo -0.51% y -0.22% respectivamente.

DOW JONES, 60 minutos.

NASDAQ-100, 60 minutos.

SP500, 15 minutos.

La evolución del índice de Indicadores Adelantados, actualizada el viernes, fue nuevamente negativa por sexto mes consecutivo y continuando con una secuencia histórica de registros en rojo. Un dato que también pudo pesar sobre las decisiones de los inversores y debilidad de las cotizaciones el viernes.

INDICADORES ADELANTADOS EEUU.

El post de mañana traerá un análisis clave sobre la evolución de los indicadores adelantados y explicaciones para entender porqué después de casi 4 años en negativo crónico están fallando a la hora de anticipar recesión.

La clave, una de ellas, está en analizar conjunta y comparativamente la evolución de los indicadores adelantados, los indicadores coincidentes y los retrasados.

Ahí se encuentra el enigma e información relevante que permite detectar de manera acertada los cambios de ciclo de la economía y por ende de los mercados financieros.

Los inversores hoy aliviados observando la resistente reacción inicial de las bolsas y del crudo al ataque de EEUU a Irán, recobre motivos para la complacencia y actitud positiva frente al mercado, particularmente los inversores particulares.

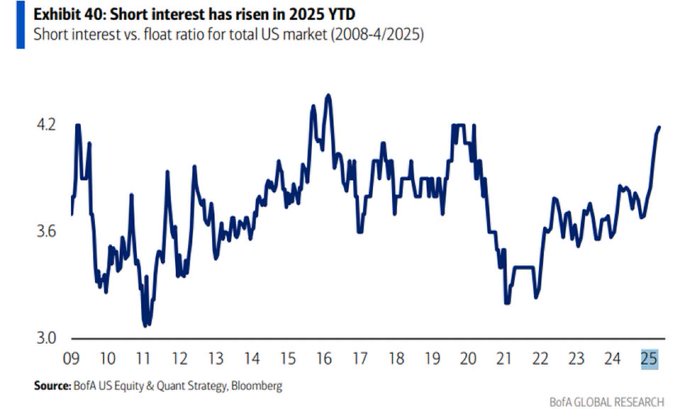

Los expertos muestran más reticencias, menos ponderación al riesgo y más prudencia ante la incertidumbre que se aprecia en su suave participación en el rally de las últimas semanas y también en la intensa subida de posiciones cortas abiertas recientemente, vean:

POSICINES CORTAS O «SHORT INTEREST»

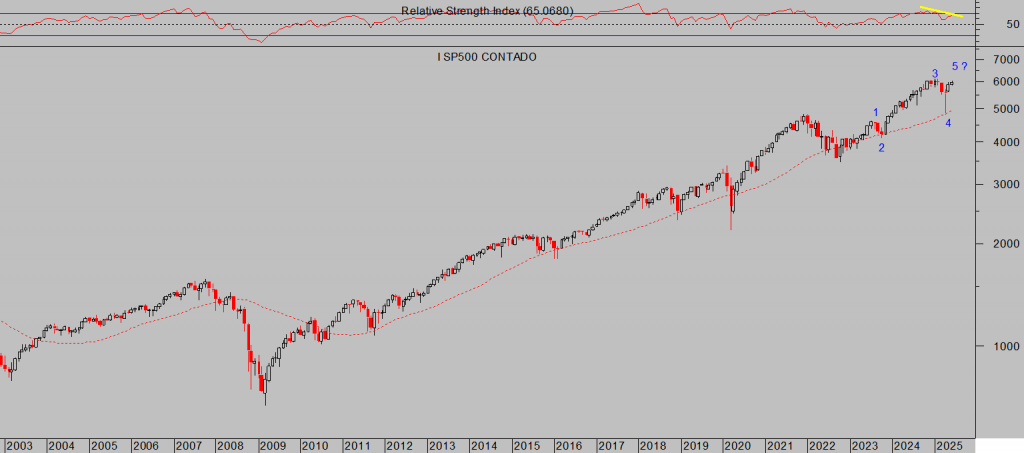

El tramo alcista desplegado por las bolsas desde los mínimos posteriores al «Día de la Liberación», concretamente del 7 de abril, ha sido tan extravagante como inesperado para muchos inversores, no para nuestros lectores tal como alertamos en post del mismo día 7 de abril: Día de la liberación, margin calls masivos y oportunidades vean extractos con el gráfico entonces publicado:

- «… habría que comenzar a contemplar incluso la posibilidad objetiva de un recuento alternativo de la Onda de Elliott, en línea con lo señalado en el gráfico siguiente...

S&P500, mensual

- Mucha atención a este escenario tan extravagante, tanto o menos que Trump, porque si se convierte en realidad, nuevamente dejará a la mayoría e inversores fuera de juego»

El comportamiento del mercado de las últimas semanas está en perfecta sintonía con el recuento mostrado entonces en el gráfico y ante tal hipótesis es previsible asistir a un intento de asalto a los máximos registrados en febrero.

S&P500, mensual

Pero atención porque también los indicadores / osciladores así como diversos testigos advierten la posibilidad de que, efectivamente, se produzca un eventual ascenso pero también de que se trate de un último tramo de la secuencia y el final de la tendencia alcista de corto y de medio plazo.

No obstante, de cara al más corto plazo, la estacionalidad así como la incidencia de las semanas post vencimiento sobre las cotizaciones de los índices sugieren debilidad previa al tradicional rally de verano.

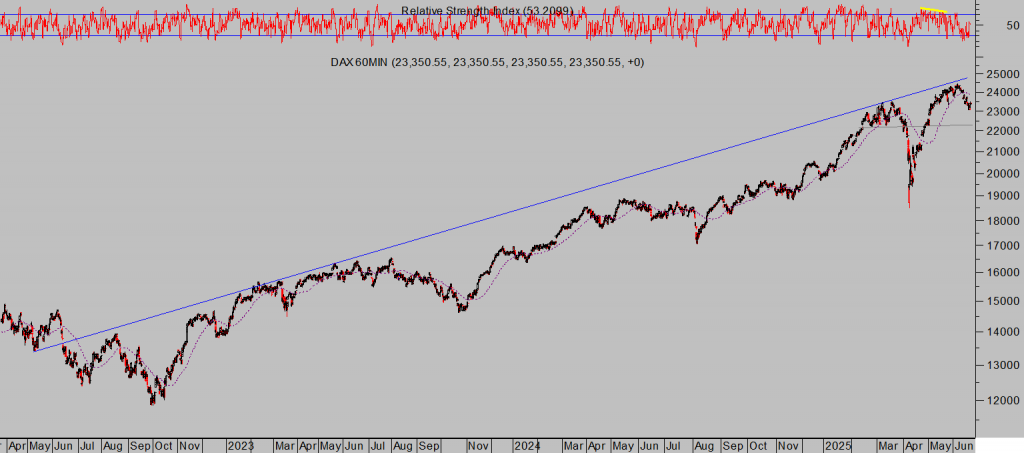

La situación y perspectivas de las bolsas europeas es similar:

DAX-40, 60 minutos.

Stay tunned.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com