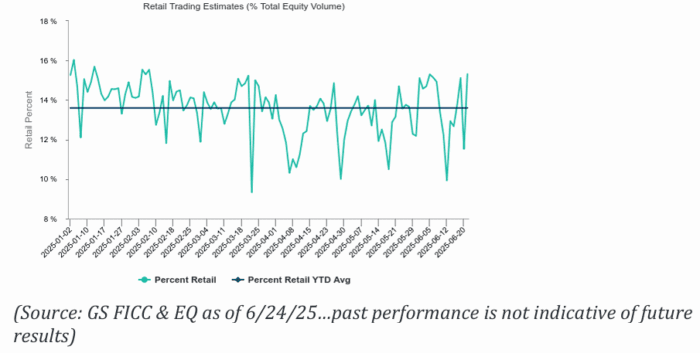

Retail… Han permanecido muy activos durante todo este episodio. CRCL salió a bolsa el 4 de junio a 31 $/acción. Ayer alcanzó los ~300 $/acción. CRWV llegó a 187 $/acción la semana pasada tras debutar a 40 $ a finales de marzo. Uno de los viejos favoritos: TSLA subió un 8,24% ayer. Tienen un nuevo grupo de acciones favoritas que debemos vigilar de cerca. Recordatorio de las subidas parabólicas de PLTR y TSLA cuando se aferraron a ellas durante los días del Covid.

…han estado inclinados hacia el lado comprador durante todo el mes…

La cesta de retail de Goldman Sachs (GSXURFAV) se aproxima a máximos históricos (ATH)… Esta cesta aún no se ha reajustado para incluir a CRCL o CRWV…

…Las Magnificent 7 (en blanco) están rezagadas frente a las favoritas del retail (en azul)…

DATOS BLANDOS… Recientemente mostramos que, en desaceleraciones pasadas, los datos blandos tienden a señalar un debilitamiento de la economía antes que los datos duros (ver Gráfico 1, izquierda). En el entorno actual, los datos duros podrían tardar aún más de lo habitual en debilitarse, ya que la anticipación de importaciones y el gasto del consumidor ante los aranceles podrían sostener estos datos o—como en el caso de las estadísticas del PIB—hacer que sean difíciles de interpretar.

Sin embargo, muchos inversores siguen siendo escépticos con respecto a las encuestas, después de que estas señalaran una desaceleración que nunca llegó hace unos años, y solo están dispuestos a confiar en los datos duros. Estos han mostrado cierto debilitamiento y han ofrecido algunas pistas tempranas sobre el impacto de los aranceles (Gráfico 1, derecha), pero es poco probable que proporcionen respuestas concluyentes en el corto plazo. Esto deja a los escépticos de las encuestas con poco más que estimaciones de modelos, por ahora.