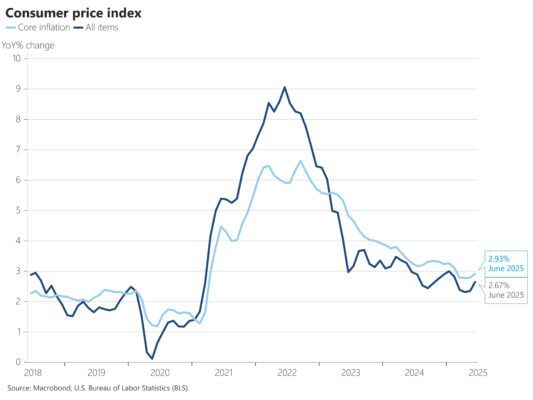

El dato de IPC general aumentó un 0.29%, acelerandose por segundo mes consecutivo y dejando la tasa interanual en el 2.67%, superior al 2.4% de mayo. La tasa interanual está ahora en su nivel más alto desde febrero.

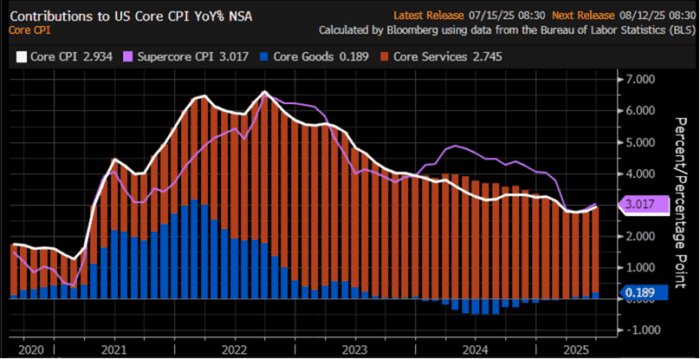

Por el lado subyacente, los precios subieron un 0.23%, ligeramente por debajo de lo esperado, pero elevando la tasa interanual hasta el 2.91%.

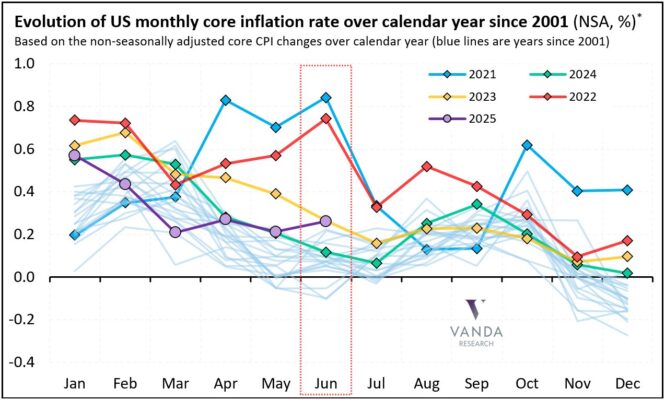

Esto me parece el punto más importante: La inflación por aranceles empieza a notarse ligeramente, pero NO repunta tanto como temían los mercados o la Fed. Aún así, fue el cuarto junio más alto desde 2001 en términos no desestacionalizados.

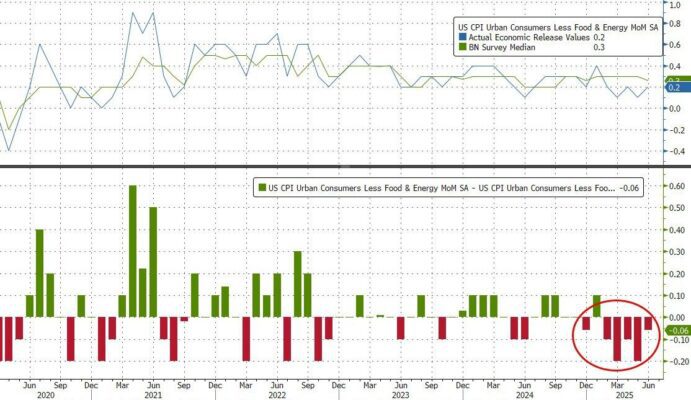

IMPORTANTE: Quinta sorpresa negativa consecutiva en el IPC subyacente de EE. UU. Sin duda, se esperaba que los aranceles tuvieran mayor impacto.

Analizando el dato en detalle se puede observar que el indice de vivienda (shelter) subió un 0,2 %, siendo el principal factor del incremento mensual general. También subieron la gasolina y los alimentos. Bajaron los coches y caminones usados y vehículos nuevos.

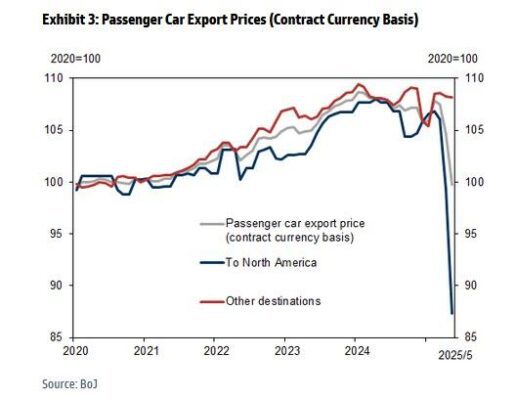

¿Cómo es posible que no repunten los vehículos por los aranceles?

Como muestra claramente el gráfico a continuación, los precios de las exportaciones de automóviles de pasajeros japoneses a Norteamérica registraron una caída récord tras la imposición de los aranceles de Trump. Es decir, para mantener su cuota en EE.UU., los fabricantes japoneses bajaron agresivamente los precios de sus autos. Prefirieron ceder márgenes a perder mercado. Quizás todas las empresas están haciendo esto… Sacrifican temporalmente sus márgenes.

Lo más importante del dato de IPC, que ha sido el mayor en cinco meses es comprender que los bienes están empezando a reinflarse silenciosamente, mientras que la desinflación en servicios y vivienda sigue dominando el panorama general.

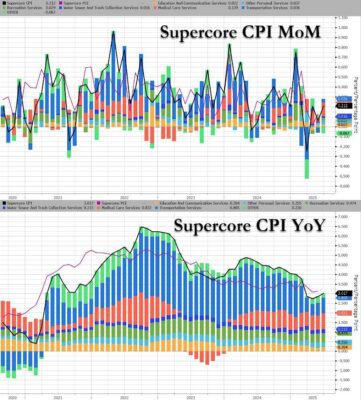

El IPC SuperCore (servicios excluida la vivienda) aumentó un 0,36% intermensual, elevando los precios un 3,34% interanual, el nivel más alto desde febrero. Los costos de los servicios de atención médica fueron el gran impulsor.

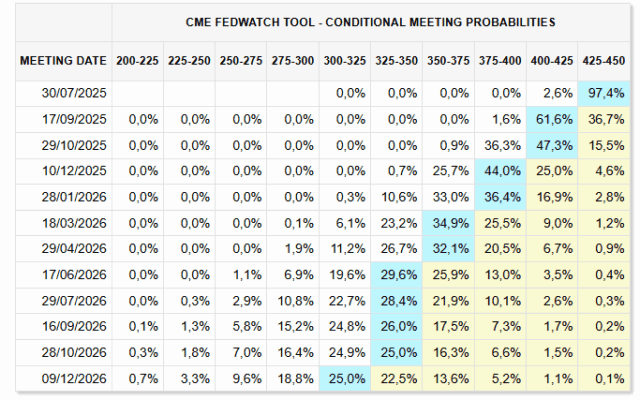

Pese a que el dato fue en línea, lo que nos muestra es que la tendencia indica una inflación más persistente en los componentes clave para la Reserva Federal: – Bienes repuntando – Impulso de los servicios Conclusión: No bajada de tipos en julio y solo 2 bajadas en 2025.

Pero este dato no cambia el fondo:

- Si crees que los aranceles impactarán más adelante, este informe no lo contradice.

- Si pensabas que la transmisión sería lenta y limitada por empresas que priorizan cuota en una demanda débil, tampoco cambia tu escenario.

Elige tu propio camino… Mientras tanto la Fed va hacer lo que parece más sensato: Esperar. ¿Quizás llega tarde a una desaceleración? Posiblemente.