Tesla ha presentado unos resultados correspondientes al segundo trimestre de 2025 que, si bien no sorprendieron con caídas estrepitosas, sí confirmaron un contexto de ralentización preocupante para el fabricante de vehículos eléctricos. Tanto el mercado como los analistas esperaban más claridad sobre la dirección futura de la compañía, especialmente en un entorno marcado por tensiones geopolíticas, competencia creciente y una notable caída en las ventas.

Resultados financieros:

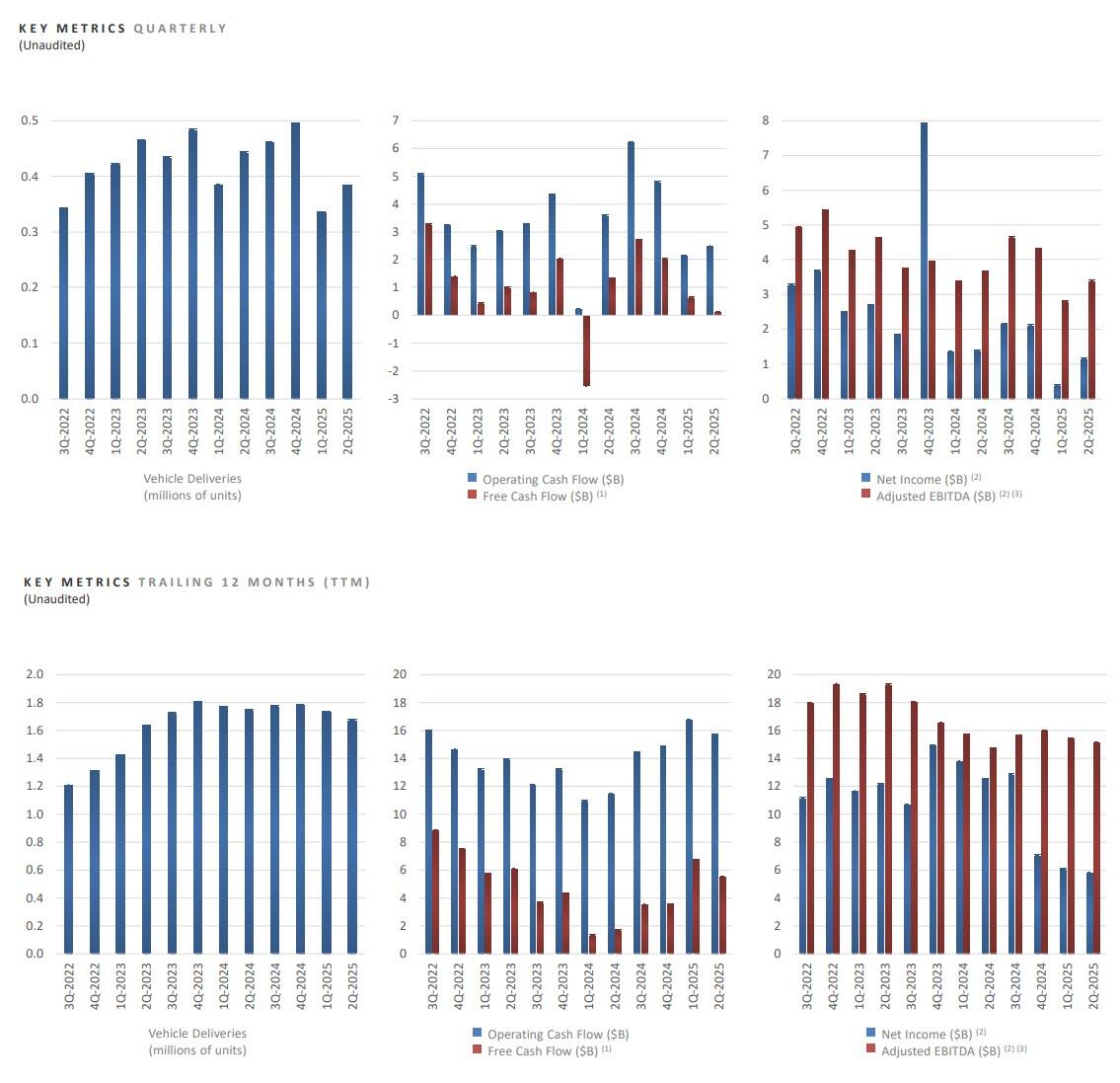

Tesla ingresó 22.500 millones de dólares en el trimestre, lo que supone una caída del 12% interanual y se sitúa ligeramente por debajo de los 22.640 millones estimados por el consenso de analistas. El beneficio por acción ajustado fue de 0,40 dólares, inferior a los 0,52 dólares del mismo trimestre del año anterior y también por debajo de los 0,43 esperados. El beneficio GAAP se situó en 0,33 dólares por acción.

Pese a este retroceso, e margen brutao total fue del 17,2%, una leve mejora respecto a lo esperado (16,5%), pero aún por debajo del 18% de hace un año. En el segmento automotriz, el margen bruto excluyendo créditos regulatorios fue del 15%.

Uno de los puntos más débiles fue el flujo de caja libre, que cayó un 89% interanual, hasta 146 millones de dólares, muy por debajo de los 760 millones esperados y los 1.340 millones generados en el mismo trimestre de 2024.

Debilidad en las ventas y envejecimiento de la oferta

Las entregas de vehículos cayeron un 12% respecto al mismo trimestre del año anterior, afectadas especialmente por el segmento que incluye el Cybertruck, donde la caída fue del 52%. El envejecimiento de la gama de productos y la creciente presión competitiva —especialmente desde fabricantes chinos con propuestas más tecnológicas y asequibles— están impactando directamente en la demanda.

Tesla atribuyó parcialmente las débiles cifras del primer trimestre a paradas de producción por la renovación del Model Y, pero los datos del segundo trimestre confirman una tendencia descendente que podría prolongarse. La compañía aún no ha actualizado su guía de ventas anual, a pesar de haber anunciado que lo haría en este trimestre.

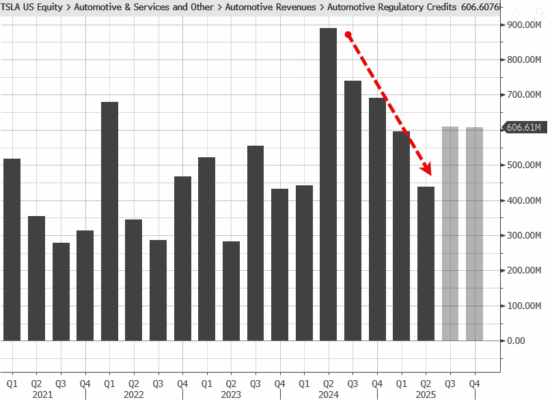

Como ha ocurrido en los últimos trimestres, tanto los ingresos como la rentabilidad se vieron afectados por la disminución de los ingresos por créditos regulatorios. Tesla reconoció 439 millones de dólares en créditos regulatorios automotrices en el segundo trimestre, una reducción respecto a los 595 millones de dólares del primer trimestre y los 890 millones de dólares del año anterior.

Negocio energético y baterías: crecimiento condicionado por aranceles

Uno de los motores menos visibles pero relevantes del crecimiento de Tesla ha sido su división energética, incluyendo el almacenamiento en baterías. En este trimestre, esa unidad generó un récord de 846 millones en beneficio bruto. Sin embargo, los analistas están atentos al impacto potencial de los nuevos aranceles estadounidenses sobre componentes clave de baterías procedentes de China, como el grafito. Tanto Tesla como su proveedor Panasonic se opusieron activamente a estas medidas.

Cantor Fitzgerald anticipa que Tesla podría tener que revisar a la baja sus previsiones de crecimiento para esta división debido al endurecimiento de la política comercial global.

Otros segmentos: Superchargers y servicios, los puntos positivos

En un entorno complicado, Tesla logró algunas cifras positivas. Los ingresos por “Servicios y Otros” crecieron un 17% interanual, hasta los 3.050 millones de dólares, impulsados por el crecimiento en la red de carga Supercharger, que añadió más de 2.900 nuevos puntos de carga (un aumento del 18%).

Además, los activos digitales de Tesla —presumiblemente en bitcoin— ascendieron a 1.240 millones, frente a los 722 millones del año pasado. Esto contribuyó con 284 millones al EBITDA ajustado, que alcanzó los 3.400 millones.

Perspectivas: nuevas promesas, pero ejecución pendiente

Tesla reiteró que ha comenzado la producción inicial de un modelo más asequible, cuya fabricación en volumen se espera para la segunda mitad de 2025. Además, siguen avanzando en el desarrollo del Semi y el Cybercab, este último enfocado en el negocio de robotaxis, con producción masiva prevista en 2026.

La compañía destacó que el segundo trimestre marcó “un punto de inflexión” en su transición de líder en vehículos eléctricos a protagonista en inteligencia artificial, robótica y servicios relacionados. Como muestra, Tesla lanzó en junio su primer servicio piloto de robotaxi en Austin, Texas, con un operador de seguridad a bordo y accesible solo para usuarios selectos.

Pese al entusiasmo de Elon Musk, la compañía sigue muy por detrás de rivales como Waymo (Alphabet), que ya opera robotaxis sin conductor en varias ciudades. Tesla insiste en su enfoque basado en visión por cámara y redes neuronales entrenadas con datos de su flota global, aunque aún se enfrenta a desafíos regulatorios.

En cuanto a la experiencia de cliente, Tesla ha comenzado a integrar agentes de IA para reducir tiempos de espera y asistir en pedidos y servicios, señalando que su servicio postventa está desbordado por el tamaño de la flota.

El contexto geopolítico como riesgo estructural

Los aranceles impulsados por la administración Trump están afectando la cadena de suministro de Tesla y generando incertidumbre en su modelo operativo. La compañía lo expresó en su informe como un “entorno macroeconómico sostenidamente incierto” debido a los efectos variables de los cambios en la política fiscal y el sentimiento político.

La fábrica de Shanghái sigue siendo su principal centro de exportación, con volúmenes récord en países como Corea del Sur, Malasia y Filipinas. En EE. UU., sus plantas de refinado de litio y producción de cátodos están programadas para comenzar actividad en 2025, junto con la producción nacional de sus primeras celdas LFP para almacenamiento energético.

Conclusión: ¿compañía automotriz o gigante tecnológico?

Como señala Adam Crisafulli de Vital Knowledge: “Si uno cree que Tesla es esencialmente un negocio automotriz, los resultados son malos y la acción está sobrevalorada. Si cree que es una potencia en IA y robótica, su visión probablemente no ha cambiado tras este trimestre.”

Tesla se encuentra en una fase de transición delicada. Los fundamentos actuales muestran debilidades en ventas, rentabilidad y generación de caja, mientras la narrativa gira en torno a futuros avances tecnológicos. El reto no es solo mantener el entusiasmo de sus seguidores, sino también demostrar que puede ejecutar lo prometido en un entorno económico y político cada vez más complejo.