En Wall Street…

Resumen de sesión

Renta variable

Un acuerdo con la UE y una escalada retrasada con China (menor incertidumbre en materia de política comercial) parecerían ser positivos para los mercados… ¡Hasta que rebotó la incertidumbre geopolítica!

ZeroHedge

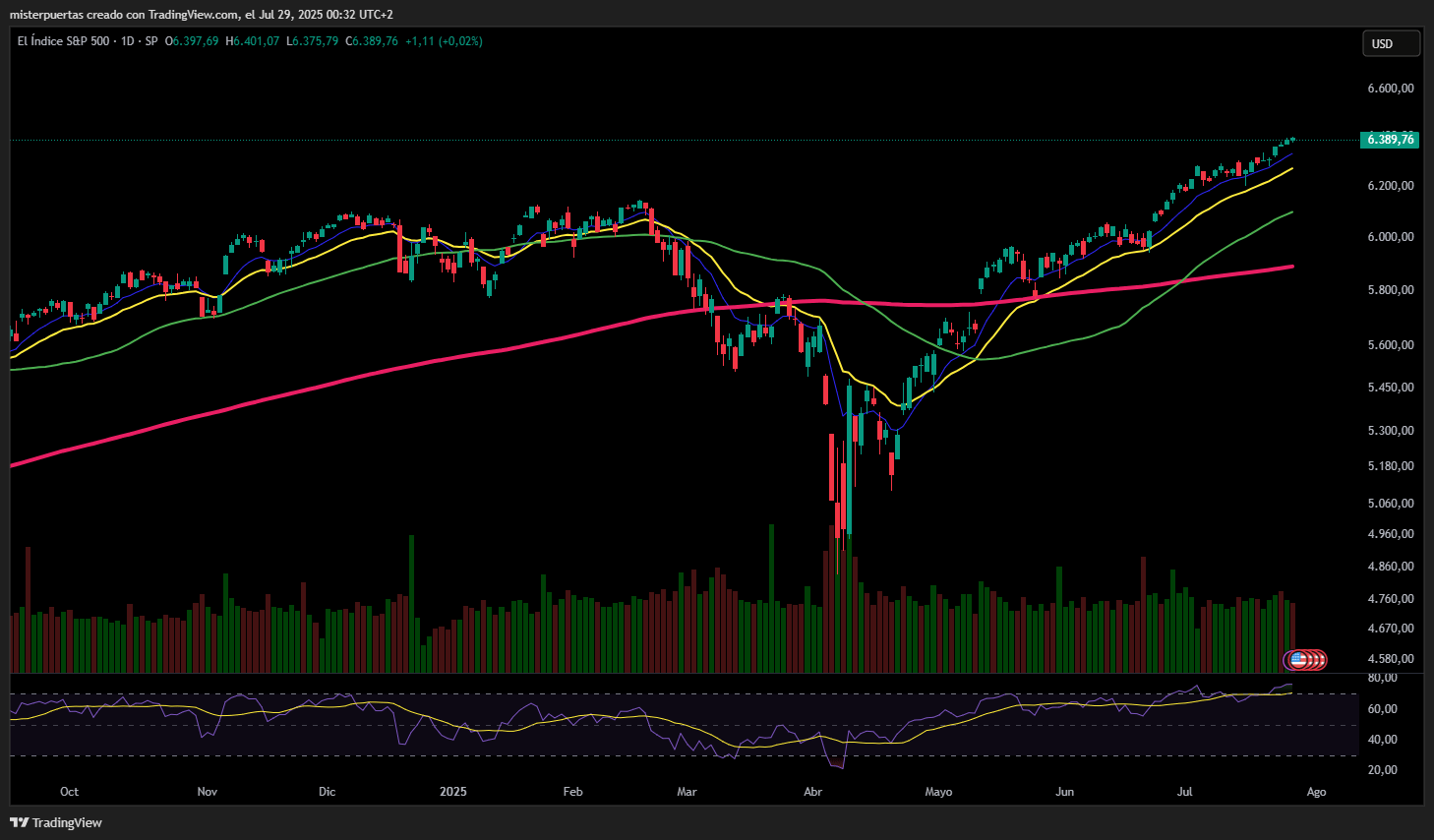

En ese momento, la sesión del día vio ventas y una reversión a la nada para la mayoría de las principales empresas.

Aunque el S&P 500 avanzó en los últimos segundos y cerró en verde.

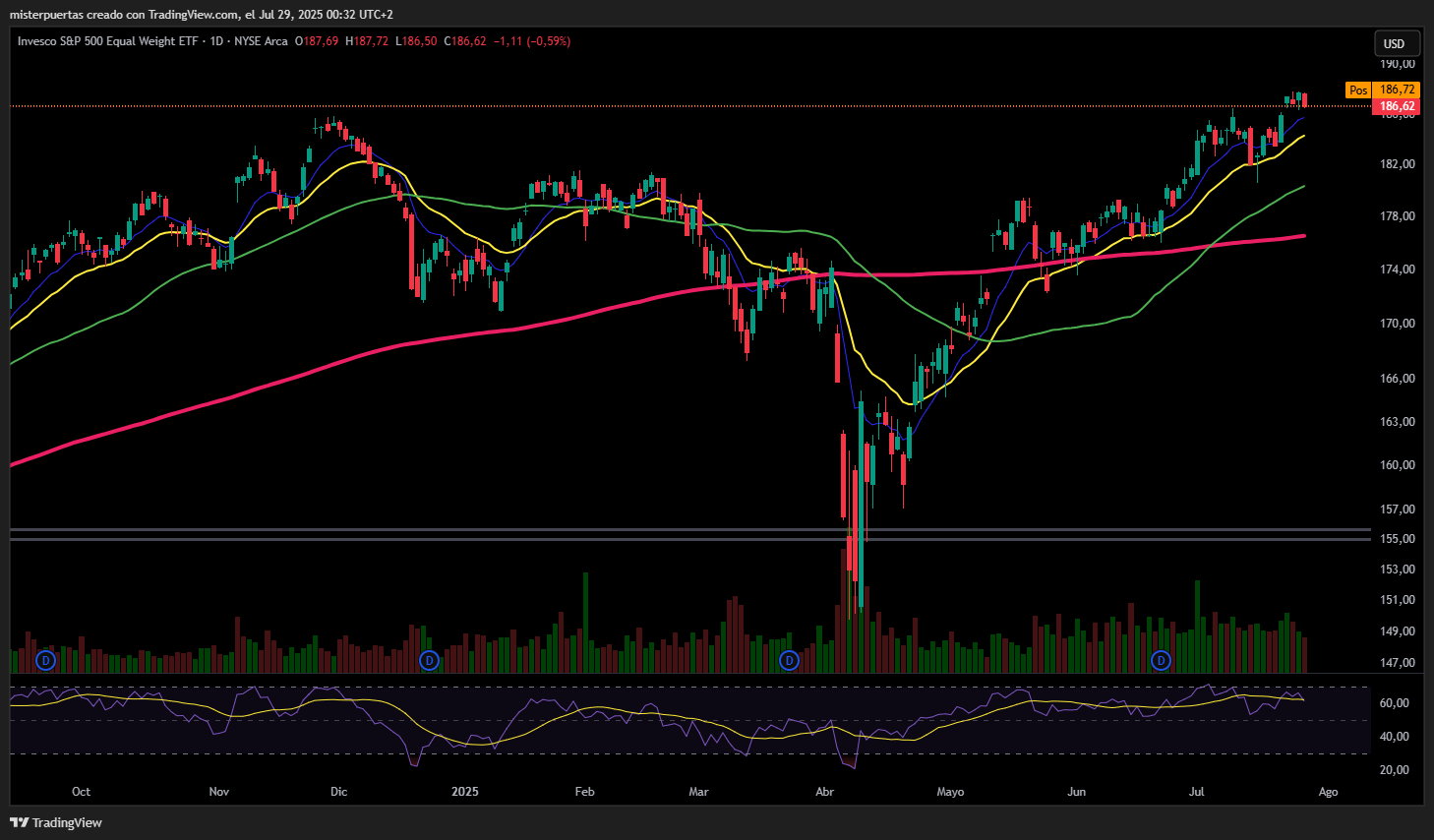

El equiponderado se quedó más rezagado en el día:

Renta fija

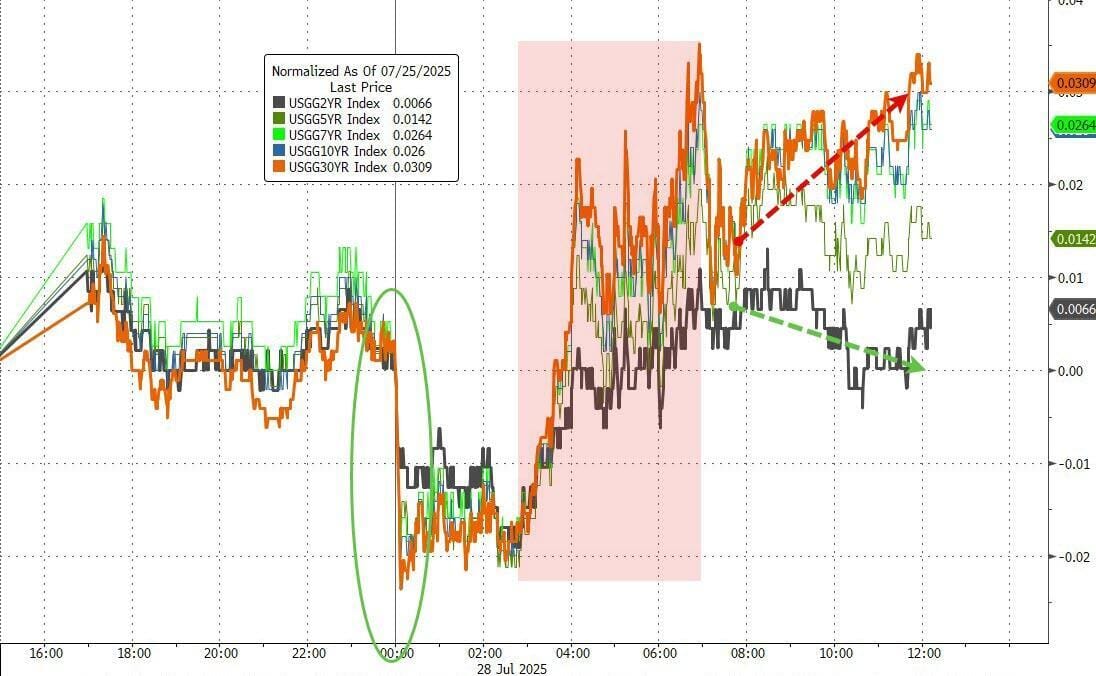

Los bonos del Tesoro tuvieron una rentabilidad mixta hoy, con los bonos a corto plazo superando a los demás, ya que se vendieron durante la sesión estadounidense debido a la fortaleza del día anterior (30 años +3 puntos básicos).

ZeroHedge

Divisas y materias primas

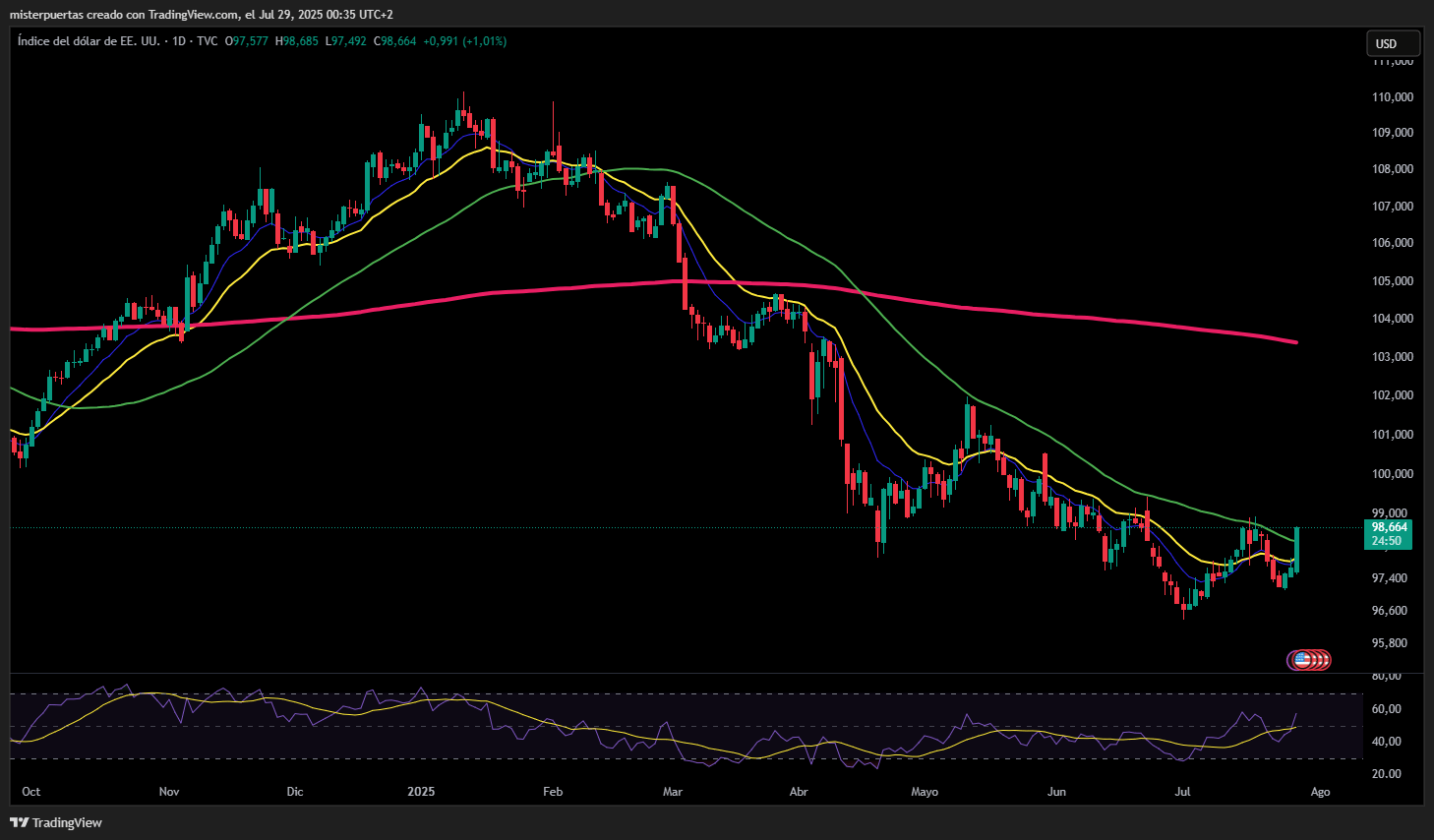

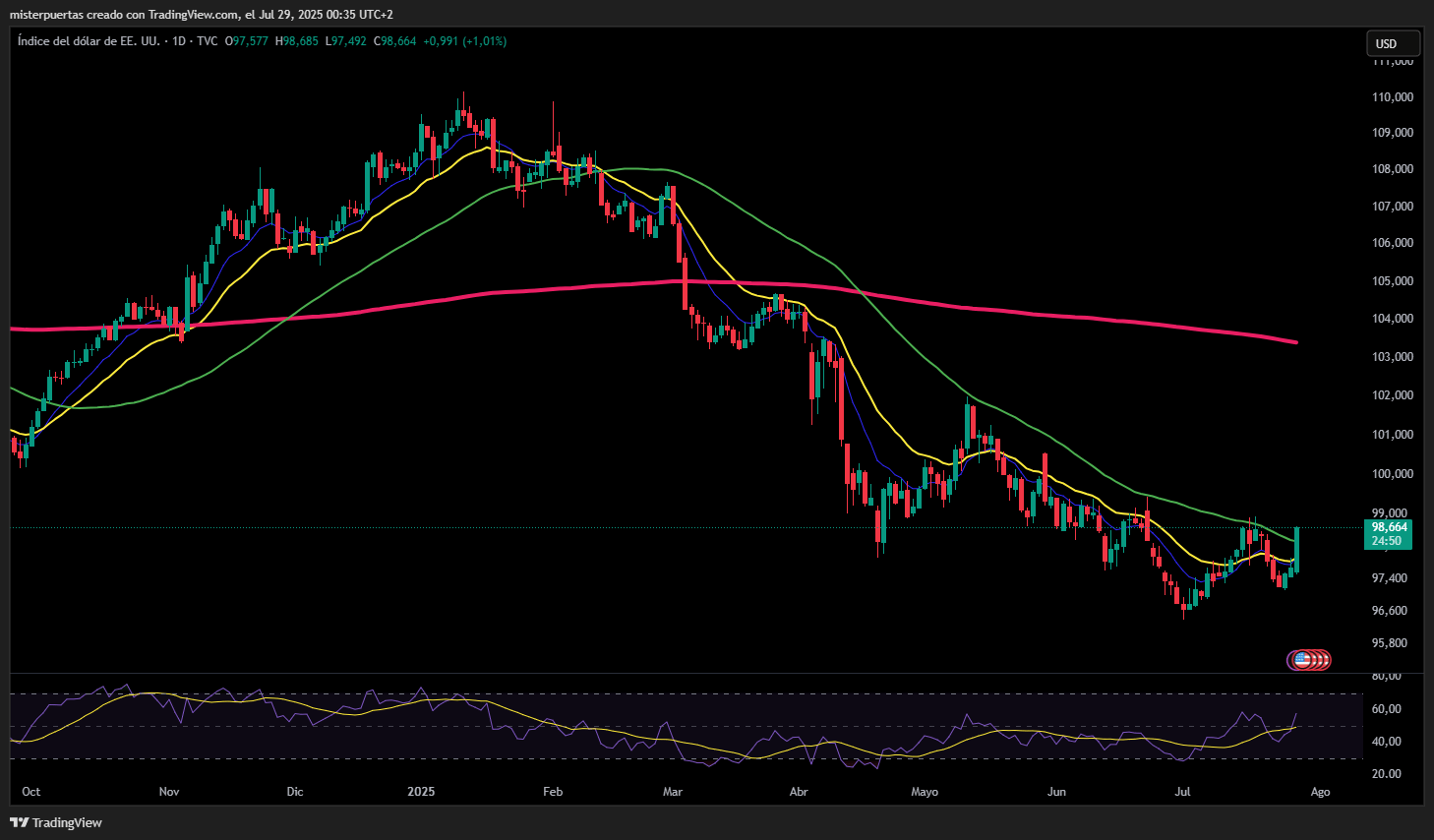

El dólar subió (debido a la debilidad del euro) a medida que se concretaban acuerdos comerciales.

Una cosa está clara: el mercado parece creer que este es un mal negocio para la UE, ya que hoy fue el peor día para el euro desde el 12 de mayo.

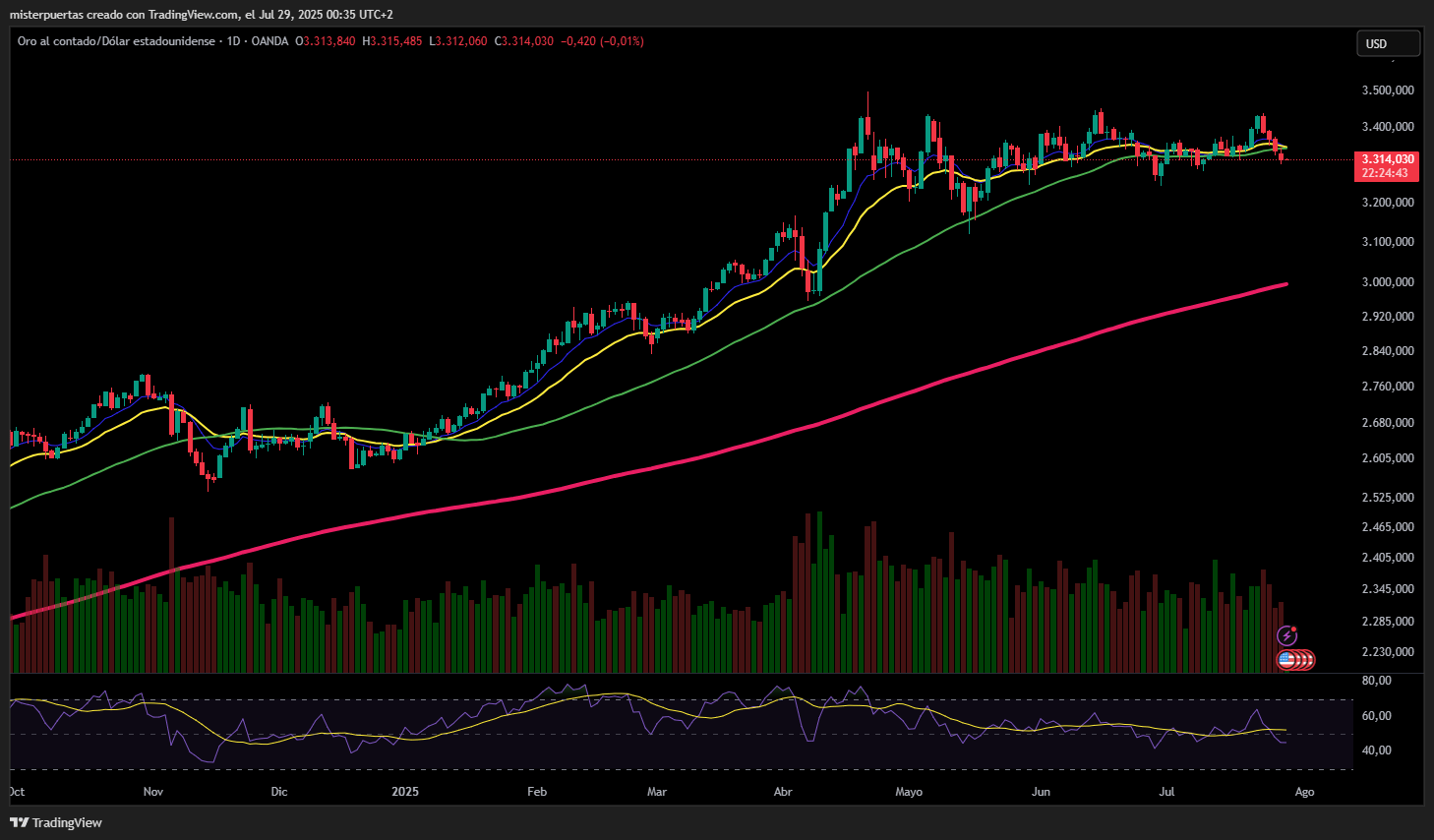

El oro se desplomó hoy, cayendo por debajo de su media simple de 50 sesiones.

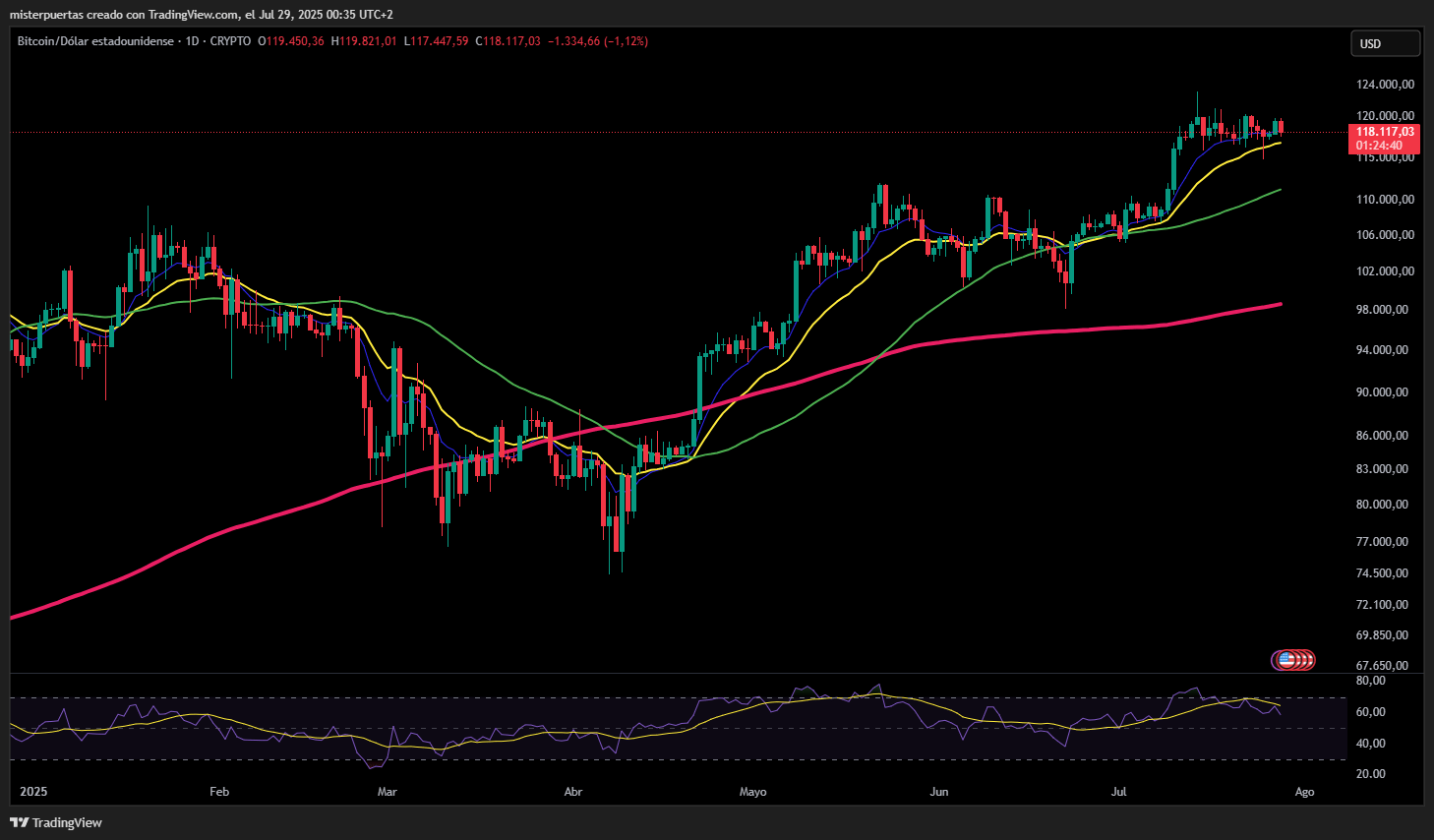

Las criptomonedas también se vendieron, con Bitcoin probando nuevos máximos históricos antes de caer nuevamente a un nivel de $117 k.

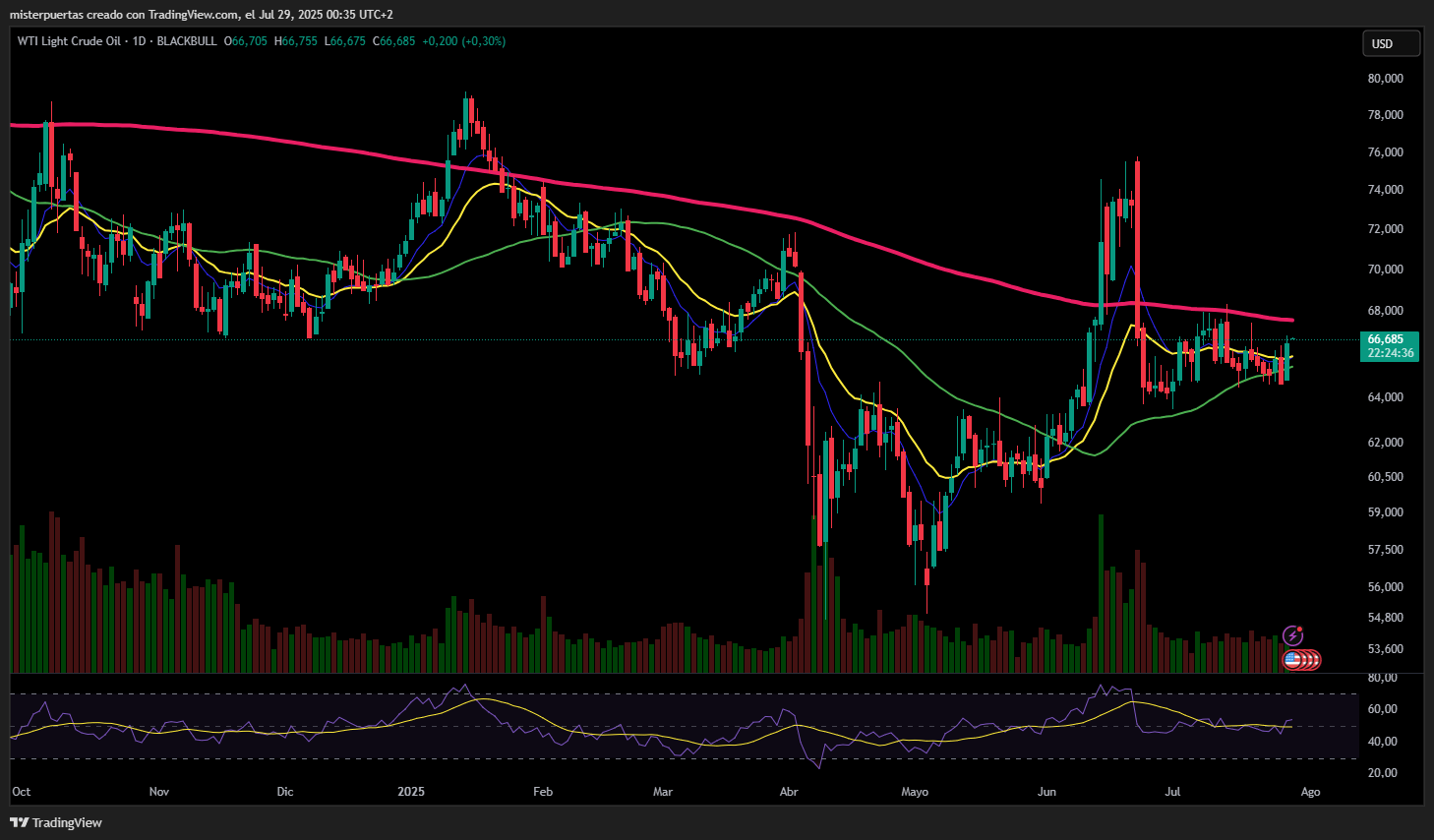

Los precios del crudo subieron casi un 3% hoy, mientras Trump amenazaba a Putin con sanciones más tempranas y duras.

Comentarios de acciones

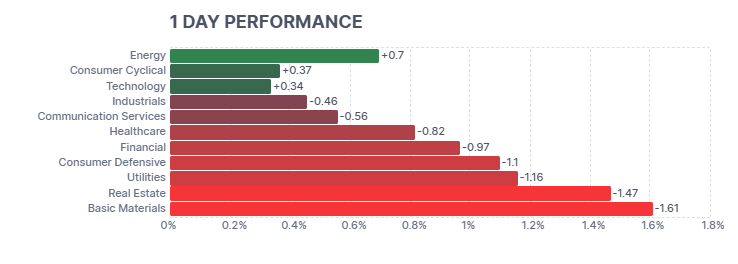

Por sectores

Finviz

Lo más destacado

- Samsung Electronics (SSNLF) firma un acuerdo de chips por 16.000 millones de dólares con Tesla (TSLA).

- Union Pacific (UNP) está cerca de adquirir Norfolk Southern (NSC), con un acuerdo que se espera esta semana, según Bloomberg.

- Revvity (RVTY) recortó la parte alta de su guía anual.

- Nike (NKE) fue mejorada por JPMorgan.

- La UE se comprometió a realizar grandes compras de productos energéticos estadounidenses como parte del acuerdo comercial que el presidente Trump y la presidenta de la Comisión Europea, von der Leyen, anunciaron este fin de semana. Esto es relevante para Cheniere Energy (LNG), EQT (EQT) y Venture Global (VG).

- El Departamento de Defensa de EE. UU. está probando el uso de inteligencia artificial para ganar ventaja frente a proveedores como Palantir (PLTR), según The Information.

- El Departamento de Defensa está probando herramientas de IA y sistemas alternativos que podrían desplazar o equilibrar su dependencia actual de empresas proveedoras como Palantir. Esto le permitiría negociar contratos con mayor firmeza o cambiar de proveedor si considera necesario.

En la sesión europea…

Resumen de sesión

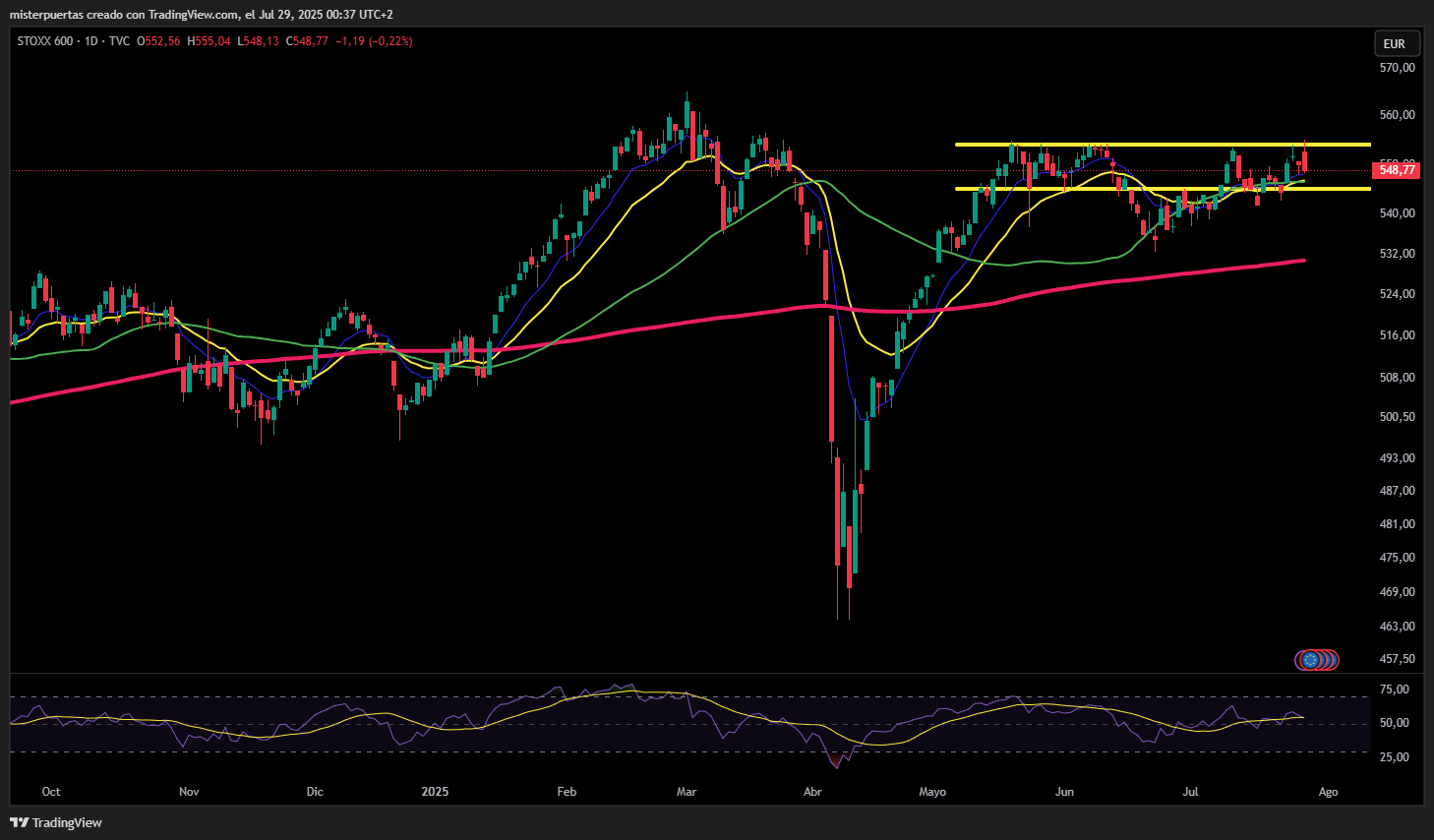

Las acciones europeas retrocedieron desde un máximo de cuatro meses y cerraron la sesión volátil del lunes con una ligera caída, mientras los inversores evaluaban las implicaciones de un acuerdo comercial preliminar entre Estados Unidos y la Unión Europea.

El índice paneuropeo STOXX 600 subió hasta un 1 % y alcanzó un máximo de cuatro meses debido al alivio inicial de que las prolongadas negociaciones hubieran producido un acuerdo que establece que se impondrá un arancel del 15 % de EE. UU. sobre la mayoría de los productos europeos, una reducción significativa frente al 30 % previamente amenazado.

Sin embargo, el índice cerró con una caída del 0,2 % ya que el acuerdo disipó las esperanzas de un pacto “cero a cero” y mantuvo una media por encima del 2,5 % registrado el año pasado.

“Aunque el arancel del 15 % sobre la mayoría de las exportaciones de la UE es menor que el 30 % inicialmente amenazado, sigue siendo un fuerte incremento respecto a los niveles anteriores a 2025, cuando muchos productos enfrentaban aranceles inferiores al 3 %. Esto probablemente aumente las presiones inflacionarias en los próximos meses”, afirmó Lale Akoner, analista global de mercados en eToro.

Las acciones del sector automotriz (.SXAP) estuvieron entre las de peor desempeño, con una caída del 1,7 %. El arancel base reduce las tasas para esta industria desde el 27,5 % previo.

Las acciones del sector de bebidas alcohólicas como Pernod Ricard (PERP.PA) y Anheuser-Busch InBev (ABI.BR) retrocedieron un 3,5 % y 3,6 % respectivamente, ya que el acuerdo no incluyó ninguna decisión respecto al sector de licores.

Heineken (HEIN.AS) fue la mayor perdedora del índice de referencia, con una caída del 8,5 %, después de que la cervecera neerlandesa anunciara que está considerando todas las opciones para enfrentar los desafíos arancelarios a largo plazo, incluida la deslocalización de su producción.

El acuerdo también establece que los Estados miembros de la UE comprarán equipamiento militar estadounidense, aunque sin especificar cantidades. El sector de defensa en el STOXX (.SXPARO) cerró con una caída del 1,3 %.

Desde el impacto inicial por la amenaza arancelaria de Trump a comienzos de abril, el índice de referencia STOXX ha subido cerca de un 19 % y actualmente se encuentra a solo un 2,5 % de su máximo histórico de marzo.

“En realidad, estamos neutrales tanto en acciones de EE. UU. como de Europa, pero si pensamos en el corto plazo hasta final de año, somos más positivos con las acciones estadounidenses que con las europeas”, declaró Anthi Tsouvali, estratega multiactivos en UBS Wealth.

Por otro lado, las acciones del sector energético (.SXEP) subieron un 1,1 % gracias al impulso en los precios del petróleo tras el acuerdo comercial.

Las acciones tecnológicas (.SX8P) avanzaron un 0,6 %, destacando ASML (ASML.AS), el mayor proveedor mundial de equipos para la fabricación de chips, que subió un 4,9 % ante expectativas de que el sector pueda quedar exento de los aranceles. El sector sanitario (.SXDP) también registró ligeras subidas.

En la sesión asíatica…

Las bolsas asiáticas cayeron mientras los inversores evaluaban el acuerdo comercial entre EE. UU. y la Unión Europea, así como la posibilidad de nuevas negociaciones con otros países, incluida China. El MSCI Asia Pacific Index retrocedió un 0,3 %, lastrado por Advantest tras una rebaja de calificación por parte de UBS. Las acciones de Japón e India estuvieron entre las más afectadas de la región.

Por otro lado, Samsung subió después de firmar un acuerdo de 16.500 millones de dólares para fabricar chips para Tesla. Las acciones en Hong Kong, China, Indonesia y Taiwán avanzaron.

El índice de referencia asiático MSCI Asia Pacific había subido la semana pasada hasta su nivel más alto desde marzo de 2021, impulsado por los acuerdos de EE. UU. con Japón y otros países, lo que aumentó el optimismo antes de la fecha límite del 1 de agosto impuesta por el presidente Donald Trump para aplicar aranceles.

“El rally desde el ‘Día de la Liberación’ se debe a un cambio en el sentimiento y las expectativas, más que a un cambio en los fundamentales”, explicó Chi Lo, estratega senior de mercados para Asia-Pacífico en BNP Paribas Asset Management, en una entrevista con Bloomberg TV.

“Si se produce un shock, como que las negociaciones comerciales entre China y EE. UU. no salgan como se espera, eso podría ser el detonante de una corrección”, añadió.

Gráficos a tener en cuenta

1. La reevaluación del excepcionalismo estadounidense es real… Este ha sido el peor primer semestre para el dólar estadounidense desde 1973.

2. En medio de la volatilidad, también ha sido el primer semestre más fuerte para el oro desde 1980.

3. De hecho, el oro sigue siendo el activo con mejor rendimiento del siglo XXI hasta el momento… ha recuperado más de 11 veces su valor desde finales de 1999, y el S&P 500 “solo” ha subido 6,8 veces…

4. A largo plazo, prácticamente todas las materias primas tienen dificultades para superar la inflación… pero desde que el dinero dejó de estar vinculado al oro en 1971, se ha multiplicado por diez en términos reales. Gran parte de esto ocurrió por primera vez en la década de 1970, y el reciente aumento solo nos acerca al pico de 1980 en términos reales…

5. Por otro lado, el petróleo es una de las muchas materias primas que luchan por superar la inflación a muy largo plazo, incluso si hay largos períodos de desviación de la tendencia… El petróleo se encuentra actualmente prácticamente en su promedio a largo plazo en términos reales…

6. Las acciones europeas también han tenido un buen desempeño este año… Para el DAX, 2025 ha sido su segundo mejor desempeño hasta la fecha del siglo XXI…

7. En un período de 5 o 10 años, este ha sido el peor registrado para la rentabilidad nominal de los bonos del Tesoro de EE. UU. a 10 años. En términos reales, no ha sido tan malo como la década de 1970 o después de la inflación observada tras la Primera Guerra Mundial.

8. Después de la terrible década, los rendimientos de los bonos del Tesoro estadounidense a 10 años están ahora ligeramente por debajo de su rendimiento promedio a largo plazo desde 1800… al menos ha regresado algo de valor…

9. Los bonos del Tesoro de los Estados Unidos a 10 años han seguido un patrón bastante similar, y la última década ha estado a la altura de las peores de la historia en términos nominales…

10. En esta era de la moneda fiduciaria, ninguna de las 152 economías de las que tenemos datos ha logrado mantener la inflación por debajo del 2%.