Mercados:

-

S&P +44pb, cerrando en 6.693, con un desequilibrio MOC de +2.600 millones USD a comprar.

-

NDX +55pb en 24.761, R2K +60pb en 2.481 y Dow +14pb en 46.381.

-

Se negociaron 18,6 mil millones de acciones en todas las bolsas de EE. UU. frente a un promedio diario YTD de 16,8 mil millones.

-

VIX +421pb en 16,10; WTI Crudo -6pb en 62,64 USD; T-Note 10 años EE. UU. +1pb en 4,14%; Oro +208pb en 3.782; DXY -32pb en 97,33; Bitcoin -237pb en 112,6k USD.

Sesión:

Un arranque muy tranquilo de semana, más allá de algunos deals de M&A (MTSR, PINC, HOUS, ODP) y del buen desempeño de big tech: NVDA +4% por acuerdo de 100.000 millones USD con OpenAI; AAPL +4% por posicionamiento/expectativas de IA y ventas de iPhone; TSLA +2% anticipando mejores cifras de entregas la próxima semana. Sin embargo, el momentum tecnológico se quebró con el par TMT Mo’ cayendo ~165pb en la sesión (peor día del mes), arrastrado por el fuerte rendimiento relativo de la pata rezagada de 12 meses.

Aerolíneas cotizaron más débiles por:

-

Temores sobre visas H-1B,

-

Ciberataque en RTX,

-

Cancelaciones en Europa,

-

Tifón en Hong Kong,

-

Oferta de tarifas de Spirit Airlines.

Todo ello acompañado de actualizaciones de ingresos en línea, peores cifras de costes y acciones retrocediendo a máximos.

Flujos:

-

Actividad en el “floor”: nivel 4 en escala 1–10.

-

La mesa terminó +225pb a compra vs un promedio de 30 días de +29pb.

-

Flujos en general apagados. Los LOs fueron pequeños compradores netos, impulsados por demanda en productos macro (ligeramente compensada por oferta en financieros). Los hedge funds estuvieron ~planos, con demanda en expresiones tech/macro frente a oferta en consumo discrecional.

Proyecciones S&P 500:

Se actualizan retornos esperados a 3, 6 y 12 meses en 2%, 5% y 8%, lo que implica niveles de 6.800, 7.000 y 7.200 desde los niveles actuales.

Derivados:

El mercado vuelve a subir con una fuerte demanda de volatilidad. Flujos relativamente activos, inclinados hacia compradores de volatilidad en QQQ tanto aquí como en el mercado general. La sobre-rentabilidad de la volatilidad se concentra en la parte media de la curva, con straddles de corto plazo saliendo en el rango de 30–40pb aún en SPX.

Un punto interesante a seguir es lo correlacionado que ha estado el repunte de la volatilidad con los rallies del spot. Aunque es esperable en máximos históricos, resulta llamativo ver una fuerte demanda de volatilidad incluso en movimientos de menos de 20pb (siempre al alza). Además, dado que la mayor parte del gamma en la calle sigue al lado bajista, es más plausible imaginar que la calle cierre gamma corta en un rally sostenido que en una corrección del mercado. (TY Joe Clyne)

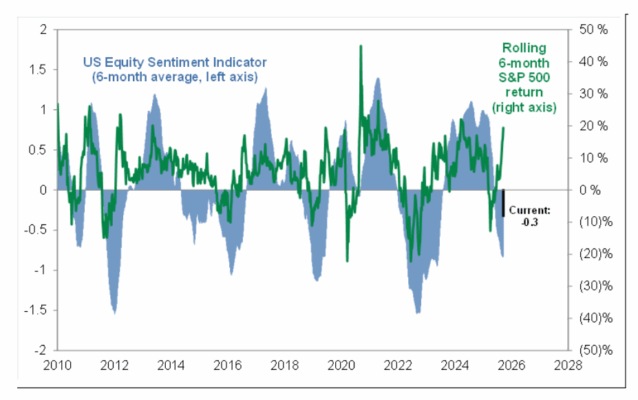

Sentimiento vs. acciones: aún sin inflexión (los bajistas se mantienen tercos). – TY Brian Garret